|

房地产海外发债今年上半年为何又大幅回暖?房地产企业境内境外融资周期转换的原因是什么?每次房地产企业海外发债节奏变化的政策逻辑和历史规律又是什么? 整体来看,国内房地产企业海外融资规模每次陡然增长背后主要的原因还是国内融资环境不容乐观,外部环境发生根本性转变,外部流动性迅速紧缩。除了行政政策上的收紧,海外融资环境相对宽松,人民币升值降低发行成本,以及有一批房地产公司去香港股票市场等海外股市上市也为境内房企海外发债创造了优质的外部条件。 近期,房地产企业境外发债显著回升,我们回顾境内房地产企业海外发债的历史情况,重点探讨地产企业海外融资每次大幅回升的背景原因。 境内企业境外发债近期概况 中资企业海外发债规模 随着我国债券市场的发展,越来越多的企业选择去境外发债以拓宽融资渠道。中资企业海外发债从2010年开始提速,尤其是自2015年发改委发布《国家发展改革委关于推进企业发行外债备案登记制度管理改革的通知》(2044号文)后,2016年中资企业赴境外发债达到高峰。 数据显示,截至2017年7月25日,中资企业境外发债金额(包括已到期债券)累计达56332亿人民币(海外发债规模采用7月25日当天汇率中间价将发行外币折算为人民币),其中彭博分类为城投债的境外债券共发行约2107亿人民币。从行业来看,中资境外发债主要有银行和房地产企业等。

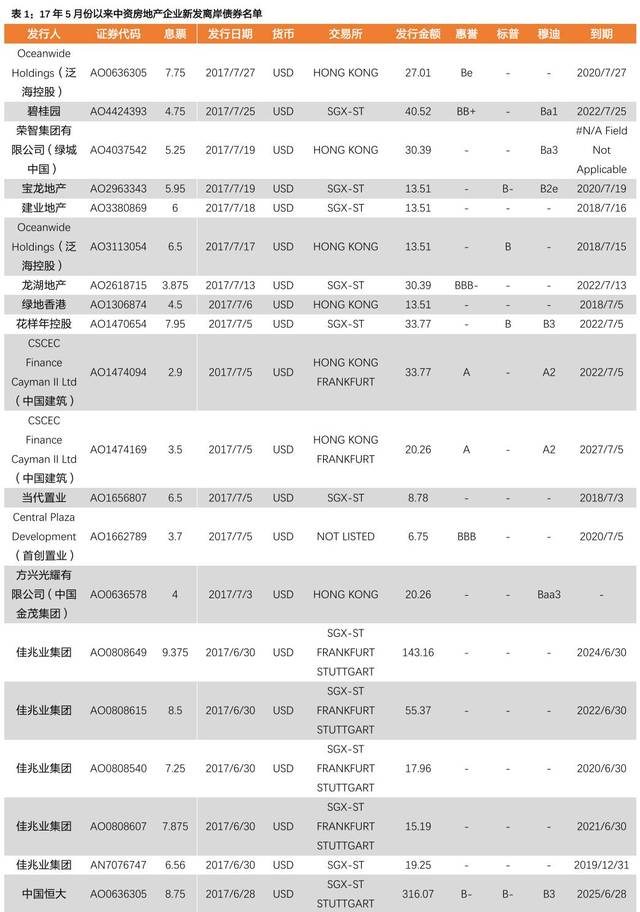

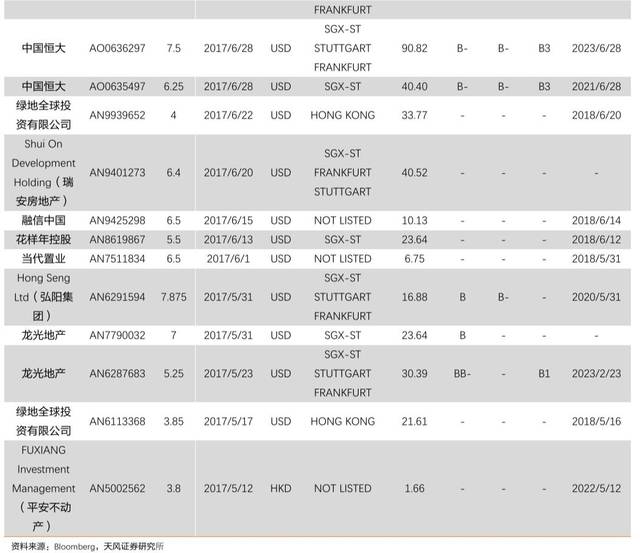

中资房地产企业海外发债规模 根据Bloomberg数据显示,截止2017年7月25日,中资企业境外发行的存续债券仍有227只,外债规模合计5766亿元人民币。17年5月初至今,中资房地产企业共发行离岸债券32只,规模达到1213亿人民币(外债规模采用7月25日当天汇率中间价将发行外币折算为人民币)。

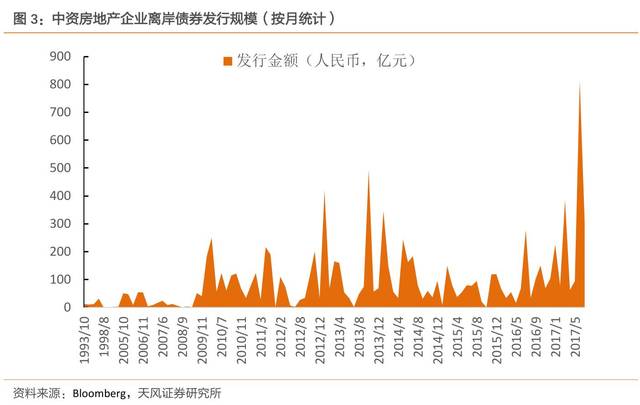

通过对比往年中资房地产企业发行离岸债券的情况,2017年第一季度发行量大幅攀升,4、5月份有所降温之后,6月份又开始大幅攀升,6月单月发行规模达到813亿元,创单月发行规模新高,仅佳兆业一家在6月份就发行了5只美元债,合计金额约37亿美元,恒大发行了3只美元债,合计金额约66亿美元。

17年5月份以来中资房地产企业新发离岸债情况 由于人民币贬值,内地房地产企业发行离岸债券在汇率上并不如以往划算,但自2016年下半年以来,内地房地产企业仍掀起了在境外发债的高潮。 房地产企业境内融资困难的局面从今年年初至今都没有得到改善,房企融资需求大,今年6月份房地产企业境外融资的规模又达到一个高峰,2017年5月至今,中国内地房地产企业共发行离岸债券32只,发行总额为1213.12亿元。

2017年5月份至今,中国恒大境外发债融资规模最大,共发行3期离岸美元债,票面利率分别为8.75%、7.5%、6.25%,合计发行规模达66亿美元,佳兆业和中国建筑等也大规模在境外发行债券,融资规模分别有37亿美元和10亿美元。

佳兆业在境外发行的这几笔票据,主要目标并不是为投资新项目筹资,而是为承接原有即将到期的票据而做出的融资安排。与此同时,恒大也在境外发起了一笔规模庞大的66亿美元债券融资,恒大这笔融资,创下近几年以来中国企业在债券市场融资规模的新高。 地产海外融资为什么陡然上升? 地方企业海外融资历史回顾 从境内房企境外发债融资的情况来看,自1993年10月18日越秀地产发行2只5年期总金额4.2亿美元的美元债券开始的12年内,内地房地产企业赴外发债并不活跃,发行数量总共10只,总金额也未超过100亿人民币。 进入2005年之后,内地房地产企业海外发债开始进入一个逐步上升新阶段。除08年因全球金融危机曾短暂出现断崖式下降外,09年开始海外发债重新步入上升通道。 2010年海外融资快速攀升,11和12年发行规模有所下降,但13年又开始迅猛增长,2014年全年更是发行了68只外债,发债金额飙升至1500多亿人民币。2015年由于国内交易所发债新政实施,使得国内企业发行公司债的成本、效率大大提升,不少地产企业选择国内发债,这也造成了15年发债规模和数量较14年同期下降了接近1/3。 2016年以来海外发债总额略有回升,17年截至7月25日,海外融资规模已经远超去年整年的发行规模,房地产企业海外融资再度飙升。 房地产企业境内境外融资周期转换的原因是什么?每次房地产企业海外发债节奏变化的政策逻辑和历史规律又是什么?通过历史对比下看,我们探究房地产企业海外发债每次攀升背后的原因。

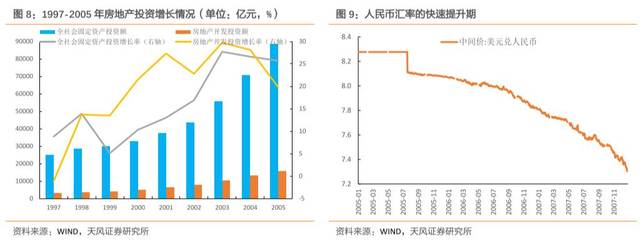

一、2005年:房地产高速发展+大量国内企业香港上市 进入2005年之后,内地房地产企业海外发债开始进入一个逐步上升新阶段。首先主要原因还是房地产行业发展迅速,2000至2004年,房地产开发投资平均以25.9%速度增长,高出同期全社会固定资产平均投资增速7个百分点,2005年房地产开放投资先扬后抑,1-4月,房地产投资3405亿元,同比增长25.9%,虽然同比增幅回落,但是仍高于同期全社会固定资产投资增幅,房地产行业的融资规模也不断上升,5月份随着七部委出台“国八条”要求稳定住房价格后,房地产投资增速才开始逐月回落。虽然在增速上房地产海外发债进入一个上升阶段,但是由于2005年房地产企业融资仍以银行信贷为主,因此发债融资规模并未显著增长,房地产通过海外发债融资还并未成气候。 2006年,随着大量国内开发企业涌入香港证券市场上市,H股市场为中国房地产企业打开了海外融资的平台,海外优先票据融资开始出现在我国房地产企业的融资工具选项中。2006年至2009年,人民币进入快速升值期,也让房地产企业在海外一笔表面看上去高息的借款变成了一笔低息的负债。期间2008年因全球金融危机曾短暂出现断崖式下降,09年开始海外发债又重新步入上升通道。

二、2010年:行政限制+外部融资渠道迅速萎缩 2010年房地产海外发债融资陡然上升,2010年4月后,伴随新国十条以及各地方调控细则的逐步落定,中国房地产行业再次面临外部环境的根本性转变,外部流动性的迅速紧缩也给行业带来了深刻而急剧的打击。

|