专家:本轮房价或调整到2017年底(2)

来源:互联网 作者:中国房网 发布时间:2016-12-29 12:16

陕西科技大学教务管理系统

恋老silverdaddies

恋老网易博客

恋上霸道监护人

梁君诺新浪微博

良缘到19楼

两天一夜111127

亮碧思2013最新报道

辽电吧

廖刚传

|

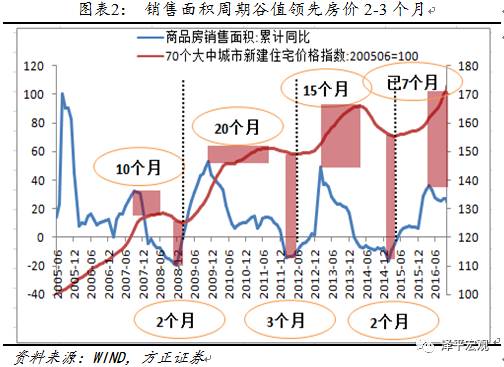

量在价先,销售面积是判断房价变化的先行指标,10月调控以来,房地产销量大幅回落,预计价格调整也将随后展开。在前三轮周期中,销售面积累计增速高峰分别领先房价指数高峰10、20、15个月,销售面积累计增速低谷分别领先房价指数低谷2、3、2个月。在第四轮暨本轮周期中,销售面积累计同比增速的高点为4月,之后房价指数上行已7个月。 由于当前调控主要是通过限购限贷控制需求,如果土地供给跟不上和长效机制建立不理想,2017年底-2018年上半年房价面临新一轮上涨压力。如果长效机制能够建立,尚有转机。

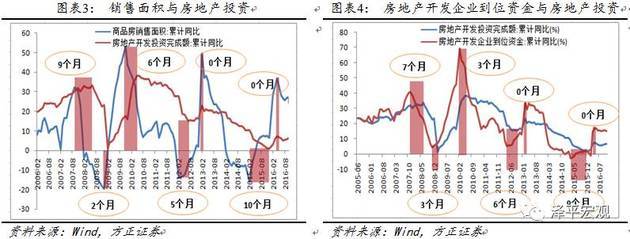

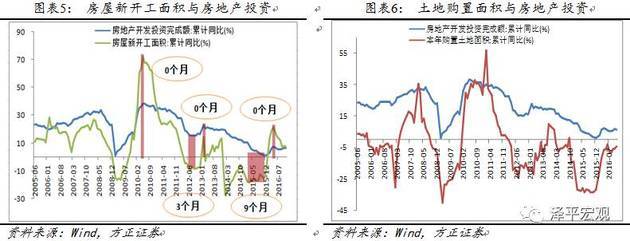

2、房地产投资增速二次探底但幅度不深:2017年增速1%-3% 2.1 销售、到位资金、新开工等领先于房地产投资 受房地产市场分化严重及政策调控等影响,传统先行指标在预测房地产投资增速高峰时失效,但销售面积、房地产开发企业到位资金、房屋新开工面积等指标的见底对判断房地产投资增速何时见底仍具领先意义。在最近两轮周期中,销售面积、房地产开发企业到位资金、房屋新开工面积累计增速高峰与房地产开发投资累计增速高峰完全一致,但上述指标的见底仍具有一定的领先性。在2005年中期以来的前三轮周期中,销售面积累计增速低谷分别领先房地产开发投资累计增速低谷2、5、10个月,房地产开发企业到位资金累计增速低谷分别领先3、6、9个月。在2005年中期以来的第二、三轮周期中,房屋新开工面积累计同比增速低谷分别领先房地产开发投资累计增速低谷3、9个月。因而房地产投资增速二次见底,需要密切关注上述三个指标何时见底。

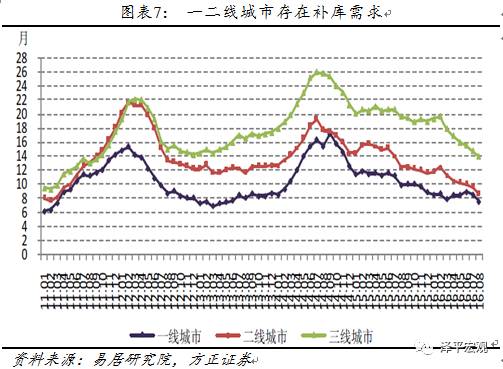

2.2 2017年房地产投资增速或在1%-3% 一二线城市面临补库存,三四线及以下城市处于政策鼓励去库存。中央经济工作会议在深入推进“三去一降一补”中强调“去库存方面,要坚持分类调控,因城因地施策,重点解决三四线城市房地产库存过多问题。”2015-2016年一二线房地产去库存比较充分,2017-2018年面临补库需求。按照长效机制的要求,随着大都市圈和区域核心城市土地供应增加,未来房地产投资回调幅度可能不深。

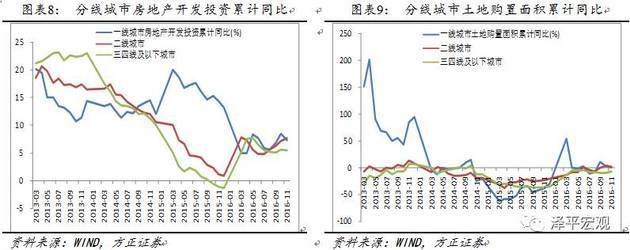

明年房地产投资累计同比增速可能在1%-3%。2016年1-11月,全国房地产投资累计同比增速为6.5%,较1-10月回落0.1个点;从当月同比看,11月房地产投资增速为5.7%,回落7.7个点。分城市看,一线、二线、三四线及以下城市房地产投资累计同比增速分别为7.4%、7.8%、5.5%;与10月相比,一线、三四线及以下城市房地产投资增速分别回落1.1、0.2个点,二线城市房地产投资增速上升0.4个点。 从最近四年特别是最近两年的情况看,一线、二线、三四线及以下城市房地产投资分别占全国的约11.5%、35.0%、53.5%。近十年一线城市房地产投资增速的低值为2008年的0.2%,除此之外则为今年的6.2%左右;二线城市房地产投资增速的低值为2015年的1.0%;三四线城市房地产投资增速的低值为2015年的-1.3%。结合历史数据、现实情况及政策,大致假定两个情景:其一,明年一线、二线、三四线及以下城市房地产投资累计同比增速分别为5.0%、4.0%、2.0%,则明年房地产投资增速为3.0%;其二,假定明年一线、二线、三四线及以下城市房地产投资累计同比增速分别为3.0%、2.0%、0%,则明年房地产投资增速为1.0%。

房地产是周期之母。2016年经济小周期复苏很大程度上是房地产投资回升带动,2017年房地产投资回调将拖累经济二次探底,这对货币政策、债市、股市、大宗商品可能产生影响,如果2017年地产投资增速回调,货币政策会否重回宽松、大宗商品价格会否二次探底、债市会否重获转机、股市会否像2013年一样实现风格切换,我们拭目以待。 (本文为作者个人观点,不代表每日经济新闻网立场。) |

本篇编辑:adminer