|

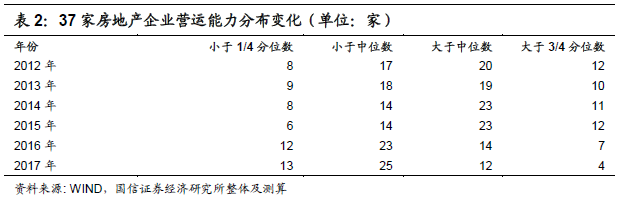

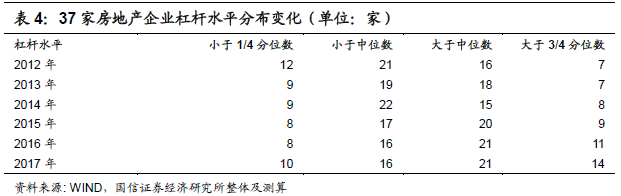

我们分别通过以下指标来衡量房地产企业的运营能力、盈利能力、杠杆水平、偿债能力: 2、从盈利能力来看,国内房地产企业的盈利能力2012-2016年持续回落,2017年有所提升,但仍明显低于2012-2014年的水平。 以这37家已发布2017年年报的房地产企业为样本,若假设这37家样本企业的整体表现可以代表国内房地产债发行人的整体情况,则我们可以得出以下几个结论: 截至4月6日,房地产债发行人中有37家公布了2017年年报。我们分别从营运能力、盈利能力、杠杆水平、偿债能力四个方面考察已发布2017年年报的房地产企业。 我们通过统计已发布2017年年报的37家房地产企业代表营运能力、盈利能力、杠杆水平、偿债能力的财务指标的分布区间,考察这些财务指标2012年以来的分布变化情况,发现这37家房地产企业从整体上表现出以下特点:(1)营运能力近两年有所改善,但盈利能力呈现下降趋势,近两年的盈利能力指标明显低于2012-2014年;(2)杠杆率持续攀升;(3)短期偿债能力处于历史高位;(4)长期偿债能力处于历史最低水平。

(3)杠杆水平。对于一般企业,衡量杠杆水平一般使用资产负债率,即“总负债/总资产”指标,但考虑到房地产企业的预售制度使得其负债中均存在较大的预收账款,而预收账款与一般债务差异很大,预收账款并不需要实际支付现金进行偿付,也不需要支付利息,而且预收账款一般对应大量的现金流入,有利于提高房地产企业的偿债能力,因此我们采用调整后的资产负债率衡量房地产企业的杠杆水平,即“(总负债-预收账款)/(总资产-预收账款)”指标。 1、从营运能力来看,国内房地产企业的存货去化速度近两年明显加快,处于2012年以来历史最高水平。

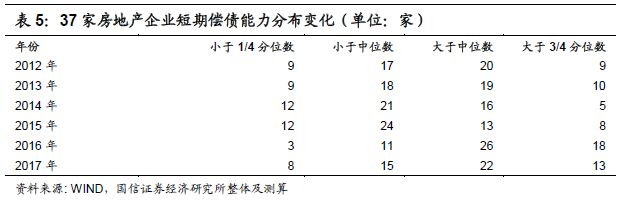

若假设这37家样本企业的整体表现可以代表国内房地产债发行人的整体情况,则我们可以得出以下几个结论: 从短期偿债能力变化图谱来看,房地产企业的短期偿债能力在2015年达到谷底后,2016、2017年已恢复至历史最高水平。2012年现金类资产对短期债务的覆盖率大于中位数的房地产企业有20家,2015年大幅减少至13家,2016年以来又恢复至20家以上,此外,2016、2017年现金类资产对短期债务的覆盖率大于3/4分位数的房地产企业家数恢复至10家以上,明显高于2012-2015年。 5、从长期偿债能力来看,房地产企业的长期偿债能力2012年以来持续恶化,目前处于2012年以来历史最低水平。 2、从盈利能力来看,国内房地产企业的盈利能力2012-2016年持续回落,2017年有所提升,但仍明显低于2012-2014年的水平。 将37家房地产企业每一年的上述指标与统计分布区间进行对比分析,分别计算当年这些财务指标小于1/4分位数、小于中位数、大于中位数、大于3/4分位数的企业数目,可以形成2012年-2017年这37家房地产企业的财务指标分布变化图谱,从这个图谱中我们可以看出这37家房地产企业整体的营运能力、盈利能力、杠杆水平、短期偿债能力、长期偿债能力的变化情况。

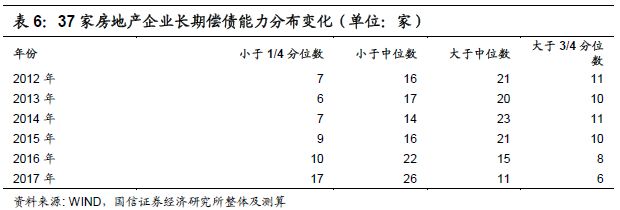

从长期偿债能力变化图谱来看,房地产企业的长期偿债能力2012年以来持续恶化,2017年处于历史最低水平。2012年变现价值较高资产对全部债务的覆盖率大于中位数的房地产企业有21家,2017年大幅减少至11家,与此对应的,2012年变现价值较高资产对全部债务的覆盖率小于中位数的房地产企业有16家,2017年大幅增加至26家。此外,变现价值较高资产对全部债务的覆盖率小于1/4分位数的房地产企业家数2012年仅有7家,2017年大幅提升至17家。 (1)安徽股票(共156,703,438股)全部被质押、冻结。②公司董事会发生重大人员变化,股权转让面临不确定性,未来存续债务的偿还、经营、战略转变尚不明确。③公司在建及拟建项目投资压力较大,经营性获现能力偏弱,且2017年公司业绩预亏,经营活动净现金流或将进一步弱化,短期债务规模较大,流动性压力上升。 (4)偿债能力。短期偿债能力我们采用“现金类资产/短期债务”指标来衡量,其中现金类资产等于货币资金、交易性金融资产、应收票据之和,短期债务等于短期借款、交易性金融负债、一年内到期的非流动负债之和,其中一年内到期的非流动负债中包含了次年回售的债券。长期偿债能力我们采用“(现金类资产+存货+投资性房地产-预收账款)/(总负债-预收账款)”来衡量,因为房地产企业的主要资产就是现金、存货和投资性房地产,同时存货和投资性房地产的变现价值都较为稳定。 我们分别统计了已公布2017年年报的37家房地产年企业在2012年-2017年的营运能力、盈利能力、杠杆水平、短期偿债能力、长期偿债能力指标的分布区间情况。 高收益债策略:短久期高收益房地产债性价比较高,建议规避长久期高收益房地产债 从统计分布区间情况来看,37家房地产企业以预收账款规模去化存货的时间周期中位数约为4.23年;营业利润率中位数约为24.6%;杠杆率中位数约为74.6%;现金类资产对短期债务的覆盖率中位数约为118.0%;变现价值较高的资产对全部债务的覆盖率中位数约为114.9%。 4、从短期偿债能力来看,房地产企业的短期偿债能力在2015年达到谷底后,2016、2017年已恢复至2012年以来最高水平。 具体的主体评级下调理由如下: 评价某个指标的高低,需要寻找一个参考系,同行业企业历年财务指标的统计分布情况可以给我们提供这样一个参考系。 责任编辑:牛鹏飞 (2)盈利能力。我们采用营业利润率指标来衡量,即使用“(营业收入-营业成本-销售费用-管理费用)/营业收入”指标来衡量房地产企业的盈利能力水平。 若假设这37家样本企业的整体表现可以代表国内房地产债发行人的整体情况,则国内房地产债发行人或许普遍具备以上特点。考虑到房地产企业的短期偿债能力较强,因此短久期的高收益房地产债具备较高的性价比,可以在短久期高收益房地产债中寻找合适标的进行配置;但考虑到房地产企业整体盈利能力的回落、杠杆率攀升、长期偿债能力恶化的情况,高收益长久期房地产债的配置价值较弱,建议规避。 从盈利能力变化图谱来看,房地产企业的盈利能力2012年以来处于持续回落过程中。营业利润率大于中位数水平的房地产企业家数从2012年的23家减少至2017年17家,营业利润率大于3/4分位数的房地产年企业家数从2012年的13家减少至8家。但2017年房地产企业的盈利能力较2016年明显提升,营业利润率大于中位数的家数从2016年的14家增加至17家,而营业利润率大于3/4分位数的家数从2016年的4家提升至8家,我们猜测这或许与房地产企业的集中度近两年明显提升有关。 房地产企业财务指标分布统计分析小结 分布统计分析小结 以下为正文: 1、营运能力变化情况 2、盈利能力变化情况 |

- 上一篇:一套房产可让一家孩子上学

- 下一篇:南昌幼升小和小升初政策发布 权威解答来了!