|

由于现金类资产对短期债务的覆盖率以及变现价值较高资产对全部债务的覆盖率的中位数均大于100%,因此可以给出推断,2012年以来大多数时间内,以这37家房地产企业为代表的的国内房地产企业,大部分的偿债能力均较强。 4、从短期偿债能力来看,房地产企业的短期偿债能力在2015年达到谷底后,2016、2017年已恢复至2012年以来最高水平。 4、短期偿债能力变化情况 指标的选取 3、杠杆水平变化情况 5、长期偿债能力变化情况 我们通过统计这37家房地产企业代表营运能力、盈利能力、杠杆水平、偿债能力的财务指标的分布区间,考察这些财务指标2012年以来的分布变化情况,发现这37家房地产企业从整体上表现出以下特点:(1)营运能力近两年有所改善,但盈利能力呈现下降趋势,近两年的盈利能力指标明显低于2012-2014年;(2)杠杆率持续攀升;(3)短期偿债能力处于历史高位;(4)长期偿债能力处于历史最低水平。 从分布统计上进行分析

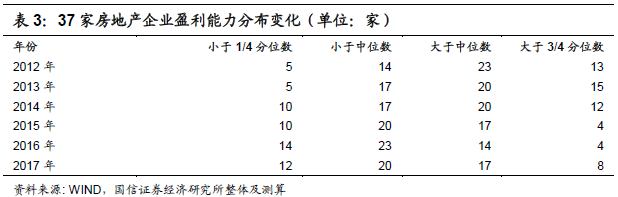

若假设这37家样本企业的整体表现可以代表国内房地产债发行人的整体情况,则国内房地产债发行人或许普遍具备以上特点。考虑到房地产企业的短期偿债能力较强,因此短久期的高收益房地产债具备较高的性价比,可以在短久期高收益房地产债中寻找合适标的进行配置;但考虑到房地产企业整体盈利能力的回落、杠杆率攀升、长期偿债能力恶化的情况,高收益长久期房地产债的配置价值较弱,建议规避。 原标题:【国信宏观固收】高收益债周报:房地产企业财务指标分布统计分析:短期偿债能力强,长期弱 将37家房地产企业每一年的上述指标与统计分布区间进行对比分析,分别计算当年这些财务指标小于1/4分位数、小于中位数、大于中位数、大于3/4分位数的企业数目,可以形成2012年-2017年这37家房地产企业的财务指标分布变化图谱,从这个图谱中我们可以看出这37家房地产企业整体的营运能力、盈利能力、杠杆水平、短期偿债能力、长期偿债能力的变化情况。 1、从营运能力来看,国内房地产企业的存货去化速度近两年明显加快,处于2012年以来历史最高水平。 从杠杆水平变化图谱来看,2012年以来房地产企业的杠杆水平持续攀升。杠杆水平小于中位数的房地产企业从2012年21家减少至16家,而杠杆水平大于3/4分位数的房地产企业从2012年的7家大幅提升至2017年的14家。 3、从杠杆水平来看,2012年以来房地产企业的杠杆率持续攀升,目前处于2012年以来最高水平。 3、从杠杆水平来看,2012年以来房地产企业的杠杆率持续攀升,目前处于2012年以来最高水平。 5、从长期偿债能力来看,房地产企业的长期偿债能力2012年以来持续恶化,目前处于2012年以来历史最低水平。 (1)营运能力。衡量工业企业的营运能力,一般采用存货周转率和应收账款周转率,但考虑到房地产行业应收账款一般较少,同时特殊的预售制度导致营业收入的结转与实际销售相差较大,反而预收账款与实际销售的对应关系较好,因此我们采用“存货/预收账款”指标来衡量房地产企业的营运能力。 从营运能力变化图谱来看,房地产企业存货去化速度近两年明显加快。存货去化速度偏快(即存货去化时间小于中位数水平)的家数经历2014、2015年的低谷后,2016、2017年明显增加,2017年存货去化时间小于中位数的家数达到25家,占比约为68%;而存货去化速度特别慢(存货去化时间大于3/4分位数水平)的家数2016、2017年大幅减少 ,2017年存货去化速度特别慢的房地产企业只有4家,占比仅约10%,而2012-2015年存货去化速度特别慢的房地产企业普遍在10家以上,占比在30%左右。 非金融企业中,上周无发行人主体评级上调,有1家发行人主体评级下调。主体评级下调发行人所处行业为通用设备制造业,为非城投企业。 我们分别统计了已公布2017年年报的37家房地产年企业在2012年-2017年的营运能力、盈利能力、杠杆水平、短期偿债能力、长期偿债能力指标的分布区间情况。 高收益债策略:短久期高收益房地产债性价比较高,建议规避长久期高收益房地产债 上周主体评级调整情况:

来源:国信固收研究 评价某个指标的高低,需要寻找一个参考系,同行业企业历年财务指标的统计分布情况可以给我们提供这样一个参考系。 |

- 上一篇:一套房产可让一家孩子上学

- 下一篇:南昌幼升小和小升初政策发布 权威解答来了!