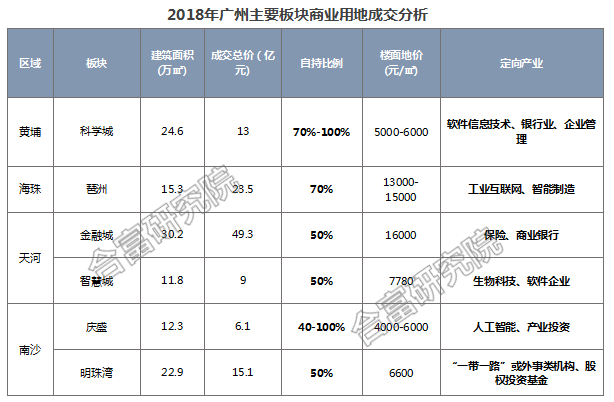

|

虽然在新政影响成交锐减,但个别项目仍取得不俗的销售成绩,从而拉动整个板块成交,例如南沙金洲及番禺华南及亚运板块,都有较为畅销的项目作为成交支撑。另一种情况是大手交易支撑如萝岗区府及番禺南站板块。 【成交特征趋势】标杆项目价格同比上涨趋势明显,写字楼价值日益凸显 鱼珠板块整栋商务供应带动底层商铺供应,例如写字楼供应大户保利鱼珠港,整栋办公楼供应同时带来了底层商铺的供应,番禺华南板块亦同属类似情况;此外南沙金洲及增城等区域板块商铺供应主要来自住宅底商。 【年度成交】成交量环比企稳,价格重回2字头水平

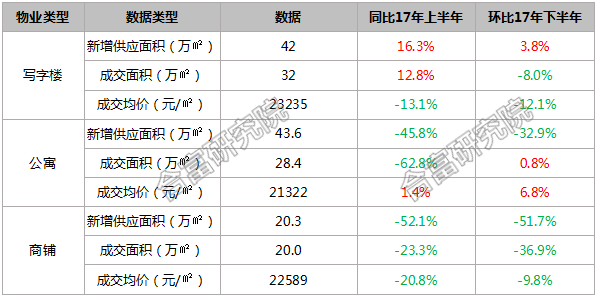

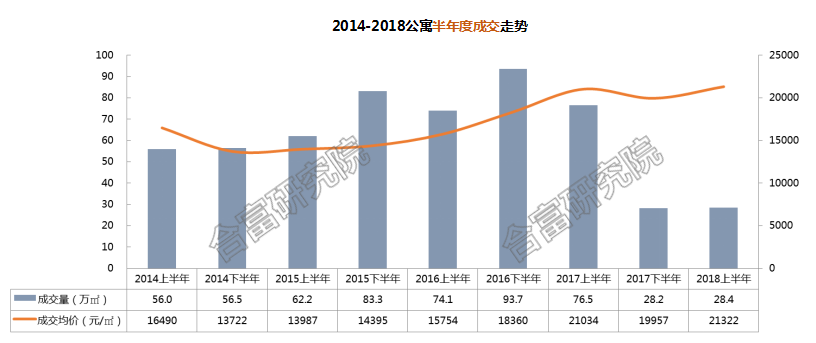

【板块供求】第二CBD成供应主力,次核心板块成交靠前 上半年公寓市场走势分析 合富大数据显示,广州上半年公寓成交量为28.4万㎡,同比下降63%,环比持平;虽然成交量同比惨遭腰斩,但环比数据显示市场已基本企稳;成交均价为21322元/ ㎡,同比持平,环比上涨7%;价格重回2字头并创近年新高。

合富辉煌(中国)商业地产总经理张智斌先生指出,过往商铺市场以个人投资者居多,散售为主,新政的出台给整个商铺市场带来了较大变化,整个市场成交以大手交易为主导。去年以来尤其是330新政之后,商铺整售概念及模式在市场上开始广泛呈现,一方面,整售较好地解决了最小报建面积300平米的限制,而且商铺整售更有利后期的整体运营招商等工作的开展;另一方面,去年以来写字楼的整栋成交频现,从而拉动了这类商务底商的成交,预计这种趋势将会延续。

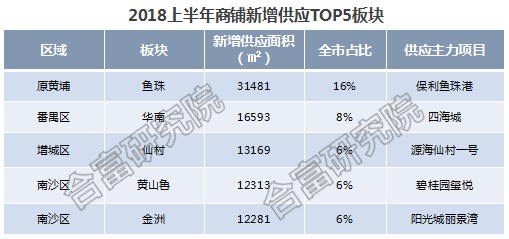

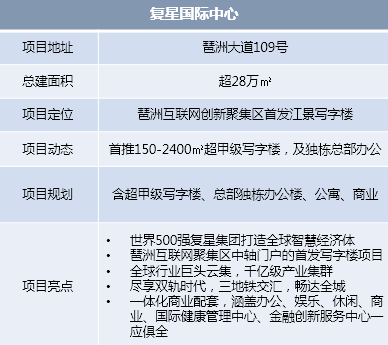

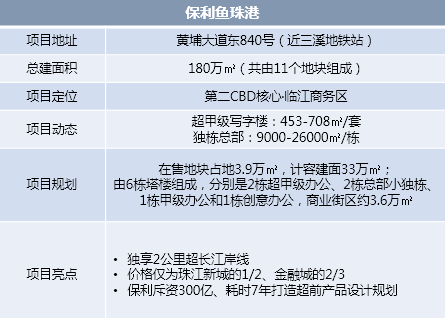

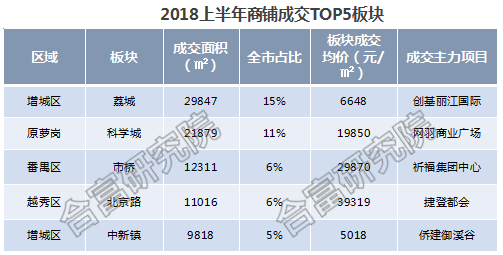

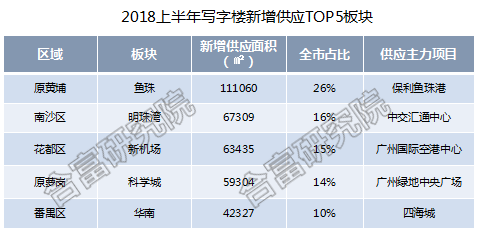

上半年商铺成交前五板块多由住宅底商或商务楼底商大手交易拉动,如较多住宅楼盘扎堆的增城区就有荔城及中新镇的住宅社区型商业大手成交;而科学城及市桥板块则由写字楼整栋交易带来底商成交。 以产品散售为特征的公寓市场,其大单交易频率相对其它业态较低,但仍不乏引人注目的交易;其中保利中珺广场通过内部方式进行定向销售,合计成交3个整栋;因内部交易,价格不足2万元/㎡;恒大珺睿则由开发商渠道大客户扫除各楼层散货方式拼凑出大单,均价高达6.5万元/㎡;为近年单价最高的大单案例;另外番禺区金龙城、从化嘉东广场、南沙越秀国际总部广场等外围项目亦出现以整层为单位的交易;整售营销方式在新政后亦日益成为开发商市场突围的重要途径。 上半年写字楼供应主要集中在鱼珠及明珠湾等板块,其中鱼珠板块的新增供应占比达26%,主要来自保利鱼珠港全新楼栋供应;除鱼珠位于第二CBD外,其余新增供应位于外围区域板块居多。

【市场特征趋势】上半年开业商场各具特色,差异化多元化成趋势

下半年重点项目简介 上半年商业土地市场分析 合富大数据显示,全市上半年商铺成交量为20万㎡,同比下降23%,环比下降37%;成交多由大手交易支撑,散签成交量偏低,整体市场较为萎靡;成交价格:22589元/ ㎡,同比下降21%,环比下降10%;若干5000元级别的大手交易使整体价格偏低。 新政影响下,商铺市场同样日渐向整售为主的模式过渡,上半年成交量已占据市场约50%份额;上半年商铺大单销售分三种模式:一、写字楼裙商与塔楼一起进行整售(祈福集团中心、南沙水岸广场);二、购物中心型整售(捷登都会、网羽商业广场);三、住宅社区型商业(花都时代康桥及数个增城区项目),内部交易为主,单价仅5000元/㎡左右。

330新政过去一年多,广州商业市场发生了怎样的变化,写字楼市场是否继续波澜不惊勇往直前?公寓成交有否止跌维稳?三类物业市场上半年究竟有怎么的特征趋势,后续发展将会如何?合富辉煌商业地产为你逐一解读。 【成交特征趋势】个别公寓项目成交突出,产品卖点是关键 【成交特征趋势】写字楼底商及社区商业大手交易成主导 上半年商铺市场走势分析

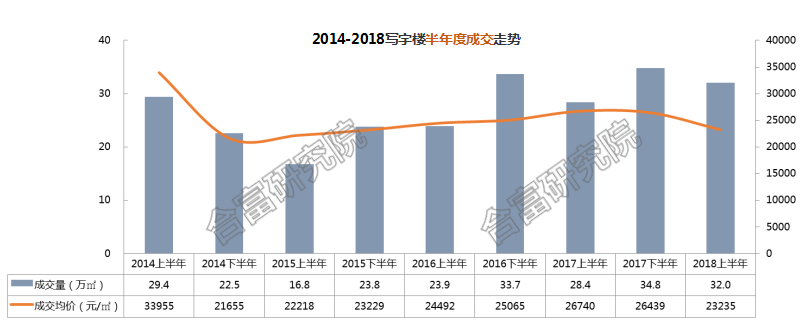

【年度成交】写字楼成交量同比小幅增长,仍处于较高水平,价格结构性下降

公寓市场总结与展望

标杆项目价格基本呈现同比上涨趋势,升幅明显的项目基本集中在珠江新城、金融城、万博等中心板块,外区区域的如南沙、增城的项目由于基数较低,价格升幅也较为明显。

商铺市场总结与展望

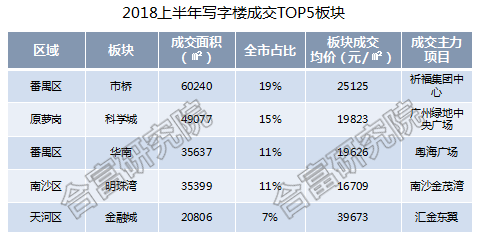

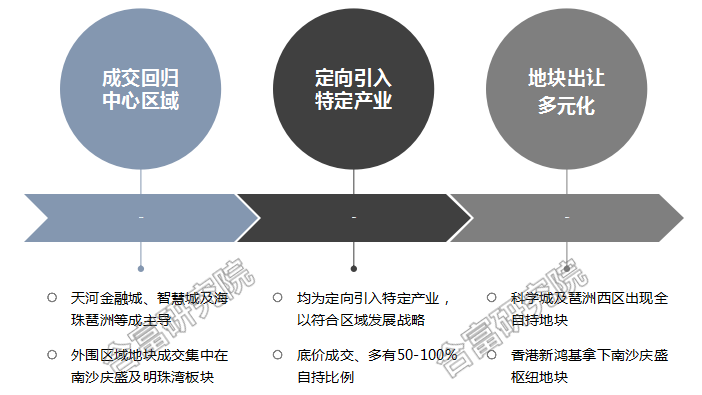

预计未来写字楼市场仍由大宗交易主导,各个板块在政府的规划引导之下,将吸引更多相关企业及人才进驻,利于各片区日后产业发展规划及聚集效应的形成,商务氛围日趋浓厚,从而凸显物业价值。 上半年写字楼市场大单交易主要集中在外围区域;在该批次大单交易的影响下,市场成交结构一改中心区域为主的常态,向外围区域倾斜;以往大单交易较集中在珠江新城、金融城和琶洲;上半年市场,临港CBD、南沙自贸区、知识城等新崛起板块亦陆续涌现写字楼大单;客户以自用为主、投资为辅。

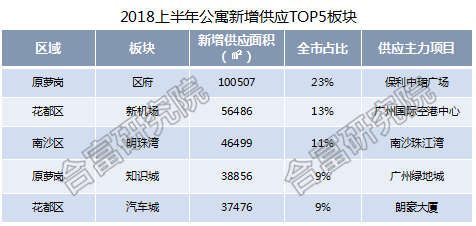

热销项目在产品设计方面有较为吸引的地方,例如5米层高复式,部分带有阳台,空间利用率较高等优势,此外低总价也是吸引买家主要因素之一。 上半年公寓新增供应集中在外围区域,原萝岗区府板块在全新项目拉动之下,供应占比达23%,同区域的知识城板块占比为9%,此外花都区的新机场及汽车城板块均有较大量的新增供应。

【年度成交】成交量回落幅度较大,整体市况较为萎靡;低价大手交易拉低均价 从半年度数据对比来看,新增供应方面,仅写字楼供应同比环比都有所增长,而公寓及商铺的新增供应都呈现大幅削减,其中公寓供应减少超三成,商铺供应减幅更是高达五成,表明在去年330新政影响之下,不少项目尚未有应对的产品推出市场,尤其是新政之后报建的项目最小分割单元不得低于300平方米。成交方面,写字楼成交面积超过公寓,一改新政前公寓成交水平遥遥领先的局面,公寓及商铺成交同比降幅明显,新政对公寓及商铺成交的影响继续蔓延。 写字楼市场总结与展望 合富辉煌(中国)商业地产总经理张智斌先生指出,商务地块在竞拍之前就已因应地块所在板块有整体规划定位,进行准入门槛及产业引入等相关条件细化,起到筑巢引凤作用,吸引更多相关企业及人才进驻,利于各片区日后产业发展规划及聚集效应的形成。

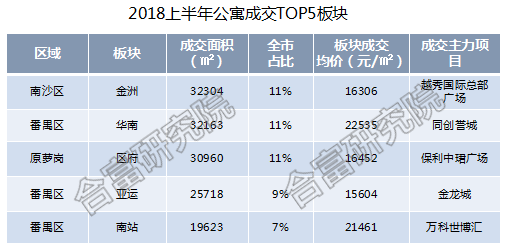

【板块供求】鱼珠等板块商务楼底商带动供应,荔城社区商业居板块成交之首 【板块供求】供应集中外围区域,番禺南沙萝岗成交占比大 由于有大宗交易主导,上半年成交靠前的板块基本有大手成交项目作为支撑,番禺区市桥及华南板块同时进入前五。

上半年新开业的商场主要集中中心区域板块,其中最受瞩目当数位于珠江新城的K11;不少新开项目为所在片区的“首个”或“之最”项目,如首个博物馆零售概念店、琶洲体量最大的已开业购物中心等;开业项目差异化定位趋势明显,儿童主题、人文艺术、家居及时尚休闲等各具特色;值得一提的是除了传统大型商场,社区型商业,商务综合体商业部分如基盛万科里、诺德天街也有亮相。 合富辉煌(中国)商业地产总经理张智斌先生指出, 部分项目在新政后开始寻求新的销售模式及出路,例如万科世博汇部分公寓就偏向整售方向、整层甚至整栋出售,在这种思路转变之下,公寓的大宗交易也逐渐呈现,加之在政府大力推动租赁市场发展的大环境下,公寓大宗整售趋势或将得以延续。 公寓市场成交水平仍与新政前有较大差距,但整体呈现止跌企稳迹象,价格也稳中有升。虽然政策大环境不利于公寓市场成交,但仍有不少具有产品特色或总价吸引的项目去化相对迅速。 【成交特征趋势】公寓整售营销方式在新政后日益成为开发商市场突围的重要途径

|