|

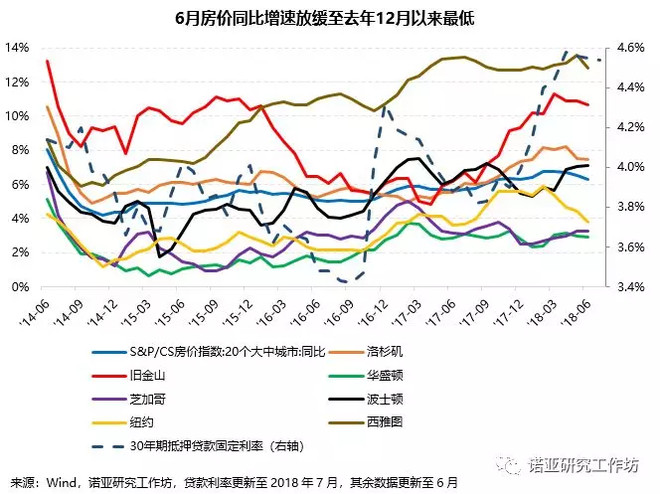

文/诺亚研究工作坊 1. 在抵押贷款利率上升等限制性因素影响下,住宅需求出现疲软迹象,商业地产表现优于住宅。 2. 中国一线城市租金回报率在2%以下,美国主要城市公寓回报率虽然略降至5.6%,但相比较而言仍有很大吸引力。 3. 写字楼直接受益于经济强劲增长,二季度表现转好,工业地产受益于电子商务的迅速发展,成为商业地产最活跃的板块之一。 正文 (一)美国住宅市场出现疲软迹象 7月30年期抵押贷款固定利率为4.54%,比6月的4.58%略下降0.04个百分点,但仍处于7年以来最高点。 在抵押贷款利率上升等限制性因素影响下,美国6月楼市需求疲软,标普 CoreLogic Case-Shiller 周二公布的数据显示,6月美国20个城市的房价同比增速放缓至6.3%,比5月的6.5%下降0.2个百分点,为2017年12月以来最低。 美国全国房地产经纪人协会表示,由于供应紧张和价格上涨,7月份现房购买量降至两年来的最低水平。美国政府数据显示,新房市场出现类似趋势,销售跌至9个月低位。 城市方面,西雅图6月房价同比上升13%,比5月的14%下降1个百分点,但仍领先20个大中城市涨幅。波士顿6月房价同比上升7%,芝加哥上升3%,均同前值持平,其余主要城市房价增速均有所放缓,其中,纽约房价同比已由2月的6%下降至6月的4%,而且是20大中城市里唯一环比下降的城市。 虽然强劲的就业市场和消费者的乐观情绪继续支撑主要城市的房地产市场,房屋空置率呈下降趋势,6月低至1.5%,出租房空置率为6.8%,降至2016年7月水平,但是抵押贷款利率接近7年来的高位,楼市供给不足,工资增速也不温不火,导致房地产市场出现疲软。

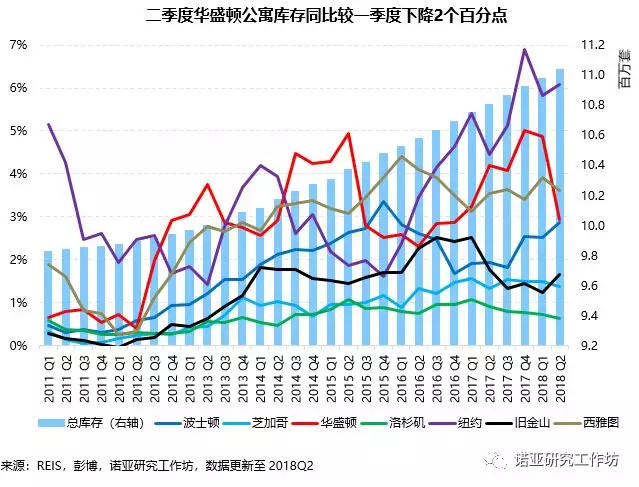

(二)与中国相比,美国公寓租金回报率仍有很大吸引力 二季度公寓总库存约为1.1千万套,同比增加2.1%,环比小幅增加0.5%,净吸纳量约4千套,环比增加11%,同比降幅缩小至6.7%。 洛杉矶库存同比增加0.6%,芝加哥库存同比增加1.4%,自2013年以来增速缓慢平稳。波士顿公寓库存自2017Q3以来增速显著增加,由1.8%增至2.9%,恢复到2016Q1的增速水平,接近2015Q4最高水平3.4%。华盛顿公寓库存增速下滑显著,同比增速2.9%,比一季度的4.9%下降2个百分点,回落到2016Q4增速水平。

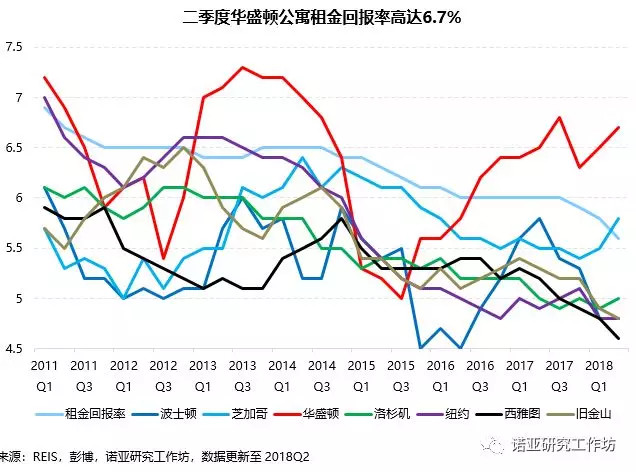

公寓租金回报率在金融危机后急速增长,由2008Q3的6.3%增至2009Q4的7.4%,之后呈缓慢下降趋势,今年二季度下降至5.6%,比一季度的5.8%略微下降0.2个百分点,中国一线城市租金回报率在2%以下,整体回报率普遍低于4%,相比而言美国公寓投资仍有很大吸引力。 城市分化严重,主要城市中华盛顿和芝加哥回报率自去年三季度开始迅速,扭转之前的下降趋势,华盛顿以6.7%的投资回报率领先,且库存同比增速下滑明显,去年哥伦比亚特区人口同比增速为1.4%,高于加州的0.6%和纽约州的0.1%,人口增长强劲,预计短期租金回报率高于平均。

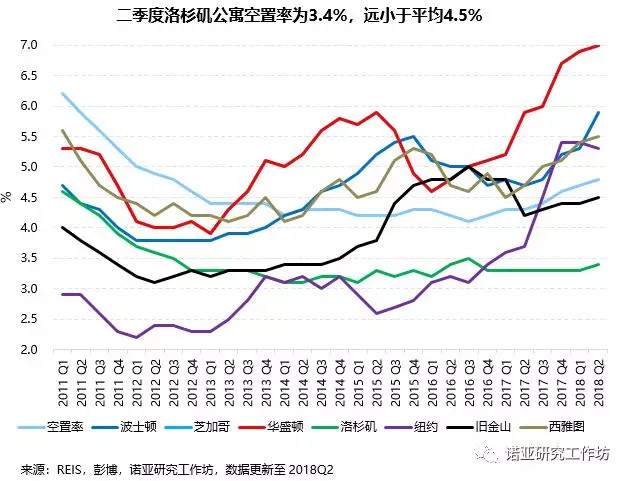

二季度空置率为4.8%,比上季度4.7%略高0.1个百分点,主要城市空置率均有所提高,纽约空置率为5.3%,比上季度降低0.1个百分点,华盛顿空置率升至7%,比上季度增加0.1个百分点,但净吸纳普遍增加,综合租金收益率、库存和人口增长情况来看,空置率提高也并不意味着公寓市场变差。 洛杉矶和旧金山公寓空置率长期低于平均水平,二季度分别为3.4%和4.5%,其中洛杉矶空置率一直维持在3%左右,二季度租金回报率略升至5%。

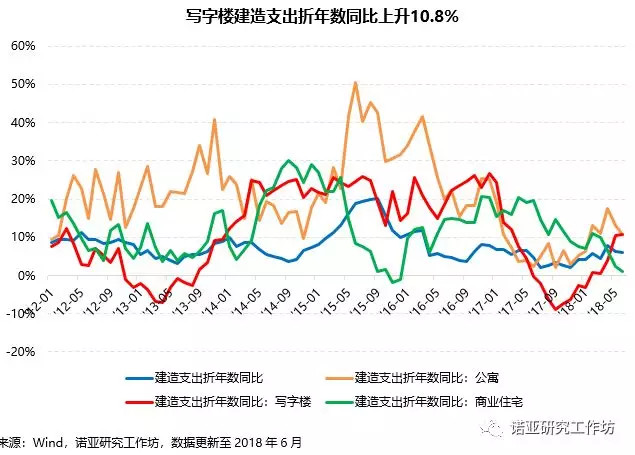

(三)写字楼市场受益于良好的经济状况,二季度表现转好 今年以来,写字楼市场表现优异,其表现与宏观经济有直接关系,美国二季度GDP增速4.1%,创四年新高,4月失业率下降至3.9%,创18年新低,二季度写字楼市场保持稳定增长,持续的入住率、租金增长以及健康的供应渠道将为租户提供更多选择。 虽然入驻率增长速度放缓,净有效租金可能承压,但稳固的宏观经济和就业增长支撑了租赁需求和投资销售活动。 6月美国建造支出折年数同比上升6.1%,比5月的6.3%下降0.2个百分点,公寓建造支出折年数同比上升10.7%,比5月的17.5%下降6.8个百分点,回落到3月份水平,商业住宅建造支出折年数同比上升1.1%,比5月的2.3%下降1.2个百分点,是2016年1月以来最低点。 不过,写字楼建造支出折年数自去年9月开始反弹,今年2月由负转正,6月同比上升10.8%,比5月的10.5%略升0.3个百分点,这是因为写字楼与宏观经济直接相关,美国二季度GDP增速4.1%,创四年新高,4月失业率下降至3.9%,创18年新低,强劲的经济带动写字楼需求旺盛。

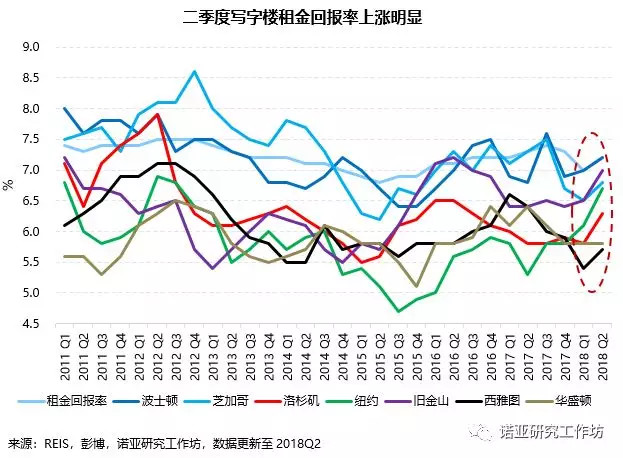

二季度租金回报率为7.2%,比上季度的7%提高0.2个百分点,结束下降趋势,主要城市租金回报率有明显提升,纽约升至6.7%,为6年来最高水平。受益于良好的经济状况,预计写字楼市场表现将继续转好。

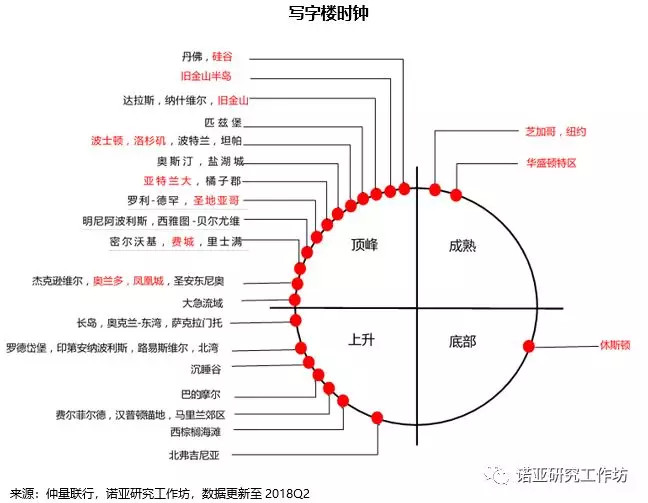

由于交付量增加,二季度空置率上升至16.6%,比一季度略微上升0.1个百分点,供给量增长速度大约是入驻速度的两倍,我们预计供需形势将在未来几个季度缓慢转变。 整体来看写字楼空置率较平稳,7年内波动不超过1%。纽约空置率为8.3%,比一季度上升0.4个百分点,但仍是主要城市中最低,旧金山和西雅图近几年空置率下降明显。 从仲量联行的“写字楼时钟”图可以看出,芝加哥和华盛顿的写字楼市场已经进入成熟期,波士顿、洛杉矶、西雅图等大部分城市正处在鼎盛时期,发展稳定且投资回报率高。

(四)电子商务带动工业地产,成为商业地产最活跃的市场之一 电子商务的巨大增长已经显着改变了工业市场,成为商业地产领域最活跃的市场之一。 根据一项电子商务研究,2017年美国零售电子商务销售额增加4092亿美元,而去年同期为3603亿美元,增长超过16%,预计到2022年,网上购物零售额将达到6380亿美元。 数字经济推动全国仓库和配送中心的需求飙升,工业地产继续呈现强劲增长态势,二季度仓库空置率下降至11.4%,工业地产整体空置率下降至7.2%,并且连续第32个季度供应量下降,是自2000年以来的最低点。

网上购物的爆炸性增长迫使更多的电子商务公司收购或租赁仓库和配送设施,进一步减少本已经很紧张的供应量,预计对工业地产的需求在可预见的未来仍将保持高位。 工业市场也经历了明显的地域转变,在前数字经济时代,仓库等工业设施大多位于人口较少的地区,劳动力、土地和房地产税的成本通常较低,现在许多仓库和物流中心选择靠近人口密集区。 (五)零售地产稍显疲软但租金总体仍在上升 超过2,500个零售商铺在今年上半年关闭,预计另有573个商铺将在年底前关闭,二季度关闭的店铺中包括玩具反斗城(Toys‘R’Us)这样的大型零售商,导致基本面有些疲软。 二季度空置率为10.2%,比一季度的10%略升0.2个百分点,零售地产空置率一般稳定在10%~11%之间,洛杉矶和波士顿空置率低于7%。 净吸纳量比一季度和去年同期显著减少,分别下降了45.2%和59.4%,其中商场净吸纳量为负值。 |