|

在美国的新房市场中,无论联邦还是各州,对于期房预售行为都没有法律限定,预售并不需要政府颁发特殊的许可证,而是由买卖双方依据合同自行约定。各州的房地产委员会虽然有一些监管的规定,但服从于买卖双方协商确定的预售合约。购房款的支付时间、方式和使用主要取决于双方的信用情况。通常是签订合约时买者支付5%至10%的保证金,施工到某一程度时支付一部分金额,完工时最后清算。购房者所交付的首付款被存在一个特殊的账户上,直到正式交房时,开发商才能拿到这笔钱。可见,在美国的房地产预售中,最重要的是通过法律手段进行监管,即双方通过合同来定义商品的属性、各自的责任义务,并严格遵照合同来执行。 2.4

2.4

2.4法国、新加坡――按工程进度支付款项 根据法国法律规定,商品房交易须签订前期合同,购房者按规定存放订金后,开发商承诺预留房地产给购房者。同时,前期合同签订后,购房者立即取得土地和现有建筑的所有权,并按施工进程向开发企业支付购房款。购房者支付的定金可存放在购房者的银行账户,或存放在具有法定资格从事此类事务的专门机构或公证处。正式交易后,银行、专门机构或公证处可解除对订金的管制并作为购房款的一部分划给开发商。法国商品房预售中,购房款支付须分期进行,其中,地基建好时付到35%,主体完工时付到70%,全部竣工时付到95%,剩余的5%用作为押金在入住时支付,以确保开发企业按规定执行合同。 在新加坡,开发商需要获得政府批准的建房计划和销售许可后才能开始售卖期房。同时新加坡的商品房预售资金监管不仅限于开发商,还对购房者进行了一定的约束。对开发商要求,只有通过政府审批的建造规划和取得相关资格执照的房地产企业才可以进行商品房预售,同时规定开发商的房屋预售合同为格式合同,并且,购房者所交付的购房款和定金,必须存入银行专门建立的一个账户里,开发商从该账户提取的现在只能用于工程建设。对购房者要求,预购人要按照房屋工程建造进度分期支付一定比例的房款。购房者在同开发商签订房屋预售买卖合同后,须交付总房款的20%作为定金;在开发商完成房屋工程的地基打造和整体框架后再交付10%;待房屋工程的基础设施――水电、门窗、墙砖等完工后再交付5%;经确认未存在第三人对房屋主张物权的情形后再交付25%,最后等到房屋工程全部完工后再交付剩余的15%。 通过以上对欧美发达国和东南亚国家及地区商品房预售管理的比较可以得出如下启示: 第一,预售制度是市场经济的产物,作为商品房的营销模式,对推动房地产行业的发展发挥了重要作用; 第二,预售需要具备一定条件,且不论是否许可,都要受到法律的约束; 第三,预售款基本上都是按照施工进度,采取分期付款的方式支付,而非开发企业融资的主要渠道; 第四,预售资金基本都置于政府或第三方监管之下; 第五,预售制度设计向购房者倾斜,以保护购房者的权益为基础设计制度。 三. 预售制度一次性全面取消具有挑战性 商品房预售制度是人民日益增长的住房需求与供给不足的产物,更是我国经济制度转型的产物。预售制度不仅满足了庞大的住房需求,还缩短了房地产开发企业的资金回笼周期,其对房地产市场的重要性不言而喻。因此本章从房企资金面角度来分析,一次性全面取消预售制度所面临的挑战性较大的原因。 3.1行业――房企资金链安全面临压力 商品房预售所带来的资金收入是房地产企业补充资金(加杠杆)的重要方式,通过商品房预售,房地产企业可以提前回笼资金,节约资金成本,有利于企业实现快速周转,进一步撬动更多项目,实现规模的快速扩张。 一方面,从预售资金对资金来源影响的角度来看,在房地产开发企业到位资金构成比例中,定金及预收款项占房地产开发资金总额的比例逐年攀升,截止到2018年8月,该项比例再创新高,已达33%,若取消预售制度,必将对房企资金链的维系产生一定影响,部分企业可能会面临资金链崩裂的风险,行业波动加剧。 图表:房地产开发企业定金及预收款

资料来源:国家统计局,亿翰智库 图表:房地产开发企业到位资金

资料来源:国家统计局,亿翰智库 图表:房地产开发企业到位资金、定金及预收款同比增速

资料来源:国家统计局,亿翰智库 另一方面,从取消预售资金对不同企业的影响来看,对披露的A股100家房企的数据进行分析可知,2014年至2018H1预收账款占总资产的比例基本稳定在20%-25%之间,预收账款占总负债的比例维持在25%-30%之间,预收账款占总资产和总负债的比例均不低。 图表:2014-2018.8 A股100家房企预收账款占总资产、总负债的比例

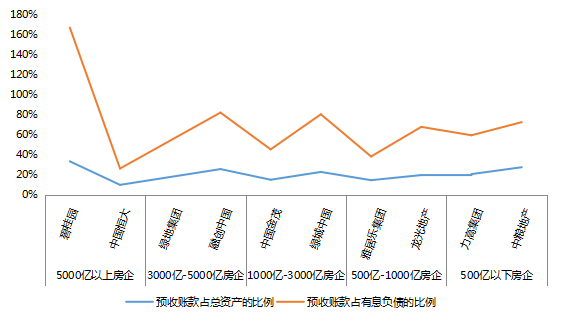

备注:2018H1按照新会计准则要求,企业预收账款包括合同负债 资料来源:亿翰智库、wind 根据房企2018年上半年的数据,以亿翰智库上市房企TOP100作为研究对象,预收账款占总资产的比例为26%,预收账款占有息负债、总负债的比例分别为72%、30%,从各梯队的部分房企相关数据来看,无论是规模房企,亦或是中小型房企,预收账款占总资产、有息负债以及总负债的比例都较高。若取消预售制度,该部分的预收账款或将由有息负债来补充,房企出于稳定企业发展态势的需要,不得不选择加杠杆的形式,这对中小型且杠杆率高的房企影响尤为显著,中小房企普遍资金面承压叠加外部融资收紧等因素,其持续发展必将受到制约,而取消预售制度对于规模房企的影响相对有限,较于中小型房企,规模房企具备一定的资金优势,且更追求稳健而有质量的发展,因此面临的债务风险也相对较小。 图表:2018H1各梯队部分房企预收账款占总资产、有息负债的比例

备注:梯队是按照2017年房企销售业绩划分 资料来源:企业半年报,亿翰智库 3.2金融体系――有可能导致风险传导 |