|

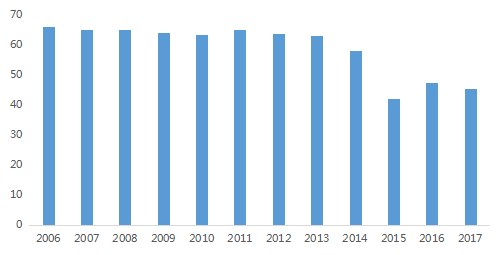

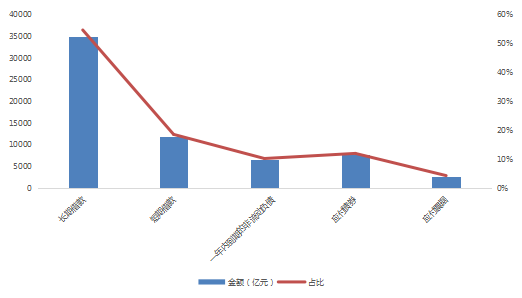

房地产行业本身就属于资金密集型的行业,其发展与银行等金融机构密不可分,如果预售制度取消,房企的资金链将受到显著影响,房企需要更长周期才能实现资金的回流,实力较优的房企抗风险的能力较强,资金链断裂的概率相对较低,但实力不佳的中小房企可能面临资金链断裂的风险,而房地产行业的有息负债占比长期保持在40%以上,2018H1亿翰智库监测的118家房企的有息负债总额约6.4万亿,其中(长期借款+短期借款+一年内到期的非流动负债)占比为84%,(应付票据+应付债券)占比为16%,而企业的这些有息负债主要来自于银行等金融机构,如果预售制度取消,多数房企将面临偿债危机,且危机可能会传导至金融体系内的其他利益相关者。 图表:房地产行业有息负债比率(%)(平均值)

资料来源:亿翰智库整理 图表:2018H1亿翰智库监测118家房企有息负债情况

注:由于H股和A股的有息负债名称有异,所以房企的债券类有息负债均计入应付债券,票据类有息负债均归入应付票据项,包括优先票据、中期票据等。有息负债中未将房企永续债计入。 资料来源:企业半年报,亿翰智库 四. 改预售制度为定金预售 或按工程进度付款的可行性分析 我国商品房预售制度与美国、法国、德国等发达国家最大的区别在于付款方式的不同。比如在美国,购房者签订预售合同时,预先交付一定比例的定金由开发商委托律师托管(一般是5%-10%),完成房屋所有权交割后开发商才能得到全部款项,日本也是以类似的定金预售为主要的商品房预售方式。在法国和新加坡,购房者均是按照工程进度分期付款。而在国内,开发商在与购房者签订预售合同之后就能得到全部款项(在部分城市,这类预售资金置于政府部门、银行等机构监管之下)。此外,国外的预售监管较为宽松,大多不存在预售许可的管理。而在国内开发商必须拥有相关的证书资质才可进行商品房预售。 之所以国内外预售制度或类预售制度存在较大差异的原因主要有三点: 1 第一,市场环境的不同,比如欧洲和日本等发达国家房地产市场较为成熟,存量市场占据主导地位,因此现房销售是主要的商品房销售方式,而预售仅作为辅助方式; 2 第二,法律环境的不同,欧美等虽然预售监管较为宽松,但是均有详细的法律法规约束开发商行为,银行、律师事务所和担保机构等第三方组织也在商品房预售过程中扮演“裁判”和“公信者”的重要角色; 3 第三,融资环境的不同,在国外的一些发达国家,企业融资规模较大、融资渠道较为多样化,因此对于预售资金的依赖性较小。而国内的房地产开发企业到位资金的主要来源还是以自筹资金、按揭贷款为主。 若要把国内预售制度调整为定金预售或按工程进度付款具有一定的可行性,其中的关键在于营造合适的市场、法律和融资环境为预售制度的调整奠定一定的基础。 4.1针对市场环境―― 存量主导市场可试点推行定金预售或按工程进度付款 4.1.1城镇化较低城市还需预售制度助力 对于一些城镇化较低城市还需预售制度助力,首先,这类城市伴随城镇化的推进将衍生大量居民的住房需求,如果贸然对预售制度进行改革会造成供给的大幅萎缩,不利于解决社会主要矛盾,还可能引致其他社会问题;其次,城镇化较低城市还是以增量为主导的市场环境,若对预售制度进行改革,对开发商来说,进军这类城市将会延长资金回笼速度,为了避免可能会出现的资金风险,开发商投资这类城市将会更加谨慎,这将对推进城镇化将会产生不利影响。 当前,开发商现阶段办理预售许可证需要的手续有:营业执照及资质证书、国有土地使用证、房地产开发经营权证明、建设工程规划许可证、建设工程施工许可证、规划总平面图、建设项目施工合同、已完成基础工程,投入开发建设的资金达到工程总投资25%以上的证明、前期物业服务合同、业主临时公约、土地使用权、在建工程已经设置抵押的,应当提交抵押权人签署的书面意见、测绘机构出具的预测绘报告。即使五证齐全并符合施工要求也需要一个月的时间才可进行商品房预售。 复杂的办证程序本质上是让预售制度更好的维护购房者的利益,当然可以适当压缩预售证办理的时间,提高办证的效率,这样做于政府、企业、购房者均有利好:缩短预售证办理时间不仅高度契合“放管服”改革精神,对于房地产这样的资金密集型行业来说意味着回笼资金的周期也将随之缩短,更好的实现快速周转;而且也可降低企业和政府的时间和制度性成本,提升市场效率,让市场更加市场化,同时,对满足居民购房需求,提高城镇化率也有一定助益。当这类型城市的城镇化率达到一定高度,并且城市建设更加完善时,可以适当将预售的标准提高。 4.1.2存量主导市场可试点推行定金预售或按工程进度付款 在非存量主导,而且城市基本面相对较优的城市,可以采取渐进式做法。如现在开始拿的某些土地要采取现房销售的办法(当前很多城市已经出让过此类型地块);同时,为了避免开发商短期内急速缩减供给,可以适当调整预售标准,如现在已有的土地,如果三年内不开工,那么未来只能现房销售。当然这些城市也可借鉴发达国家的经验,采用所谓定金制,在项目的不同时间节点内,购房者支付不同比例的资金,而资金不直接支付给开发商,可以先支付给第三方机构,如银行,律师事务所等等,待项目实现一定预售比例时才能从银行处获得贷款进行项目的工程建设,项目完工交房后再将购房者支付的预售资金转移给开发商。 |