|

文/新浪财经意见领袖(微信公众号kopleader)专栏作家 孙明春 适时适度调整房地产调控政策,并非只是短期内“稳投资、稳预期”的权宜之计,它也有利于缩小我国房地产市场长期以来一直存在的供需缺口,更有效地抑制房价过快上涨,改善广大民众的福利。

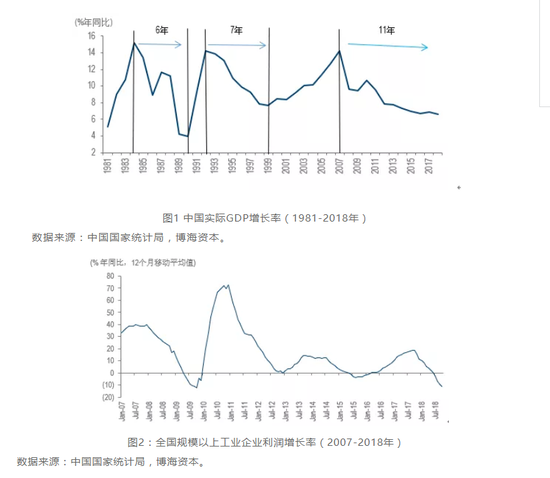

2019年,中国经济面临较大下行压力。分析表明,经济运行能否实现“稳中求进”的目标,很大程度上取决于房地产投资增速。如果维持当前的房地产调控政策,房地产投资增速有可能在2019年出现较大下滑,影响宏观经济稳定。宏观决策部门应做好预案,及早采取措施,防患于未然。 适时适度调整房地产调控政策,并非只是短期内“稳投资、稳预期”的权宜之计,它也有利于缩小我国房地产市场长期以来一直存在的供需缺口,更有效地抑制房价过快上涨,改善广大民众的福利。作为一个城镇化率不足60%的发展中国家,我国房地产市场还有广阔的发展空间,房地产行业并没有过度投资,未来还有巨大的投资需求。因此,在当前经济下行压力较大的宏观背景下,稳定房地产市场、尤其是稳定房地产投资,并非“饮鸩止渴”或“寅吃卯粮”,而是兼顾短期目标与中长期目标,达到“一箭双雕”的效果。 一、 2019年中国经济展望: 房地产是关键 2018年,中国实际GDP增长率在6.6%左右,为1990年以来最低,步入2007年来经济下行期的第11年(图1)。虽然经济增速回落不出意外,但其背后的企业盈利恶化、亏损面扩大、债务违约扩散、及企业家信心回落却远超预期(图2)。 在拉动经济增长的“三驾马车”中,固定资产投资增速滑落到6%以下,是二十年来最低(图3);社会消费品零售总额的名义增速虽然在8%以上,但考虑到通货膨胀,实际增长率下滑到6%以下,为十五年来最低;进出口贸易虽然保持了两位数增长,但其中有多少是源于担心中美贸易摩擦升级而提前出货、多少是真实的贸易成长,令人难以捉摸。

数据来源:中国国家统计局,博海资本。 展望2019年,这“三驾马车”还会进一步减速。而防止经济“硬着陆”(即增速急剧下滑)的重任很可能要落在房地产这个倍受争议的行业。 首先,无论中美贸易摩擦是升级还是缓和,出口增速在2019年都会不同程度地回落,主要是因为出口商在2018年已提前出货,透支了2019年的出口潜力。这一滞后效应很可能在2019年上半年显现。如果中美贸易摩擦的缓和是以中国大幅度进口美国产品、减少中美贸易逆差为代价,这势必减少2019年中国的净出口总额,降低净出口对经济增长的贡献;如果中美贸易摩擦进一步升级,双方必定是两败俱伤,中国的出口增速很可能急剧下滑。总之,无论出现何种情形,外需在2019年都很难依靠。当然,如果由于国内需求下滑超预期导致进口疲弱、贸易顺差扩大,的确有可能导致净出口对GDP增长的贡献增加。不过,这种以内需疲软为代价的贡献增加更令人担忧。 其次,消费增速虽然可能保持平稳,但在整体经济与收入增速放缓的背景下,很难想象它会逆势上涨。对消费增速的最好预期是略有放缓,这也是2010年以来的长期趋势(图3)。对此不再赘述。总之,消费对GDP增长率的绝对贡献应该不会比2018年更大。 最后,在外需趋弱、消费也难以有所作为的情况下,固定资产投资将成为左右2019年中国经济走向的关键。而它有三个主要分项:制造业、基础设施、及房地产投资。这三项中,房地产投资将是重中之重,牵一发而动全身。 就制造业而言,在中美贸易战硝烟未散的背景下,以出口为主导的企业家估计会推迟(甚至放弃)在内地的一些投资计划,转而考虑在其他经济体布局;而那些刚刚经历了“降杠杆”导致的流动性危机、濒临债务违约的企业家们,想必依然惊魂未定,即便他们在2019年可以得到更多融资,估计也是以缓解流动性困境为目的,很难想象他们会大张旗鼓地去做资本开支。因此,除非政府推出大尺度的减税降费等提振企业家信心的政策措施,否则制造业投资很可能比2018年9%左右的增速弱很多(图4)。

数据来源:中国国家统计局,博海资本。 就基础设施投资而言,其增速从2017年的19%急剧下滑到4%左右,是拖累2018年固定资产投资增速的主要原因(图四)。这一现象背后是地方政府的各类融资渠道在“降杠杆、防风险”的大环境下快速萎缩,影响了地方政府进行基建投资的融资能力。展望2019年,虽然地方政府通过正规渠道进行融资的能力会有所改善,但通过其他渠道融资的能力仍然有限。尤其在减税降费及企业盈利状况恶化的背景下,地方财政在2019年势必捉襟见肘。如果因为房地产市场的降温而影响到土地拍卖的话,地方政府赖以维系的土地收入也会面临风险。可见,基础设施投资增速在2019年能否企稳一定程度上将取决于房地产行业的景气度。 就房地产投资而言,2018年的投资规模在12万亿元人民币左右,年同比增长率约为10%。受房地产市场景气度趋弱及开发商现金流趋紧影响,假如房地产投资增速在2019年放缓至2%左右,房地产投资的增量将比2018年下降9000亿元左右,超过2018年中国高铁投资的总量(换句话说,要弥补房地产投资增速从10%下降到2%所减少的投资增量,需要高铁投资在2019年翻一倍)。可见房地产投资在固定资产投资中举足轻重的地位。考虑到它对上下游行业的影响,如果房地产市场在2019年明显降温,房地产企业不得不停建、缓建在建项目,这对上下游行业(如钢铁、水泥、家具、家电、汽车、园林、装修、设计、房地产中介、乃至银行与各类金融机构等)的投资、生产、就业、职工收入、乃至消费者信心、消费者的购买力会产生多大冲击,值得密切关注。 |