|

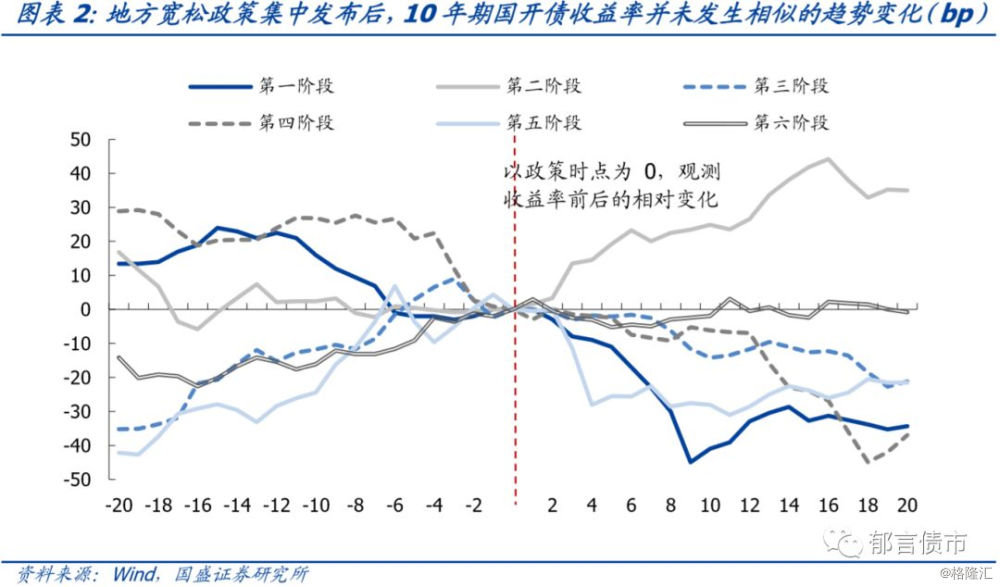

以上六个阶段的政策松动,从政策时点前后的趋势变动来看,主要是在正式放松的初期(第二阶段),利率出现了短暂回调。从地方宽松政策发布后利率累计变动情况,也可以看出,国开债收益率总体处于下行区间,并未出现显著上行。

三、现象与本质:部分地区的政策宽松,不改变利率趋势 根据统计分析的结果,在每轮部分地区开始放松后,10年期国开收益率大多趋于下行。这意味着地方层面的房地产政策变动可能并不会直接对利率债走势造成显著影响。真正需要关注的是,政策放松背后的地产周期和信用周期对利率的影响。 2014-2016年的宽松周期中,最早放松的地区多为三四线城市,对地产销售的影响较为有限,住宅销售面积增速为负的情况一直持续到2015年5月。对地产投资的拉动更为滞后,地产投资同比增速直到2015年末,才企稳反弹。而且最早放松的开始阶段,也没有降息(该轮按揭降息发生在2014年11月)、降准政策的配合(该轮降准发生在2015年2月)。因而早期的地产放松政策,并没有对债市造成很大的影响。

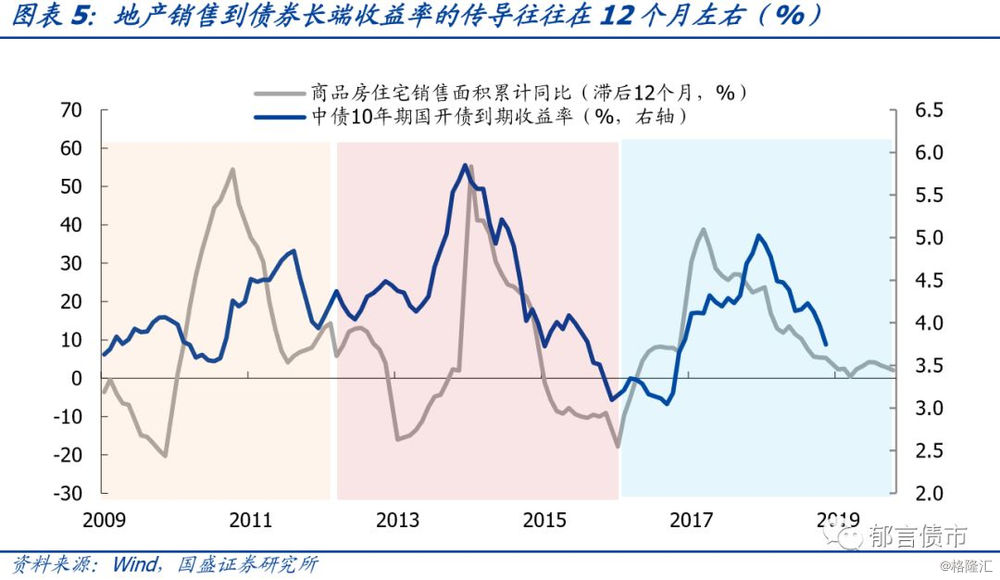

地产周期对债市产生影响,背后实则是宽货币,借助地产加杠杆,到宽信用的传导。在宽货币的背景下,地产政策宽松,居民部门加杠杆,带动地产销售放量、地产投资企稳,大规模信用创造,再传导到经济周期,进而对债市产生冲击。回溯三轮地产销售周期,住宅销售增速上升传导至债券收益率上行,往往需要12个月左右的时间。因而,以往周期可以概括为“地产政策放松-住宅销售放量-信用扩张-经济扩张-债市走弱”的过程。

尽管央行已经于今年开始降准宽货币,但“房住不炒”的大原则,以及三大攻坚战中的防范化解重大风险,均要求弱化地产的金融属性,后续房地产也不太可能成为政府所支持、鼓励的宽信用渠道。 因而本次部分地区的地产相关政策边际转松,预计对于债市的冲击将相对有限。在房住不炒的基调之下,房子作为加杠杆工具的作用受到严格限制。“地产政策放松-住宅销售放量-信用扩张-经济扩张-债市走弱”链条中,宽信用渠道对经济产生的影响被削弱,对债市的影响可能也相应弱化。 退一步而言,即使以往地产周期的效应仍然部分存在,当前个别地区的地产政策调整对全国层面地产销售的影响也较为有限,推动地产销售增速上行的可能性较小,因而对债市的冲击很可能也是短暂的情绪冲击(类似于2014-2016年的第二阶段)。 注: [1] 为了与接下来可能出现的限售放松政策进行类比,本文统计的房地产放松政策主要以地方政府的放松限购和放松限贷措施为主。 风险提示: 房地产政策出现超预期放松。若经济下行压力进一步上行,局限于个别地区微调的地产调整政策可能扩容,在这种情况下可能会对债市造成较大影响。返回搜狐,查看更多 责任编辑: 声明:该文观点仅代表作者本人,搜狐号系信息发布平台,搜狐仅提供信息存储空间服务。

阅读 () |