|

热点栏目 客户端来源:微信公众号“格隆汇研究” 作者 | 707的牛 数据支持 | 勾股大数据 近期的市场现象很有意思,高位白马股开始都回调了,估值低,股价也在低位的地产股又开始演绎了。聪明的资金赚市场情绪的钱是分分钟的事,持续拉高白马股,伪造出能不断上涨的假象。而对于股价在底部区域的周期股、地产股,散户终于在漫长地等待中失去了耐心,把仓位又搬到了高位白马股。机构资金只需要逆向操作,就会赚的盆满锅满。

对于投资来说,房地产不是一个特别有意思的行业,没有掺杂很大的市场预期,也就不会有太多的超额收益;四平八稳,简单易懂的商业模式和长期的业绩明牌,以及高杠杆下的经营被市场长期给与低估值。 没有波澜壮阔,地产股同样也很适合做低买高卖的长期投资策略,一些地产公司股息率也有3%-4%。投资地产股要获得高收益,除非市场对房地产行业的估值逻辑发生改变,不然我更看好商业地产和物业管理。

研究行业最关键的指标 目前国内的商品房销售都是采用的预售制,也就是说房企先接收预收款,然后按照业主的需求进行开工,投资。等到工程项目竣工之后,把房子交给业主,地产公司也顺理成章的把账面上的预收款确认为营业收入。 因此,根据这个逻辑链,销售数据会领先于行业内的开工,投资,竣工等一些其他指标。当然广义上的房地产销售数据又包括了销售金额和销售面积。其中销售金额受土地成本和房价调控的波动很大,在某种意义上已经“失真”,失去了很多参考价值。 而把销售面积作为参考指标更有意义,从销售面积的变化可以看出下游的需求状况。也是预判其他房地产数据变化的春江鸭。其中商品房销售面积增速最快的一年是2016年,同比增长22.5%,之后增速很慢,基本没增长。到了2019年10月份,销售增速才开始转正,估计2019年全年的增速和2018年差不多。

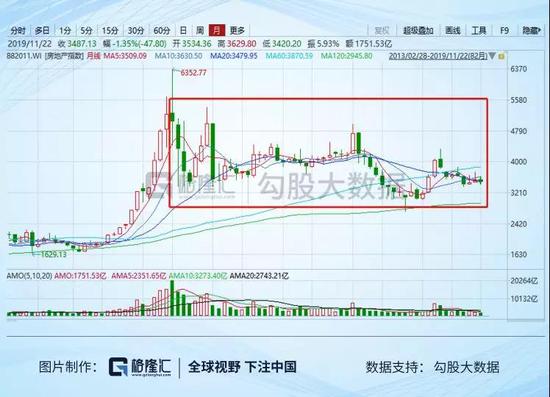

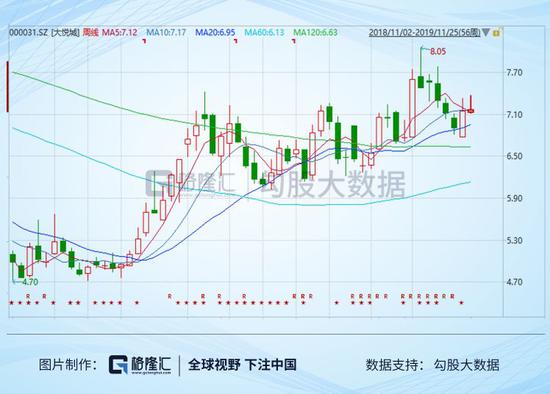

销售面积开始回暖,受影响比较大的是竣工面积。而竣工面积数据从5月份已经慢慢出现改善,对市场的直接影响是地产行业下游的家电股走出了一波行情,这也是市场后续看多房地产下游行业的逻辑。 像东方雨虹(002271.SZ),北新建材(000786.SZ),家电股中的格力电器(000651.SZ),美的集团(000333.SZ)股价的持续走强已经在验证这个逻辑,虽然家居股现在多数还没有走出行情,但是多数公司的预收款已经开始逐步改善,比如欧派家居(603833.SH)和索菲亚(002572.SZ)。 弄清销售面积的背后逻辑基本可以预判房地产行业的发展趋势。低估值将会成为行业的常态,除非行业的增速又开始加快。不然看另外一种商业模式的生意会更有意思,比如商业地产。 两家有意思的商业地产 除了香港地产股以外,A股中真正有意思的商业地产不多。做的很突出的只有新城控股和大悦城,都是商业+住宅的双轮驱动模式。 商业地产有意思的地方在于,在拿地的时候,选择商住用途地块,可以降低土地成本。其次是项目建设初期,公司可以销售部分住宅拿到回款,之后用于商业综合体的建设,改善住宅周边的生活硬件设施。最终促进了销售,住宅销售也量价齐升。 大悦城的前身是中粮地产,在今年3月份完成并购重组之后,改名为大悦城。不仅拿地成本有低,背靠中粮这个大国企,融资,收购和资本运作都存在极大的先发优势。 公司今年前三季度营收223.3亿元,同比增长68.3%;净利润37.5亿元,同比增长24.4%。业绩增速也比一般地产公司快,商业物业营收占比大概是20%,目前估值是10倍,和地产行业公司平均估值相差不大,估值提升还有向上空间。

其次就是房企排名前TOP10的新城控股(601155.SH),截止到2019年中期,公司旗下的吾悦广场已经多达44个,商业物业出租的毛利率可以高达67.8%。 同时公司的风波已经过去,融资渠道也恢复了,只是市场还没有反应过来。目前新城的估值不到7倍,即使与只有住宅开发业务的公司对比也有估值优势,更何况公司旗下还有营收占比达到15%的商业物业,明显比大多数公司更有投资价值。

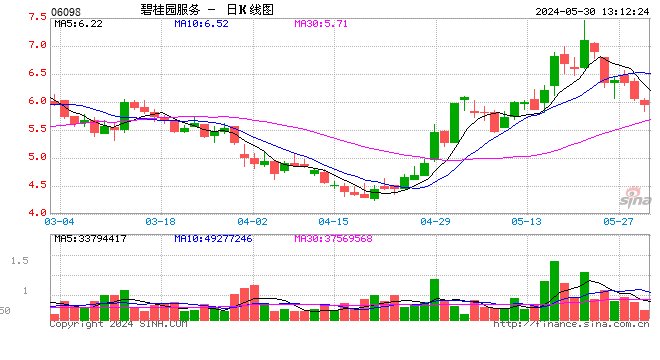

商业地产赢在商业模式上,比传统地产开发商多了一条腿走路。商业可以辅助住宅销售,住宅的量价齐升又可以反哺商业,相辅相成。因此,市场给出高于地产行业平均估值的20%-30%的溢价空间也是可以接收的,长期来看,大悦城和新城控股都存在机会。 港股和A股物业龙头 物业股上市公司以港股居多,其中港股体量最大的是碧桂园服务,A股龙头是中航善达。看好物业股的几点逻辑在于:物业管理行业的弱周期性,良好的现金流和行业集中度较低。 地产从本质上讲是物业公司的上游企业,房地产行业市场集中度的分散也更加导致了物管行业更加分散的格局,2018年物管行业TOP10市占率在10%左右。较低的市场集中度,也给了资本改善行业格局的空间,同时也给与了资本享受行业发展的红利。 |

- 上一篇:商业地产的繁荣给reit带来了风险

- 下一篇:李思源与观点对话:富力商业 现在到未来