|

编辑导语:很多人的积蓄都拿来供房,每个月都要支出一大笔钱,遇到什么要用到钱的地方就会受阻;所以有了房抵贷这个服务,能让你在有房住的情况下还能贷款;本文作者对房抵贷金融服务做了详细的竞品分析,我们一起来看一下。

分析市场直接竞品和潜在竞品,优化产品核心结构和页面布局,确立产品核心功能定位;了解目标用户核心需求,挖掘用户魅力型需求,以及市场现状为产品迭代做准备。 2. 产品测试环境

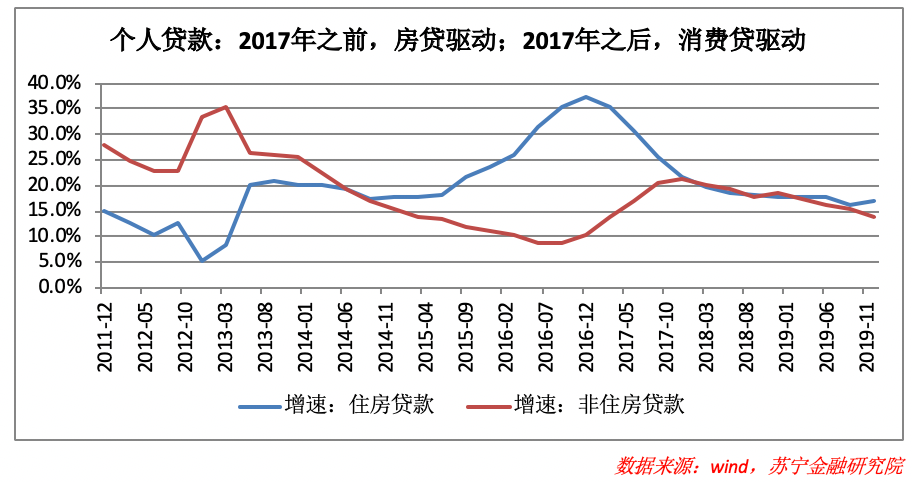

从我国居民负债结构看:2017年之前,个人贷款高增长主要是房贷驱动;2017年之后,房贷增速开始下行,消费贷接棒,成为居民杠杆率持续高增长的主要驱动力量。

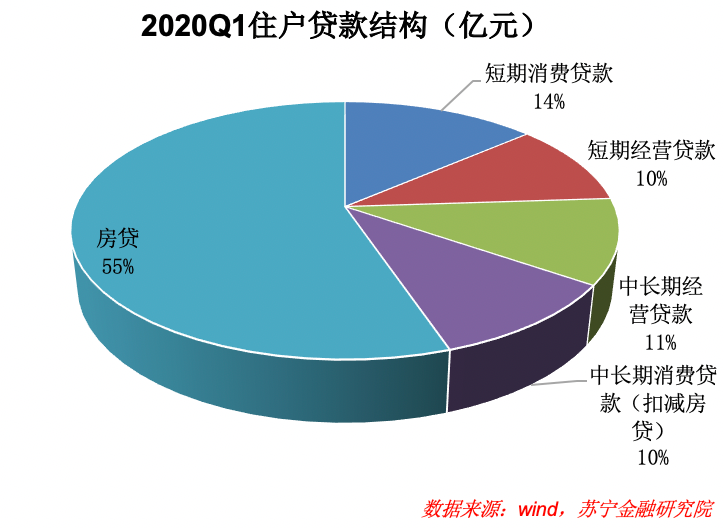

国民负债结构图 当前,监管机构对控制居民杠杆率三令五申,宏观经济形势和收入增速也不支持杠杆率继续大幅攀升,依赖于用户下沉的增长模式,已经走入死胡同;未来的增长,更多地要靠中高收入群体的负债调结构。 消费贷款并不是居民杠杆的全部,住房抵押贷款才是大头。 即便控制居民杠杆率不增长,也可以通过内部调结构为消费贷款挤出空间――即居民房贷还本付息留出的存量缺口,由消费贷进行增量填补。

2020Q1住户贷款结构(亿元) 不过,既然消费贷款的增长源于房贷下降产生的缺口,也就是说增长主要依赖的是有房群体和有实力购房的群体;与过去几年依赖下沉用户、边缘群体的增长逻辑是完全不同的。 过去几年的消费金融,是现金贷的风口;未来几年的消费金融,得场景者得天下。 鉴于不同消费贷款机构对场景的把控力差异很大,新一轮的洗牌开始了。 2. 社会趋势分析截至2018年第三季度末,全国银行卡在用发卡数量73.85亿张,环比增长2.75%。 其中,借记卡在用发卡数量67.26亿张,环比增长2.69%;信用卡和借贷合一卡在用发卡数量共计6.59亿张,环比增长3.36%――全国人均持有银行卡5.31张,其中,人均持有信用卡0.47张。 信用卡授信总额为14.69万亿元,环比增长5.05%,卡均授信额度2.23万元,授信使用率74.53%。也就是6.59亿张的信用卡,有4.89亿张有使用;虽然不排除有的人名下有两三张的情况,但是综合起来,信用卡方面最少也有三到四亿的使用人群。

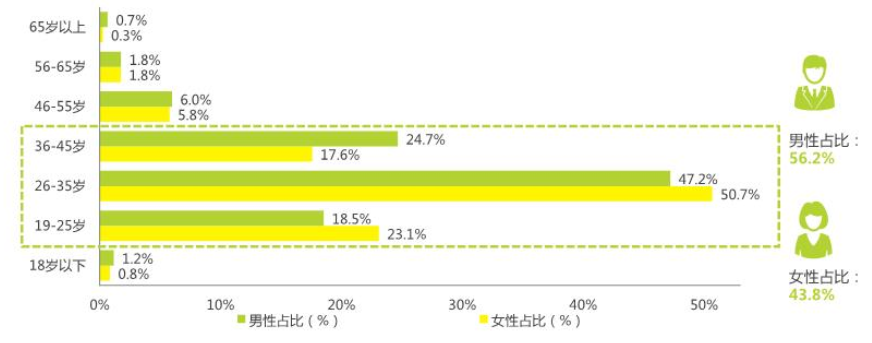

2014-2018年全国信用卡发卡数量(亿张) 陈述:由中国银行业协会发布的《中国消费金融公司发展报告(2020)》显示:2019年,消费金融公司整体增速有所放缓,但仍保持在相对较高的水平。 截至2019年末,消费金融公司资产规模达4988.07亿元,较上年增长28.67%;贷款余额4722.93亿元,较上年增长30.5%。 从风险成本的直接反应指标不良率数据来看,2019年消费金融公司平均不良贷款率为2.63%,略高于信用卡的平均不良水平,较2018年有小幅下降(下降0.11个百分点);从不良率的中位数来看,2019年为2.03%,较2018年有小幅上升(上升0.1个百分点)。 从整体上来看,消费金融公司面临着较大的风险(成本)压力;同时,不良率的中位数与平均数相差较大,也在一定程度上反映了各家机构的风险成本的差异,部分机构的风险成本压力尤甚。 总结:现代的社会是信用社会,随着超前的消费观念,中国人均负债12万元,其中不乏有信用卡、车贷、房贷、房产以及成为现在人生活的唯一信念。 大多数人一生的积蓄用来用来房产,导致生活很难维持好的质量;生活中所有开支还贷款占了一大半,没有积蓄;导致有需要用钱的时候无法拿出资金;房抵贷产品的出现很好的解决了这一问题,可以让您有住房的前提下,拿着房产抵押贷款,将贷款的资金用作他用――这一消费观念也被越来越多人接受。 3. 商业模式1)贷款服务 模式:房抵贷金融服务房抵贷项目目前只在江西省重点市区提供服务;年费率为12%,贷款期限为12-36个月,最高可贷款为500万;公司通过资金流动来赚取用户的利息费用实现盈利。 详细说明:用户可通过微信小程序了解具体贷款详情,针对的用户是有房产的用户;输入房产类型、具体地址、建筑面积、户型、楼层、建筑类型、室内结构、朝向、装修、建筑年代、初始价格、所属情况等信息,可提交额度评估,具体可借金额以系统评估为主。 平台接到信息初步审核之后,通知风控部门联系用户进行审核;审核通过之后放款给用户;和用户之间签订合同。 2)担保服务 模式:房抵贷金融服务担保服务,主要是运用于线下担保业务;公司收取用户担保费;费率在2-4%之间;具体以公司审核为主。 详细说明:担保服务只针对线下担保,不提供线上服务;主要运用于客户在银行放贷困难,或银行拒绝放贷给客户的情况;用户可提供房产资料,公司审核之后确认是否担保,担保成功公司收取担保手续费,银行放款给客户。 三、用户 1. 目的以用户为中心的设计,通过分析用户,可以得出对本产品有指导意义的结论,以此来定位产品的核心功能开发。 2. 用户细分1)性别、年龄结构 陈述:2019年中国网民申请贷款的性别分布中,男性占比达到56.2%,女性占比达到43.8%;而在申请贷款的性别及年龄分布中,主要集中在19-45岁年龄段的人群,整体上男性占比达到90.4%,女性占比达到91.4%;其中26-35岁网名贷款占比最大,男性占比达到47.2%,女性占比达到50.7%。 原因:首先,19-45岁大的网民收入水平及消费能力较强,对未来收入预期值较高,因此承贷能力较好,所以申请贷款人群主要集中在这个年龄段;其次,19-458岁的网民贷款主要用于个人房贷、个人消费贷、创业需求等方面,因此对贷款需求较大。

2019年中国网民申请贷款的性别及年龄分布 2)地域分布 陈述:2019年中国网民申请贷款的地域分布中,华北占比占比最大,达到31.8%;其次是在华东,占比达到26.8%;华南排名第三,占比19.7%、 |