|

总结:对比这两款产品功能,结合本产品和公司的定位,我们整体可以借鉴房屋抵押的模块分布;但是细节上有调整,在此基础上,增加人工客服功能,这样用户在遇到问题时能第一时间解决;增加定位功能,用户在填写资料时能够第一时间找到自生所在的位置,方便快速完成资料填写流程。 4. 竞品对比分析1)运营模式对比 房屋抵押的盈利模式主要来源房抵贷的利息,盈利模式相对比较单一;这可能是受公司当前的财力、物力制约,后期应该会往经融平台方向发展,为公司拓展更多的盈利方向。 中原直销银行的盈利来源于永续贷的利息和利用秒息宝的理财资金进行投资回报。 永续贷的贷款部分金额来源于秒息宝的理财资金,相比秒息宝的投资回报率,永续贷的利息会高很多;通过这个模式,可以实现资金流通的良性循环,只要平台背后的公司有强有力的财力支撑和信誉保证,这个模式是良性可持续发展的。 2)特色功能对比 房屋抵押与中原直销银行的核心功能都是房抵贷,而引导用户完成房抵贷申请的流程就至关重要,如何引导用户快速完成申请流程是产品需要考虑的。 下面来做一下仔细探讨: 房屋抵押申请贷款流程:

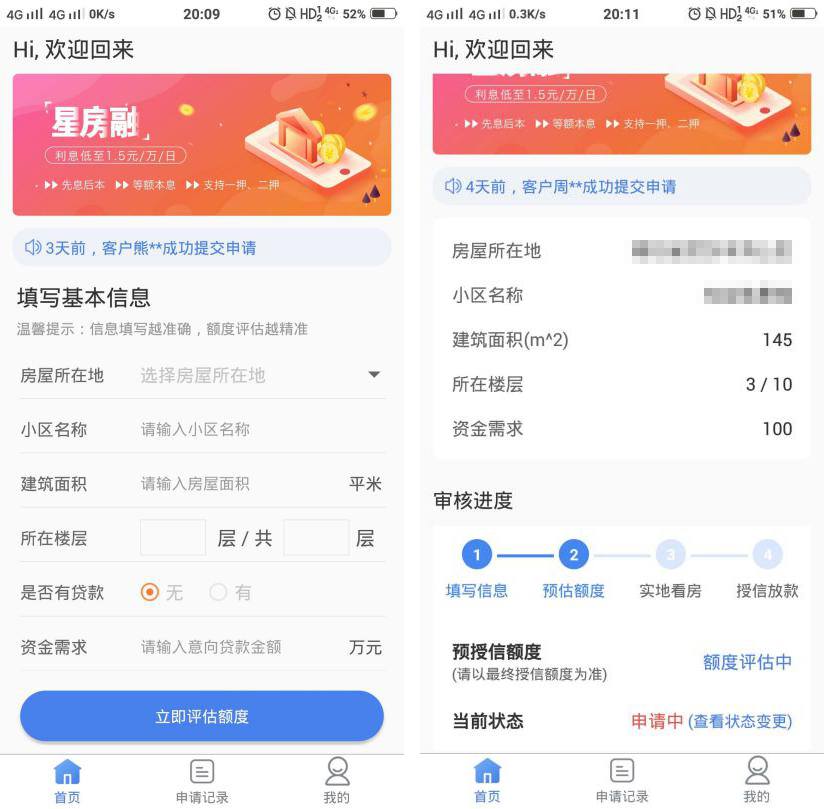

分析:房屋抵押的贷款申请流程在首次进入时,在已登录的状态下就可以进行操作,输入房屋所在地、小区名称、建筑面积、所在楼层、资金需求和选择是否有贷款就能够点击立即评估进行资料提交;提交完成后进入预估额度界面,此时需要等待额度评估完成后才能选择实地看房,看房确认无误后再进行授信放贷。 纵观整个流程,基本逻辑完整正确,但是却也存在缺陷: 其一在初次申请申请流程上,缺少必要资料认证,比如说个人身份信息认证、房产所有权认证;在缺少这两项必要的认证前进行资料提交,考虑到申请本人是否真的有意愿进行贷款服务,因此系统将无法辨识此用户是否真的需要办理贷款业务――这在很大程度上增加我们系统或人工的审核成本。 其二系统数据库数据不完整,在录入信息时用户是可以任意输入楼层的面积,正确的应该是当用户输入所在小区的楼层时系统通过数据库的反馈来自动显示楼层面积。 其三缺少定位功能,用户需要手动输入位置来填写信息,影响填写效率。 中原直销银行申请贷款流程:

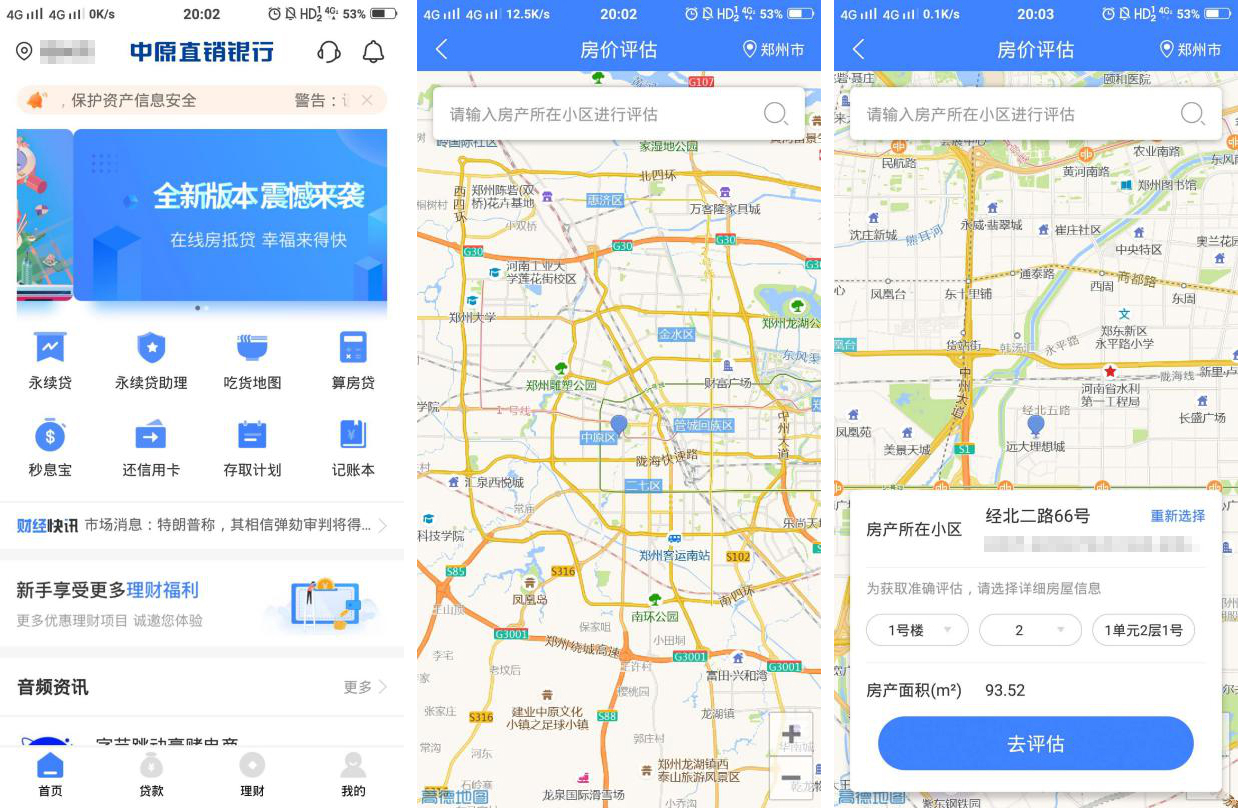

分析:中原直销银行是一款集贷款与理财的经融平台。 贷款流程为点击永续贷后,通过地图定位选择自己所在的小区,然后输入小区的楼层信息自动跳出房屋面积,点击去评估后出现贷款申请页面;填写自己的身份信息与手机号,获取验证码后点击提交贷款申请,当人脸识别与所填信息对应后即可以成功提交申请;提交申请系统通过系统审核后,可通过个人选择是否继续贷款。 纵观整个贷款流程,相对房屋抵押而言,中原直销银行的流程更加科学与合理: 总结:通过对比两个经融贷款平台的核心贷款流程,取长补短,可以为房抵贷金融服务的贷款流程提供一些参考。 按照公司初期项目定位,是要开发一款小程序进件与web端的中后台配合使用;所以小程序的贷款流程可以按照个人身份信息认证→抵押信息录入→系统审核→实地量房→发放贷款这样的业务逻辑进行。 个人身份信息认证可以帮助系统筛选真实的有需求的用户,减少系统判定成本;在抵押信息填写的时可以设置定位功能,节约用户的填写时间;完善自己的房产数据库建设,在用户输入房产信息时可以自动给出房屋的面积,方便系统给出合理的贷款价格。 提交申请后流程与房屋抵押流程大致一致,这里就不过多阐述。 五、总结 1. 优势2018年政府工作报告提出,2019年国有大型商业银行对中小微企业贷款要增长30%以上;为响应国家政策,银行纷纷将小微企业贷及普惠金融贷款作为2019年业务重点。 2019年2月25日,银保监会发布《关于进一步加强金融服务民营企业有关工作的通知》,提出金融机构抓紧建立“敢贷、愿贷、能贷”的长效机制,为开展普惠金融业务的机构打了一剂强心针。 我国涉房贷款占银行总贷款规模30%以上,房地产已经面临“大而不能倒”的局面。 房抵贷业务本质就是通过房产抵押进行融资的业务,可以说房地产的走势决定了房抵贷业务的机会;因此,以房产抵押物作为实质性风控抓手的房抵贷业务,也成为银行、信托、小贷公司等各类机构布局的重点方向。 2. 劣势1)“房抵贷”的风险高度依赖于楼市;换句话说,楼市上涨,房产交易火热,风险就低,但是当楼市回归冷静,弹性极强的房屋成交量就会变得低迷――也就是说,“房抵贷”下的不良贷款,并不是严格按照银行预期在发生。 2)商业银行不是房地产经营商,不具备房产经营的专业能力,不能因为抵押房产升值而高枕无忧;更何况,法律法规也有明确要求。《中华人民共和国商业银行法》规定,商业银行因行使抵押权、质权而取得的不动产,应当自取得之日起二年内予以处分;《商业银行资本管理办法(试行)》规定,商业银行持有非自用不动产的风险权重为1250%。 房产是不动产,是我国居民最重要的财富,商业银行如要对房产行使抵押权,即便在所有司法手续齐备的情况下,也要考虑社会责任,顾及社会稳定;而这需要时间,意味着银行抵押权并不能按照预期顺利实现。 3. 机会1)经济发展,居民资金需求增大 伴随着经济的迅猛发展,居民资金需求不断增大,与房产相关的贷款在我国经济生活中已经十分的普遍,未来随着金融产品创新化和多样化的发展,房产金融业务规模以及应用范围均有望进一步扩大。 2)潜在用户数量大 目前我国的适龄劳动力人口约为9亿人,除去2亿征信成本过高的低质量人群,我国还有2亿银行服务人群和5亿未被传统金融机构服务的人群,这些都可能成为个人信贷过桥的客户。 3)互联网应用促进房产金融发展 |