|

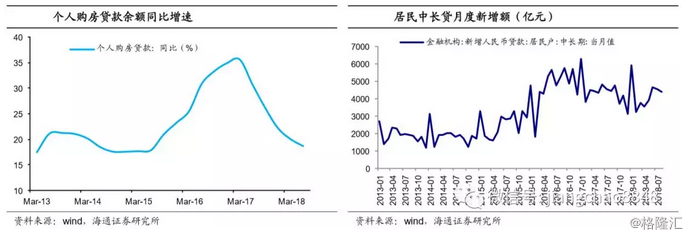

个人购房贷款持续下滑。18年以来个人购房贷款余额增速继续下滑,上半年个人购房贷款余额只增加了1.94万亿元,余额增速持续回落,从17年一季度35.7%的高点回落到18年二季度的18.6%。从月度新增居民中长贷来看,1-8月新增居民中长贷3.4万亿元,同比减少了3200亿元。 从各家银行半年报数据看,多数银行个人住房贷款余额增速明显下滑,今年上半年五大行个人住房贷款余额增速均在9%以下,较去年同期明显降低;8家上市股份行上半年个人住房贷款余额增速也均在12%及以下的水平,个别银行比如民生银行还出现了余额的负增。

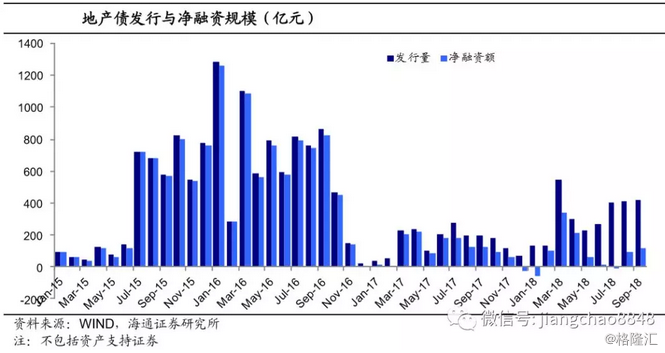

1.2 债券融资仍旧低迷 债券发行量有所回升,但因到期量增大,净融资额却很少。今年地产债发行量较去年有明显回升,1-9月累计发行2854亿元,同比增加近1325亿元,虽不能与15年、16年的发行水平相比,但较去年而言发行量有明显增加。 但同时,随着地产债到期高峰的来临,地产债净融资额却持续低迷。今年1-9月地产债累计到期量1979亿元,同比增加1592亿元,净融资额只有875亿元,同比反而减少了267亿元。从月度净融情况看,除了3月、4月净融资量相对较高外,其他月份净融资额都不过百亿元。可见虽然地产债发行量有明显回升,但主要是用在借新还旧上,净融资额反而较去年继续减少。

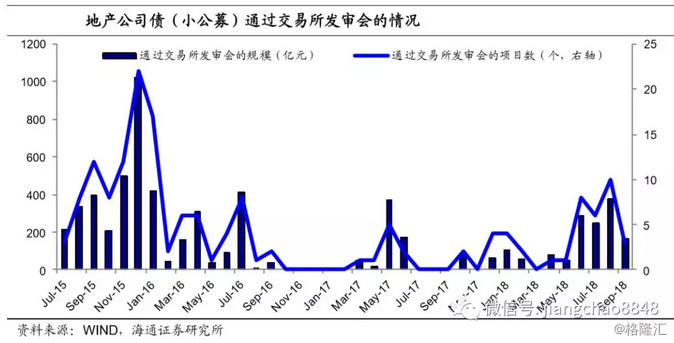

具体到券种看: 公司债监管的影响有持续性。16年10月前后证监会、上交所、深交所陆续发布了针对房地产业公司债的分类监管方案,要求根据基础指标和综合指标将企业分类为正常类、关注类和风险类企业,关注类企业发债将受到进一步严格审核,风险类企业原则上不予通过。 受政策新推出的影响,地产公司债审核工作一度停滞,从交易所通过审批的地产小公募项目看,16年10月出台分类监管政策之后,一度冻结,16年10月到18年5月20个月的时间里,交易所合计通过审批的小公募计划发行规模合计只有1046亿元、23个项目,相比监管前的审核规模大幅缩减。 18年6月以来交易所审批速度加快。今年6月开始,交易所审批速度有所加快,6-9月4个月里通过审批的小公募计划发行规模有1084亿元,共计27个项目,超过此前20个月的总量。今年6月以来增加的审批项目,会在未来两年内逐步释放。

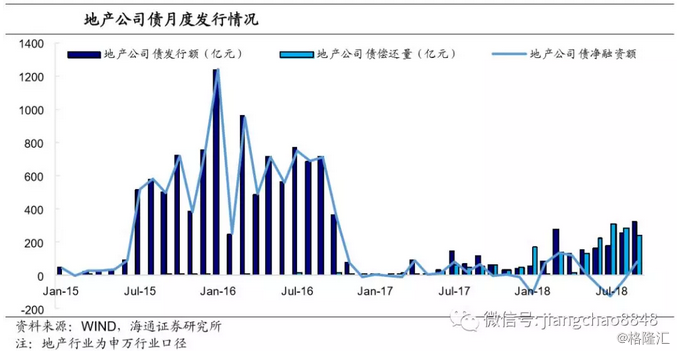

但一是公司债发行量尚远远不及监管前。今年1-9月房地产(申万行业口径)公司债共计发行128只,合计规模只有1628亿元,相比之下,17年1-9月只发行出来了45只、规模484亿元的公司债,今年地产公司债的发行量较17年是有明显增加。但这远远不及15-16年的水平,作为对比,16年1-9月发行出来了6400亿的地产公司债。 今年6月以来交易所对地产公司债的审批速度加快,未来地产公司债的发行量有望继续回暖,但近期通过审批的项目有不少是过去两年积累的旧项目,未来能否继续保持这样的审批速度还有待观察。 二是随着到期高峰的来临,地产公司债净融资难回升。地产行业偿债压力渐显,2015-2016年发行出来的地产公司债,大部分要在3年及以上年份后到期,因此房地产公司债的偿还量自18年开始逐渐走高。在此背景下,尽管今年地产公司债发行量有所回暖,但净融资额难以回升,1-9月地产公司债累计净融资只有109亿,同比大幅减少。

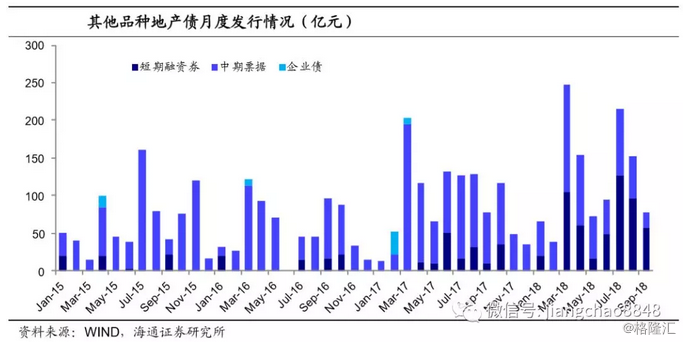

其他品种债券发行未受影响,但融资量偏少。房地产企业发行中票、短融券并没有受监管的影响,政策一直变化不大,是优质企业的融资渠道。 在公司债受监管后,符合条件的房地产公司增加了其他品种债券的发行,17年以来中票、短融发行量有明显的增加,17年合计发行1074.8亿元,较16年增加417.5亿元,净融资额增加了328.5亿元;18年1-9合计发行了1118亿元,较17年1-9月多了243亿元,但到期量也增加了接近270亿,融资量并没有增加。 整体来看,房地产行业在境内的债券融资依旧低迷,与去年相比并没有明显起色。

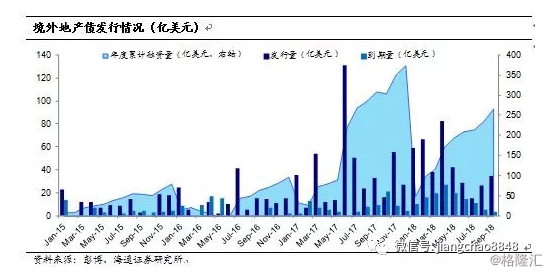

1.3 境外发债规模同比持平 房地产企业海外发债规模不减。受国内地产债券融资收紧影响,不少房地产企业积极寻求海外发债融资。据彭博统计,2017年国内地产企业海外发债规模创历史新高,是16年的4倍,其中以美元债为主,还有少量境外人民币债。18年以来房地产企业海外发债的热情依旧高涨,今年1-9月已经发行了约396亿美元的境外债(折合人民币约2550亿元),与17年同期基本持平。 净融资情况看,1-9月境外地产债净融资额约267亿美元(折合人民币1700亿左右),相比于17年1-9月的309亿美元有所减少,但仍是历年来的高位。 不过今年年中发改委、财政部印发了《关于完善市场约束机制严格防范外债风险和地方债务风险的通知》,根据该文件及相关说明会,房企和城投平台境外发债将受到一定限制,比如引导规范房地产企业境外发债资金投向,房地产企业境外发债主要用于偿还到期债务,避免产生债务违约,限制房地产企业外债资金投资境内外房地产项目、补充运营资金等,并要求企业提交资金用途承诺。这也导致了二季度地产企业境外融资的回落,未来房企境外债融资能否维持取决于监管态度如何变化。 发行主体以大型房企为主。而且从发行主体看,目前能够在海外发债融资的企业多是大型龙头,比如中国恒大、佳兆业、绿地集团、万科、旭辉地产、碧桂园等,中小房企融资方式仍旧匮乏。

1.4 地产非标融资规模趋降 |