|

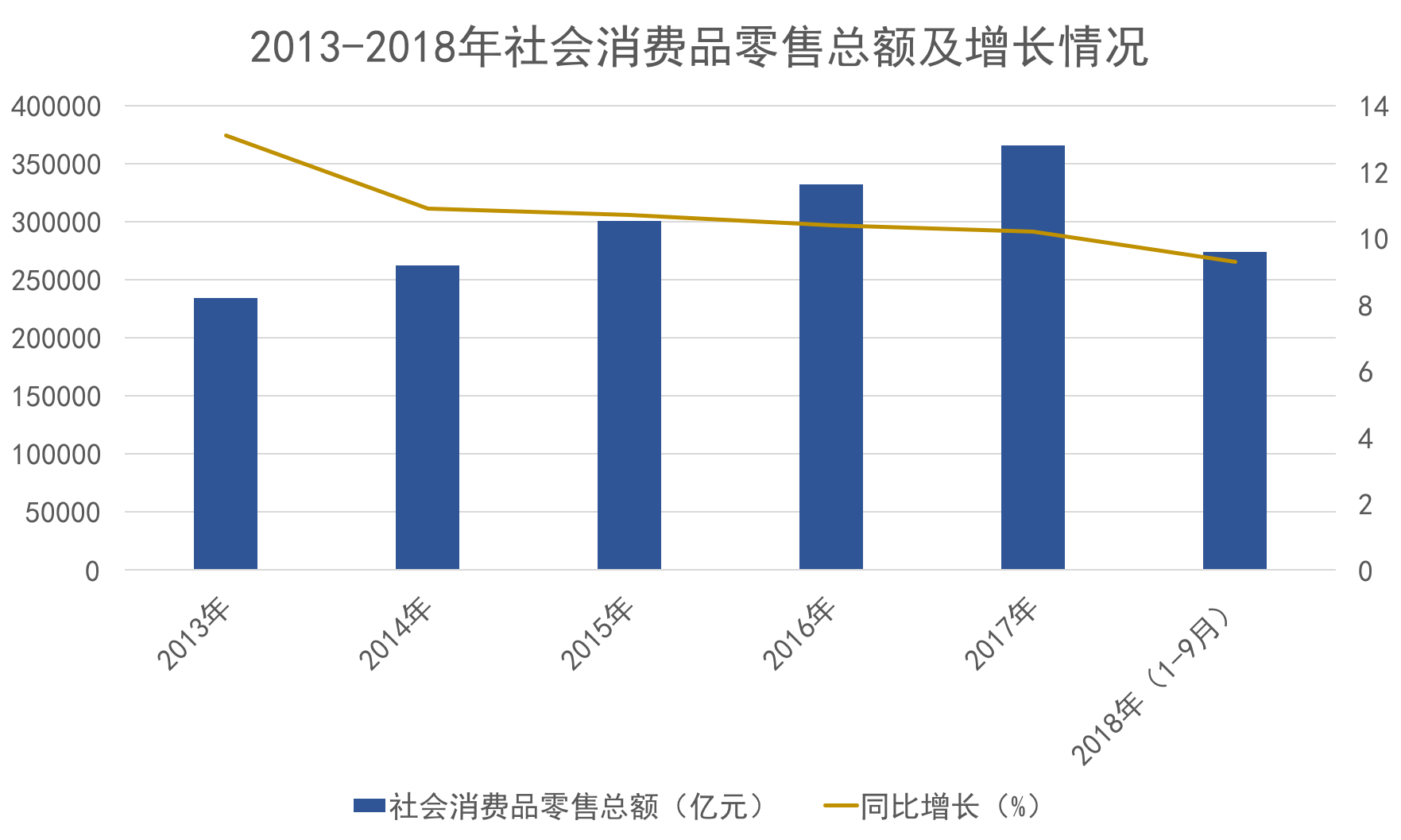

2016年,中国以575万平方米的购物中心新建成面积,位列全球首位;2017年,全国17个主要城市零售物业供应总量达到940万平方米,预计2018年全年共有790万平方米的新项目入市,中国购物中心每年的新建设体量还在持续增长。 20世纪90年代开始,随着上海港汇商城、广州天河城、北京国贸中心等国内最早一批购物中心的开业,这种具备现代气息的商业MALL开始在中国大放异彩,并在短短的二三十年间快速且深远地影响人们的消费与生活习惯,改变了城市的商业经济形态。 与以往相比,今天的购物中心无论业态、形式、创新,所表现出来的变化比任何时候都要剧烈。科技、互联网、人工智能、移动支付改变了人对人、对货的三维商业模式,使人对货的直接转换成为了可能。新技术、新业态、智慧零售兴起,大数据的分析应用也为购物中心消费带来了变革性的体验。 除此以外,购物中心也开始从只满足人们物质消费的形态中挣脱出来,体验、艺术型购物中心概念出现并成为现实,购物中心在满足人们物质需求的同时,也在填补着精神层面的需要。 规模“疾跑”下的购物中心 购物与消费组成了城市经济不可分割的部分,一座城市消费能力的大小往往决定了购物中心在这座城市的活跃程度,高端、标杆性的购物中心甚至成为衡量一座城市的标尺。 放眼全国,随着国内经济的发展,城市居民人均收入逐年增加所产生的消费需求,吸附了购物中心的大量聚集,成为购物中心快速崛起的催化剂,购物中心在国内快速且持续增长的背后是一连串巨大的消费数据。 国家统计局最新数据显示,2018年1-9月,我国社会消费品零售总额达到274299亿元,同比增长9.3%。2013年至2017年,国内社会消费品零售总额分别为234380亿元、262394亿元、300931亿元、332316亿元、366262亿元。 在这个过程中,社会消费品零售总额每年均保持着超过10%的增长速度。据统计,2017年,消费对经济增长的贡献率达到58.8%,连续四年成为拉动经济增长的第一驱动力。

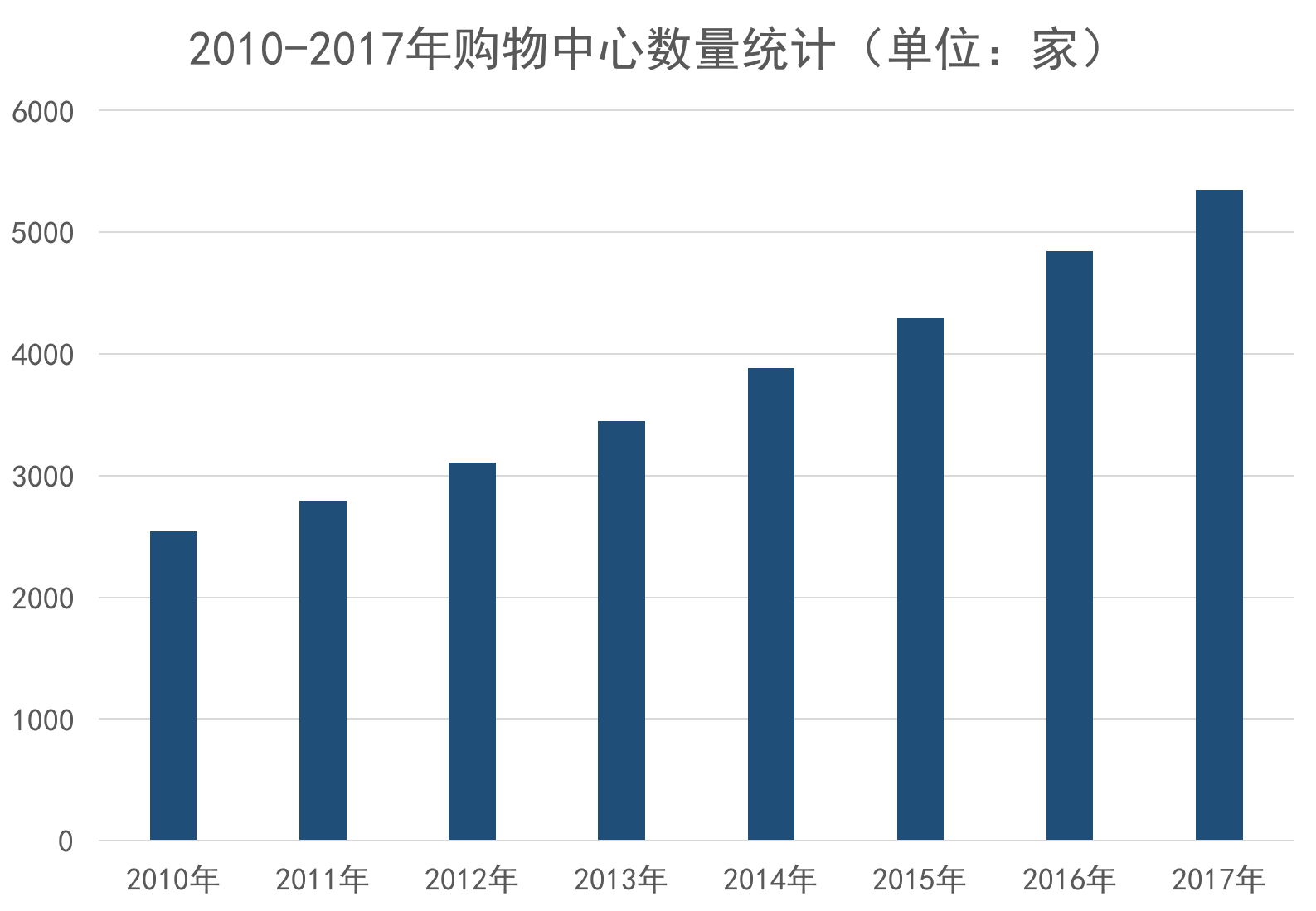

来源:统计局、观点指数整理 巨额的消费数字具体作用在购物中心身上,便是其建设体量的成倍增长。2010年-2017年期间,国内商业营业用房开发投资额从5648亿元增长到15640亿元,商业营业用房开发投资额增长在2016年一度达到8.4%。 观点指数了解到,我国大中型购物中心在2010年已超过2500家,到2017年,购物中心数量已超过5000家。随着近两年大部分延期的购物中心逐渐进入开业潮,据预测,2018年国内购物中心数量将接近6000家的规模。这还不包括中小型购物中心在内,若加上该部分购物中心,数字还将更大。

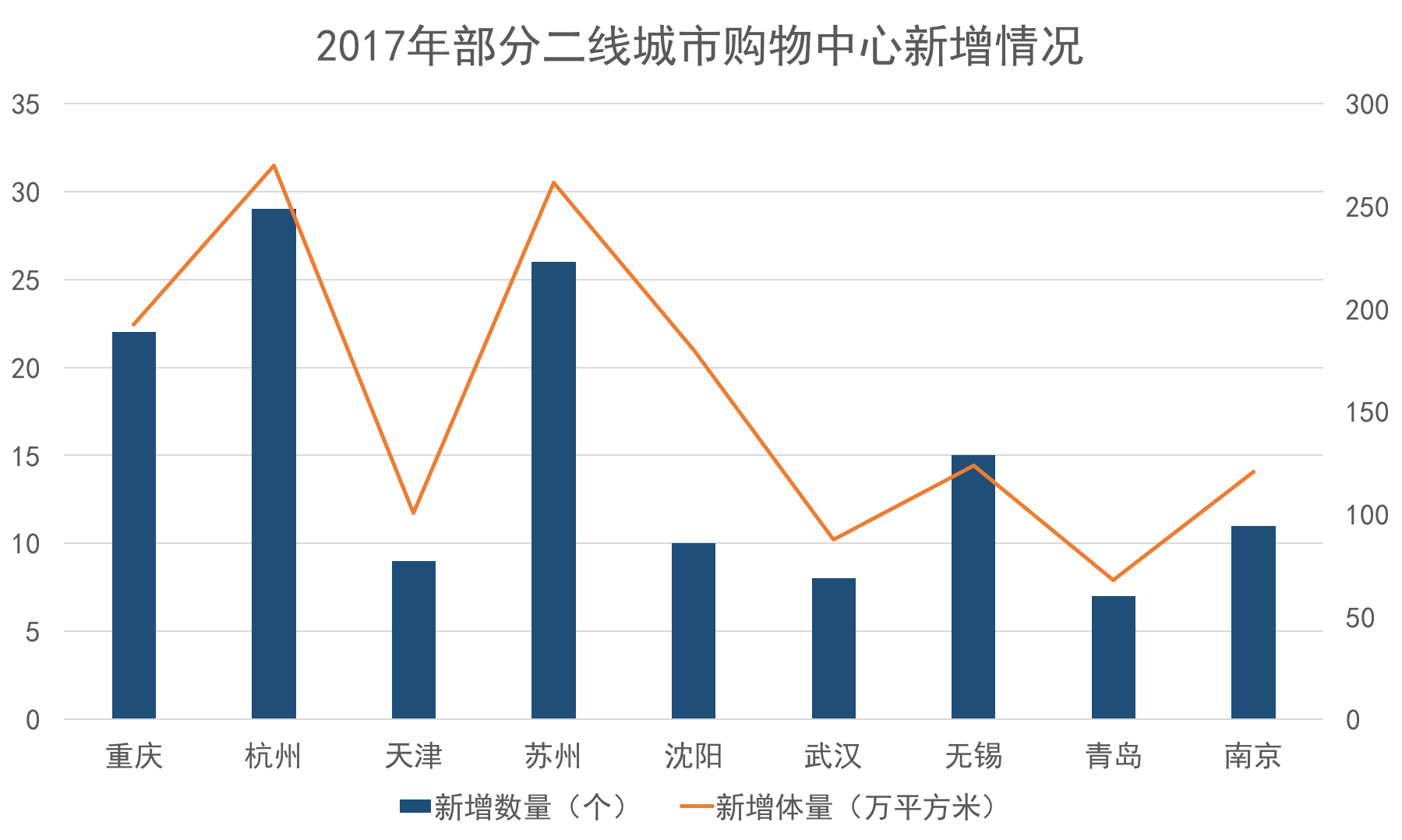

来源:观点指数整理 而随着人口的聚集,城市经济的提升,新一线城市和核心二线城市成为了投资者看好的对象,购物中心的扩张在这部分城市也表现得更为激烈。观点指数统计发现,2017 年,重庆、杭州、苏州、无锡、南京等城市购物中心新增体量均超过 100 万平方米。

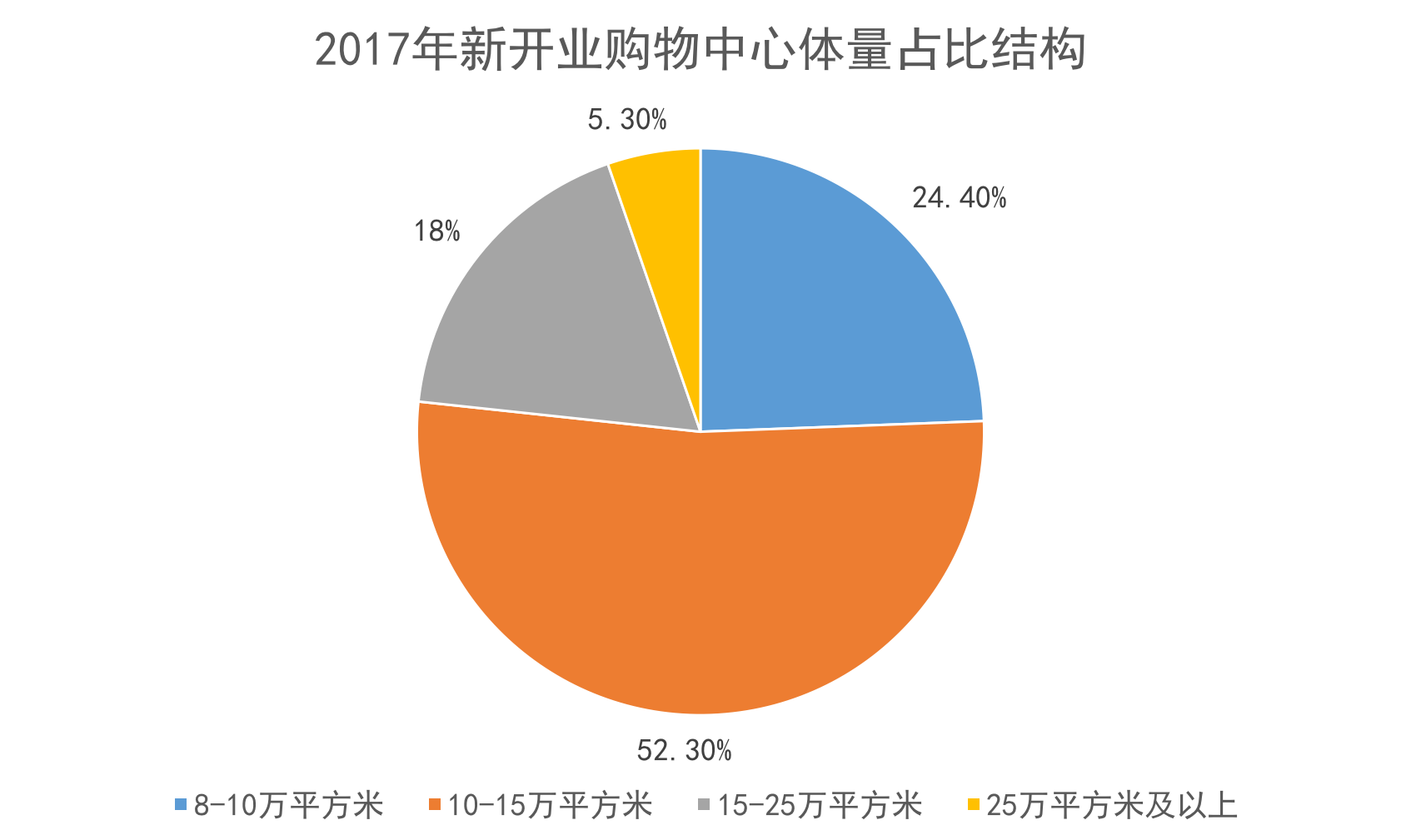

来源:观点指数整理 数量增长的同时,购物中心的单体规模也越开越大。在2017年新开业的购物中心当中,体量在10-15万平方米的大型商业项目最多,占总开业数量的52.3%;此外,15-25万平方米以及25万平方米以上的超大型和巨型项目分别占比达到18%和5.3%。购物中心功能愈加聚合,体量愈来愈大成为了行业发展的一大趋势。

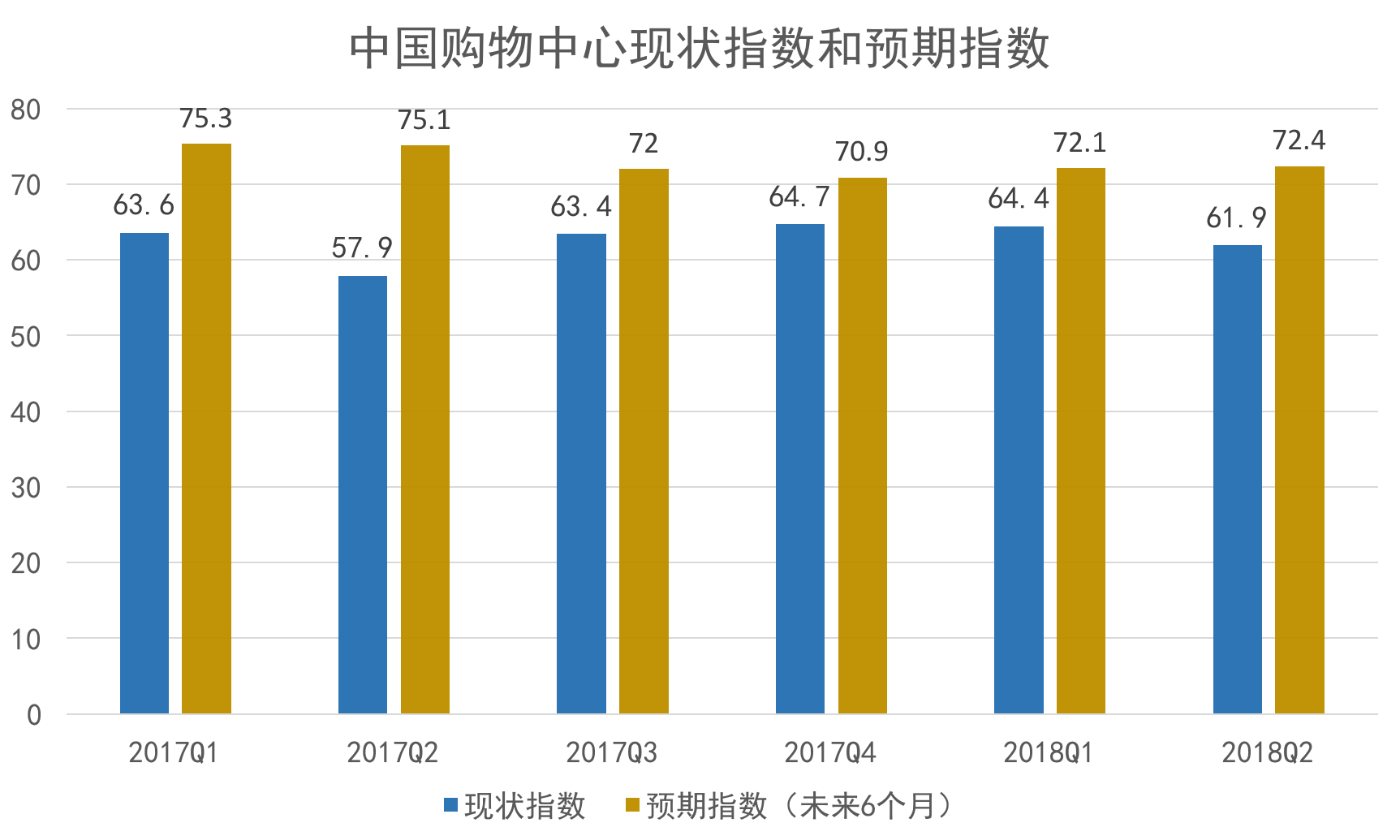

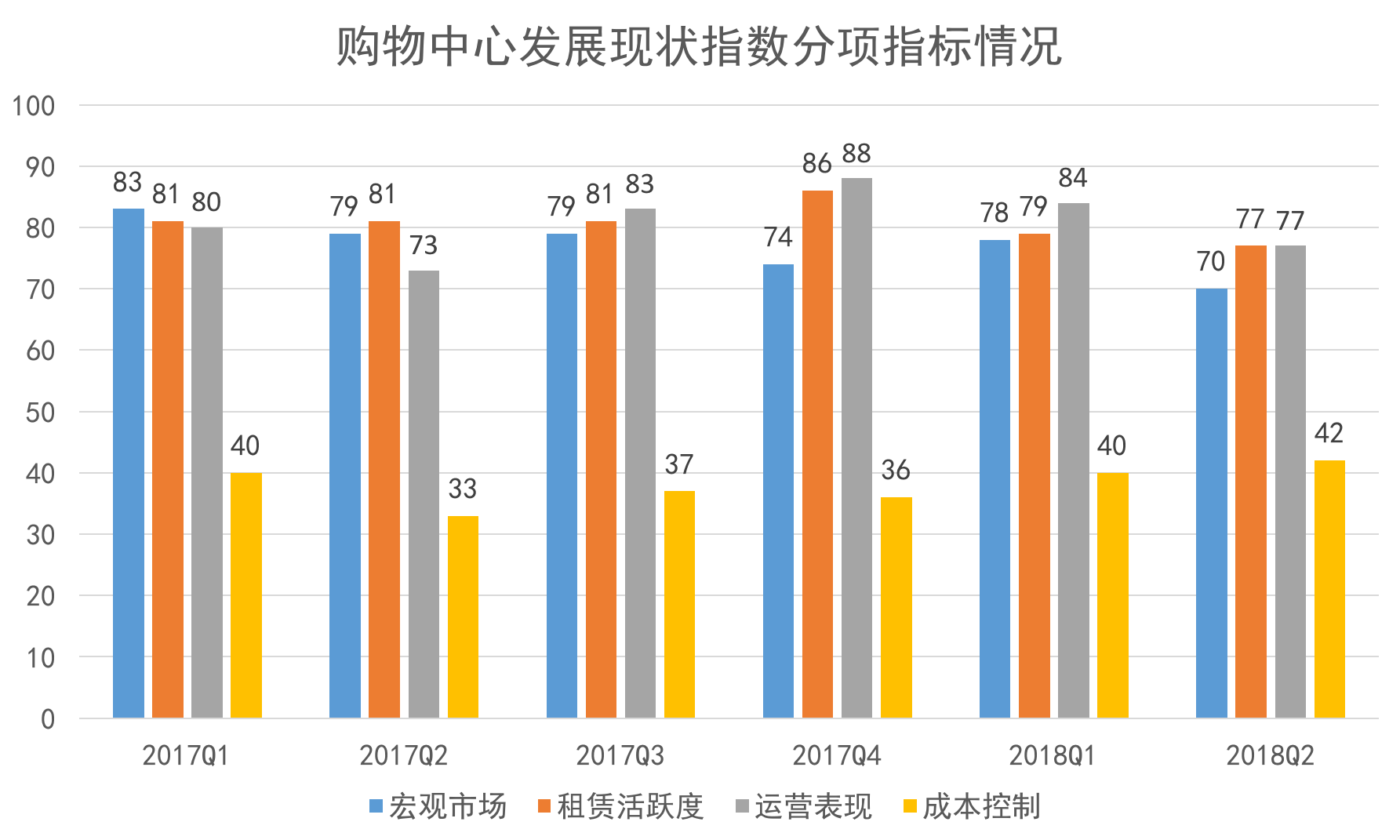

来源:观点指数整理 事实上,近年来购物中心的大量聚集,使得同质化经营、品牌经营雷同、相互抢占客源导致的低出租率等现象,成为行业普遍存在的问题。 商务部发布的2018年二季度数据披露,购物中心宏观基本面明显有下跌趋势,而这主要是部分二三线城市出租率下降所导致。观点指数发现,在二三线城市面积较大的购物中心当中,客流量环比上一季度也出现了明显的下降,二季度购物中心“运营表现”指数下跌6.7至77.4。

来源:商务部、观点指数整理 与此同时,自去年7月到今年6月,国内13个主要二线城市迎来了超过600万平方米的新增供应量,新项目的大量入市导致租赁招商的压力,以及因此产生的部分项目因招商率较低而推迟开业,成为二线城市购物中心业主面临的主要挑战。

来源:商务部、观点指数整理 值得一提的是,随着城市化的持续,2018年中国城镇化率将达到60%,购物中心的大规模入市还将持续。城镇化率的进一步提升,使得以增量市场为主的住宅开发市场开始步入增长缓慢期,并且还将逐步减少。 因此,未来一段时间,更考验一个企业的是对存量市场的盘活与运营,房地产商纷纷加速布局商业地产为日后的转型做准备,加码购物中心成了房地产开发商在商业地产中另辟蹊径的一种方法。 观点指数研究院了解到,除万达以外,一部分企业开始在购物中心方面快速扩张,以抢占规模优势。以新城控股为例,该公司旗下的吾悦广场在今年上半年新开业3家。从2012年首个吾悦广场开业以来,累计已开业数量达到26家,面积共计252.08万平方米。按照计划,新城控股至2018年底还将开业15座吾悦广场,总开业达到41座。 除此以外,近两年来龙湖、万科、远洋、金茂、中海、中骏、旭辉等房地产开发商,在商业地产方面也在快速扩张。随着企业经营转型的需要,未来房地产开发企业在商业购物中心方面还将有更多的布局。 购物中心多元玩法与求变 购物中心多元玩法与求变相对比二三线城市的情况,一线城市近段时间以来由于完成了阶段性业态及租户调整,购物中心在空置率和租金方面一定程度上得到了扭转。 |