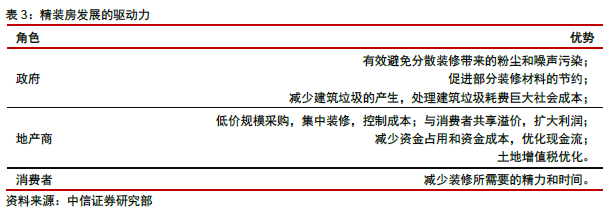

|

�����Ա̹�Ϊ�����м����������������2017�깫˾Ӫ��2280��Ԫ����ĸ������247�ڣ�������Լ13%����װ�ķ���һ���Ƿ��۵�10%���ң��Ҿ�װ���������ʿɴ�50%����2000Ԫ/ƽ�ľ�װ���������̿ɻ�ȡ1000Ԫ/ƽ��������ô���㿪���̾�װ����Ŀ�����ʽ��߳��Ǿ�װ����ĿԼ10%*50%=5pcts������˾��װ������ռ����0%������30%����ô������Լ1.5pcts�Ĺ�˾���徻����������������ҼӴ�Ծ�װ�����ӯ������Ӱ�졣 ���⣬��װ��Ҳ��������������װ������Ҫ�ľ�����ʱ�䣬�����߽��ܶ�����ߡ����ܵ�ǰ��װ���������㣬�磺1����װ���ò������ఴ�յ�λƽ�Ʒѣ������ֵز��̽�����ʧ���������Ӽ��ھ�װ�������־�װ�ѹ���Ԫ/m2����۾�װ����2������ʩ����λ͵�����ϣ���������Ƶ�����֣�֧���������Ρ������������߶��ԣ�����װ������������ʡȥ��������װ�ķ������̺�ʱ�䣬ʵ��“�����ס”�����Ŀǰ�����߶��ھ�װ�������ų⡣δ�����ž�װ�����ߵ�ϸ�����ƣ��糤ɳҪ��װ���ò�����2500Ԫ/m2���Ϸ���Ծ�װ�۸���������߲�����3500Ԫ/m2����Ԥ�������߶��ھ�װ���Ľ��̶ܳ�Ҳ����һ����ߡ�

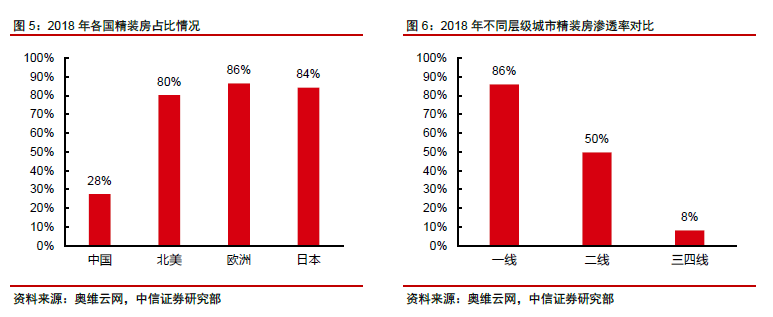

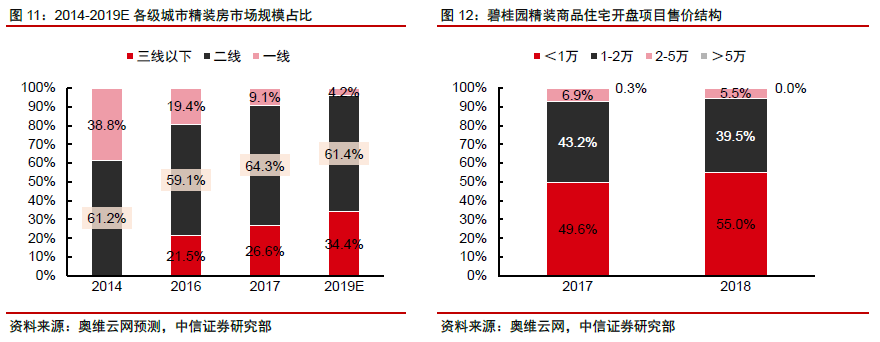

�ԱȺ��⾫װ�����ʣ��������нϴ�ռ䣬���ж��������������ռ���ݰ�ά���ݣ�2018���ҹ���װ����Ʒסլ����Ϊ27.5%���ԱȺ��ⱱ����80%����ŷ�ޣ�86%�����ձ���84%���ȵ��������������������ռ䡣��������������ͬ��γ��о�װ�����ʲ���ϴ�һ�ߵ������ھ�װ�������Ƴ�ʱ����磬��Ʒ���۸���ߣ�ҵ�����ھ�װ�����Ķ����֧�����ܶȸ��ߣ�������ʽϸߣ�һ�߳��о�װ��ռ�Ѵﵽ�ϸ�ˮƽ��86%���������ߣ�50%���������ߣ�8%�������Դ��ڽϴ�������ռ䡣

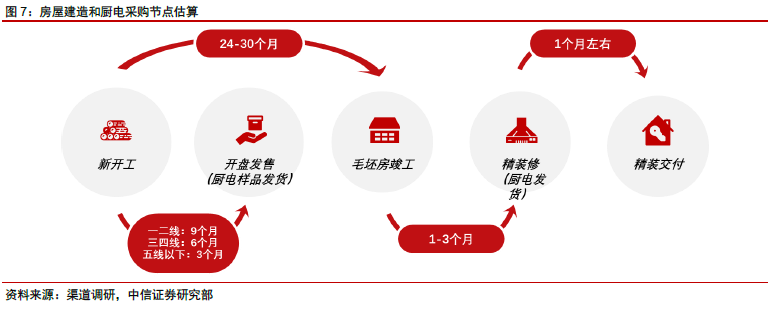

���������̻������ͺ��ھ�װ����Ŀ����ʱ��Լ2�����ң�2018�꿪ʼ������ҵ��������2016�꿪ʼ�ľ�װ�����̸��������������Ǵ�ǰ�ĵ��У�סլ��Ŀ���õؿ�����Լ6���¿��̷��ۣ���ʱ�����ȷ����װ�����õij���Ʒ�ƣ�������ҵ�����ó�������������ӷ��ݿ��̵�ë������Լ18-24���£���ë�����忢��ǰ3��������סլ�����̽��ṩ��������ҵȷ�еij��綩����������ҵ�Ų����ڷ���ë����������з�����װ��1-3������ɰ�װ�������Լ�ȷ�����롣�ܽ��������Ӿ�װ�����̵����簲װ��Լ���2��ʱ�䡣

��װ��ʱ�����٣�����ӭ����������װ���г��������ʸߣ��ز��̳�Ϊ�����µ������̣����ž�װ������������Ԥ��δ���·������ij��������������������糧�̶Խӵز������̣���������ԭ�е�������������������������ж��ڳ���δ�������ֲ���Ʒ�Ƹ�ֺ���ҵ��������Ӱ�죬�������ǽ��������ۡ� �� Ӱ��1�����������ݶ���������̬����ռ�ȿɴ�19%

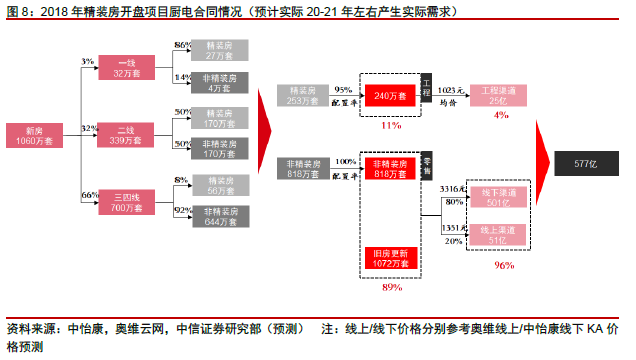

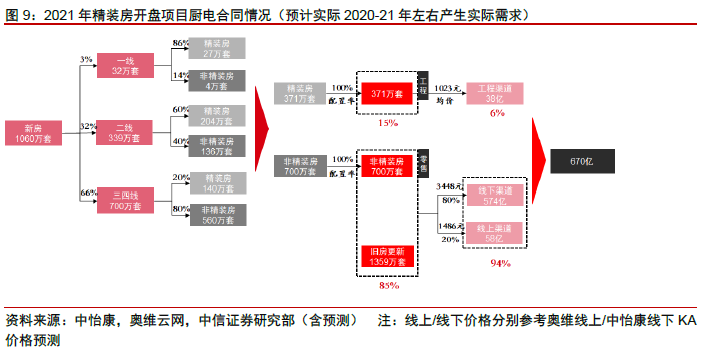

Ԥ��2021�꾫װ��������Ŀ������DZ���̻�����371���ף���2018������55%�����ռ䡣���Ǽ���3�����߳��о�װ������60%�������߳������ʴﵽ20%����װ����ģ�ﵽ371���ס��̻���������100%���㣬�����������۲��䣬���ӦԼ38��Ԫ���г���ģ��������������/���۶�ռ�ȷֱ�ﵽ17%/6%��

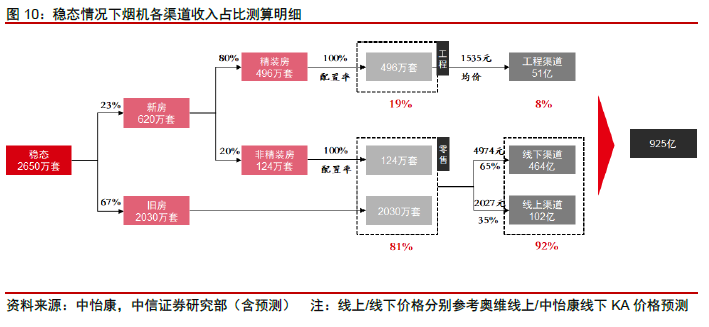

��̬����£�Ԥ�����Ծ�װ����Ŀ���̻�����496��̨������ռ��Լ19%�����Dzο��ز��顶���ز���ҵר�ⱨ��—�ز���ͷ��2040�꡷����Զ����Ʒסլ���۹�ģ�����٣���̬���������6.7��ƽ�ף����վ�װ������80%������2040����̬����¾�װ���г�����ģΪ496���ף�����ռ��Լ19%��

�� Ӱ��2�������������жȸߣ���ͷƷ������ �����߾�װ����ģռ������������װסլ���е;���¥�������������������ݰ�ά����Ԥ�⣬2019����������µ�����װ����ģռ��������2014���61.2%������95.8%����ά������2018��һ�߳��о�װ��ռ��4.2%��2018�걱�Ϲ�����Ʒסլ�������3720��ƽ���ף���ƽ��106 m2/���㹲35������Ʒ����86%��������30����װ����ռ��Լ10%����ά������һ�߳���4.2%�ľ�װ��ռ�ȿ���ƫ�ͣ����ӱ̹���2018�����۶�7146�ڣ��������7537��ƽ�ף����۹�ģ��1���ľ�װ��סլ���̵Ľṹ�仯���Կ������еͼ�¥�̹�ģռ�����������۵���1��/ƽ��¥��ռ����2017���49.6%������2018���55%��

��װ���г��Ӹ�¥�����еͼ�¥��ת��Ĺ����У��г���ֱ仯���ԣ�������ͷƷ�Ʒݶ����������ӵز����ӽǿ���2018���Ƴ���װ��Ʒסլ�Ŀ���������80%����885�ң����������ز��̽��뾫װ��Ŀ������ͷ�ز����ھ�װ���г��ķݶ���������½���TOP10�ز��̷ݶ���2017���58.5%�»���46.5%���ӳ�����ҵ�ĽǶȿ����ڸ�¥���У�����Ʒ��ռ������λ��5������¥�������ʣ�������+����+������˹��ռ�ȴ�50.2%������2������¥���зݶ��3%�������еͼ�λ��¥�̵Ĺ�ģռ�ȳ�������������ռ�������������ϰ��������̫������Ϊ���ԣ����߹�ͬռ��2�������г�72.2%���г��ݶռ��ǰ�����г�64%���г��ݶ |