|

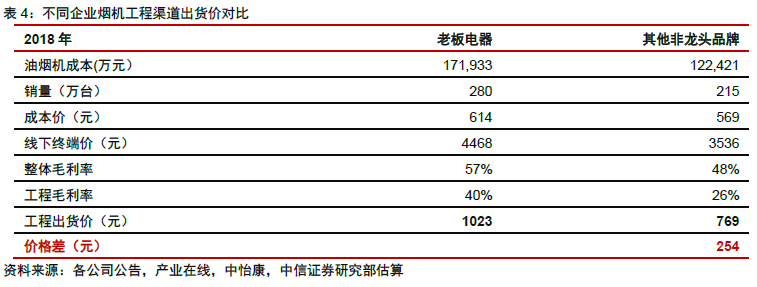

内资龙头份额提升主要来自两方面原因:1、外资品牌工程渠道出货价显著高于内资品牌,中低端楼盘采用外资品牌的动力不足。如西门子工程渠道烟灶二件套售价在2800元左右,而国内龙头普遍在1800元以内,国内龙头售价仅为外资的65%左右,能够显著降低地产商精装房费用支出。2、国内品牌工程服务能力更强,响应速度更快。对于非高档地产项目而言,对于施工进度和服务水平的要求会高于对于品牌的要求。

龙头品牌工程渠道出货价与其他品牌差异性较小,在品牌优势显著的情况下预计未来高份额将维持。在精装修持续向三四线楼盘渗透的过程中,我们认为国内龙头品牌的份额仍将维持在高份额的水平,楼盘在品牌选择上并不会继续向中端品牌转移,核心在于龙头品牌与非龙头在工程渠道的出货价差异性较小。根据测算,老板电器在工程渠道的出货价仅高出非龙头品牌约200~300元,对比精装修数千元每平米的装修溢价,更高的品牌定位更能提升楼盘精装修定位,获得更好的销售。鉴于零售终端两者接近一千的品牌价差,地产商势将更倾向与龙头企业合作,赚取更多利润。

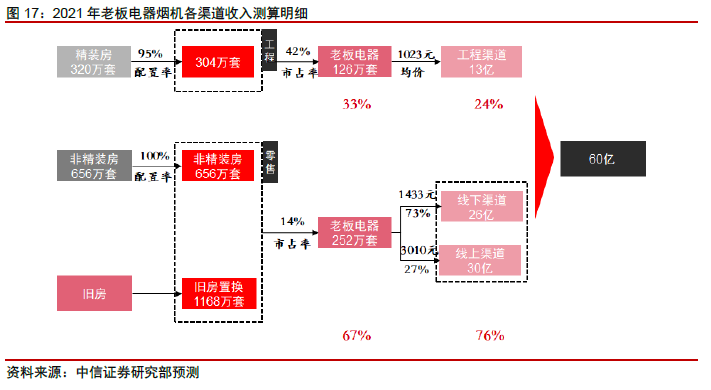

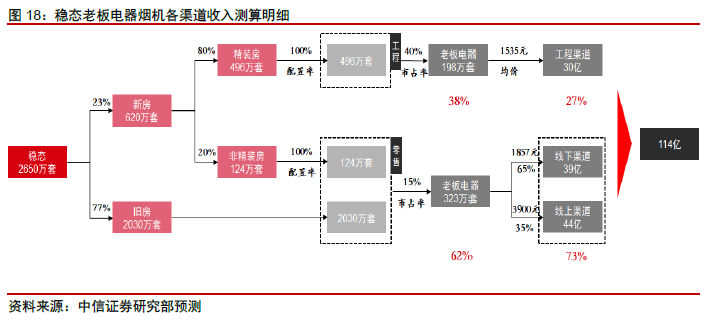

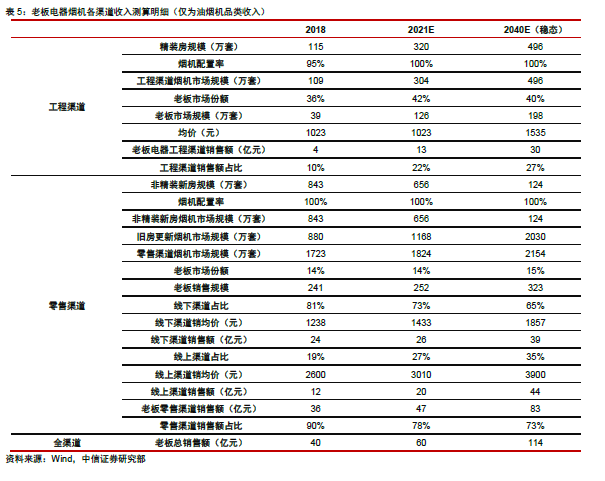

预计2021年/2040年(稳态)老板电器工程渠道烟机销量可达126万/198万台,收入占比达24%/27%。长期稳态的条件下,工程渠道烟机市场规模496万套(相比2018年增长354%),其中老板电器销量198万套(相比2018年增长404%),工程渠道销售额占比27%。

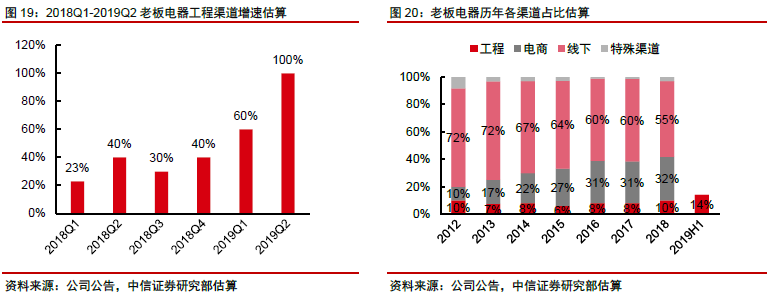

▍ 影响3:工程渠道盈利不弱,现金流影响幅度有限 对于厨电企业,工程渠道与零售渠道存在明显的差异。工程渠道为TO B业务,不同于TO C业务,厨电企业在面对地产商时议价能力要小于面对零售渠道的消费者。商业模式的差异决定了厨电企业在工程渠道部分盈利能力、现金流周转以及收入的可预测性方面与零售渠道存在明显不同。行业龙头老板电器自2018年起工程渠道增速持续高增长,份额快速提升,快速增长过程中更容易看到工程渠道对于企业运营的影响,因此下述内容我们以老板电器为例进行讨论。

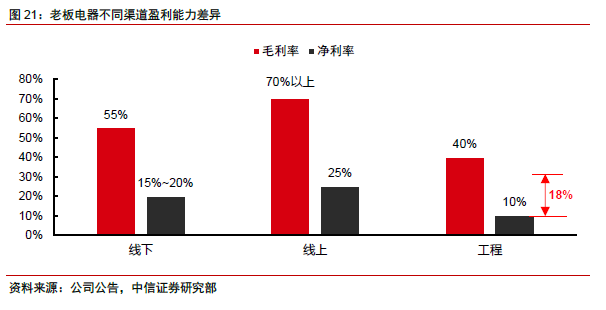

从盈利能力上看:从老板电器各渠道的估算上看,公司工程渠道毛利率(40%)要显著低于零售渠道(55%以上),但从净利率上看,若考虑公司整体摊销,工程渠道净利率在10%左右,低于公司整体净利率水平(20%)。

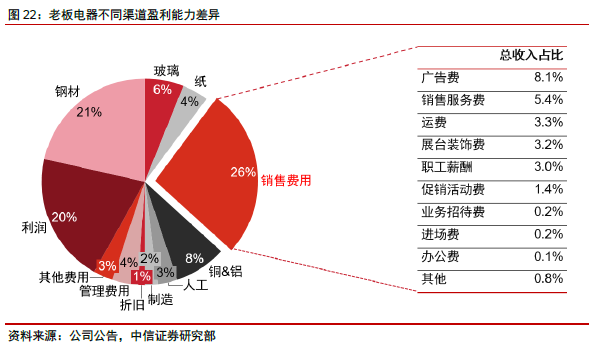

但实际上工程渠道在营销方面所需的投入要更少,若加回不必要的摊销,净利率超过20%。我们认同营销费用是企业品牌地位的重要来源,品牌是企业工程渠道实现高份额的重要因素,但我们依旧认为将销售费用直接计入工程渠道的费用过度考量了营销对于工程渠道的贡献度。2018年老板电器销售费用收入占比为26%,销售费用中71%的部分与工程渠道并无直接关联,若剔除该部分对于工程渠道的影响,实际上工程渠道的盈利能力可提升至18pcts,高于零售渠道和线上电商渠道的净利润水平,即使仅加回广告费,利润率也将提升8pcts,也足以重新改变我们对于工程渠道盈利能力的认知。

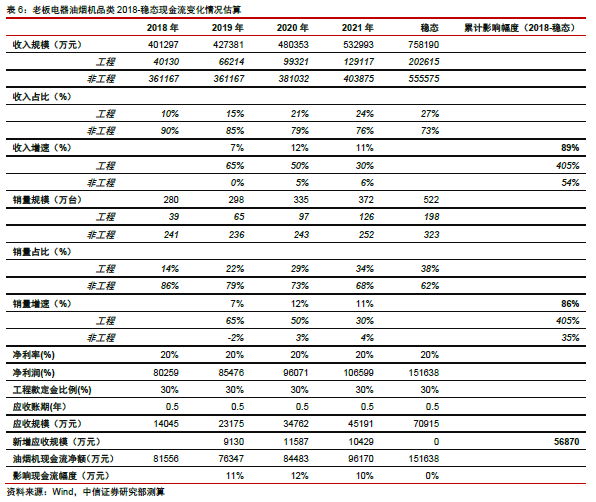

从现金流周转上看:相比于零售渠道的现款现结,工程渠道中厨电企业话语权不强,普遍存在一定账期,发展工程渠道可能对应着应收账款、票据比例增加。票据结算利好买方和银行,对地产商而言可以延期付款,减少资金占用,改善财务报表,向银行缴纳的保证金亦可收取利息;但对厨电企业而言,给产品采购方提供延期支付的方式,提高产品销量的同时,大量票据和应收账款也将影响企业现金流质量,提升潜在的坏账风险。 但根据测算,现金流影响幅度有限。我们以老板电器的油烟机品类为例,根据如下假设和测算,可以看到如下结论: 1、从影响百分比幅度上看,从2018到2021年,油烟机收入中工程占比达到24%(较2018年提升14pcts,平均每年提升4~5pcts),对应每年现金流量影响幅度在10%左右,即工程渠道每提升1pct的收入占比,那么经营性现金流净额(OCF)对应减少约2%。 2、从影响的规模上看,到稳态的年份,油烟机收入中工程占比为27%,累计影响现金流约5.7亿,若从公司整体的角度看,累计将影响现金流约10.5亿。公司2018年拥有22亿货币资金以及26亿其他流动资产(主要为理财产品),即使不考虑未来每年新增现金流流入,公司的存量流动资产也足够覆盖工程渠道比例提升带来的现金流影响。 3、

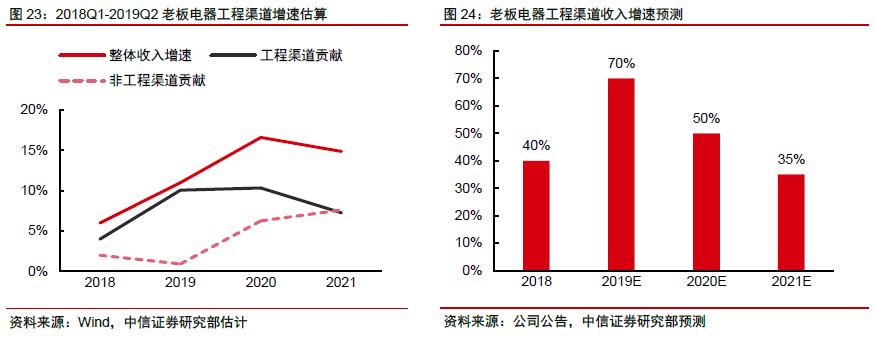

从收入的确定性看:从精装房市场到厨电工程渠道需求产生的讨论中可知,企业大致可提前4-6个月获得工程渠道的确切订单情况,且由于存在开盘时的初步订单,厨电企业可通过初步订单的增速情况预判2年以后的工程渠道收入增长情况。2019H1老板电器工程渠道收入的高增长对应的是2017H1年的精装房项目。 该渠道相比零售渠道更具确定性。从2016年-2018年为精装房开盘高增长阶段,从当前到未来2年精装房项目将陆续进入竣工交付阶段,老板电器工程渠道收入增速有望未来2年持续维持较高增长。

▍ 总结:工程渠道崛起,国内龙头受益 |