|

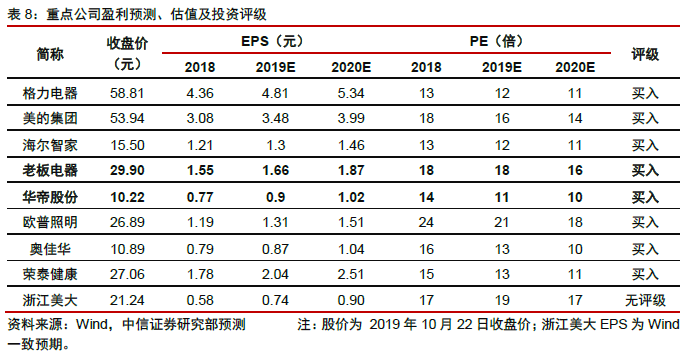

根据前文的讨论,在政策加速推进+地产商积极响应,精装时代已然来临。2016年开始精装房开盘项目数量爆发式增长,2016-2018年3年时间累计增长209%,对应CAGR为46%,且对比欧美、日本渗透率(>80%),国内渗透率(28%)仍有较大空间。行业高增长主要来自两个原因:1、国家基于环保因素加速精装房普及;2、房企在毛坯房限价下利用精装房增厚售房利润。烟机需求滞后于精装房开盘时点约2年,2018-2020年厨电企业将受益2016年开始的精装房开盘增长。精装房对于厨电的影响有三方面: 影响1:工程渠道份额提升,零售渠道空间压缩。2018年/2021年/稳态年精装房开盘渗透率28%/35%/80%,对应可带来潜在烟机需求240/371/496万套,稳态年精装房带动的烟机需求规模较2018年仍有107%的提升空间。从工程渠道占烟机市场规模的角度看,2018年/2021年/稳态的销量占比分别为12%/18%/19%;对应销售额占比分别为4%/7%/9%。随着工程渠道占比的提升,零售规模压缩,2018年/2021年/稳态年的销售额规模为540/546/503亿。 影响2:工程渠道集中度高,龙头品牌受益。三四线精装房规模占比逐步提升,精装住宅向中低均价楼盘渗透。根据奥维数据预测,2019年二三线及以下地区精装房规模占比有望达到96%(2014年为61%)。精装房市场从高价楼盘向中低价楼盘转变的过程中,市场格局变化明显,国内品牌价格竞争力强,服务响应速度高,份额提升明显。老板电器、方太受益最为明显,两者共同占据均价2万/平米以下精装房市场72.2%的市场份额,占整体精装房市场64%的市场份额。 影响3:工程渠道盈利不弱,现金流影响幅度有限。以老板电器进行分析,结论如下:1、从盈利能力看,工程渠道毛利率(40%)低于零售渠道(55%),但工程渠道营销方面投入少,若剔除均摊费用,实际净利率不低(>20%)。2、从现金流看,工程账期影响现金流质量,但根据我们测算,工程渠道收入占比提升1pct/年,当年OCF对应减少2%,预计2018到稳态年累计减少OCF10.5亿,影响有限(公司22亿现金+26亿理财)。3、从收入特性看,工程渠道确定性强,企业可提前4-6个月获得订单;且根据精装房开盘情况可预判2年后的订单情况。 ▍ 风险因素 地产调控趋严;地产行业现金流大幅趋紧;宏观经济下行。 ▍ 投资策略 短期竣工改善在即,叠加行业库存去化结束,市场景气度料将逐渐恢复;长期烟灶渗透率提升+新品类延展带来可观的成长空间,维持厨电行业“强于大市”的评级。考虑当前工程渠道放量带动龙头份额快速提升,优先推荐高端品牌龙头老板电器、华帝股份。

|