|

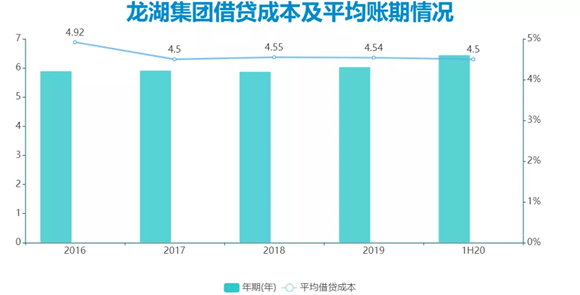

8月28日,吴亚军在一封内部信中提及“三道红线”:“龙湖因为过去的稳健而受到金融机构、评级机构和投资人的高度评价和认同。这次忝列‘绿档’,我们仍应‘朝乾夕惕’,同时又要敢于去抓住历史机遇期,对新业务主动布局、主动转型,在传统的地产开发业务上利用过去积淀的能力圈、客户资源、品牌号召力、组织人才等,稳健而不失锐利地发展。” 12月,龙湖冠寓子公司接连中标两宗福州租赁住房地块用于建设龙湖冠寓,合计将推出约1700间长期租赁住房。 回过头看,龙湖地产业务增长不够激进的原因或许在此。 如今虽“光鲜照人”,但也曾有一个不被看好的开始。 但龙湖始终未对外透露商业分拆上市的想法,龙湖集团CFO赵轶曾表示:“大概商场NPI/COST运营到12%至15%时,一些长线险资会倾向于拿优质资产。我们出让大概49%的股权,通过估值提升,将投入成本全收回并有一定收益,同时还能够操盘并表,能够收管理费。” 此外,龙湖一些新业务的培育也在有条不紊地推进。2021年,龙湖正式官宣全新品牌“塘鹅”,将房屋租售、房屋装修设为新的主航道业务,这两个从智慧服务孵化而来的业务,也为龙湖的未来提供了更大的想象空间。 “为之付出的,终将会在某个时刻得到回馈。” 观点地产新媒体了解到,截至目前,冠寓已布局全国30余个高量级城市,累计服务签约租户近25万人,累计服务用户近90万人。 如果说“三道红线”为高杠杆房企套上了紧箍咒,那么龙湖可以稍微松口气。得益于长期恪守财务纪律,暂时处于安全的“绿档”。 按照计划,龙湖将努力实现C1业务每年两位数的增长,C2、C3、C4每年30%的增长。基于此,全集团的利润希望能保持20%增长。 若从杠杆率看,龙湖集团资产负债率为75.91%,剔除1953.8亿元合同负债及预收款后,资产负债率为67.09%,低于70%红线。净负债率方面,2020年上半年略有上升至51.4%,但仍大幅低于100%的红线。 不过,某种程度上,龙湖之所以成为今天的模样,或许也有布局投资性业务的考量。 作为一个长期主义者,跨周期的商业地产被吴亚军赋予了更高期待:“关键是商业实现200亿元收入以后,不再需要我们为其输入现金流,他们完全可以实现自有现金流的正向循环,稳定的收益可以确保公司在任何波动的周期里都有‘压舱石’。” 无论如何,规模仍是目前对一家房企最直观的判定标准。 如图所示,2015年至2019年,龙湖平均贷款年限为5.24年、5.9年、5.92年、5.88年、6.04年,2020上半年债务平均年限进一步稳定至6.45年。 因此,在商业地产业务上,龙湖对内部有着严格的KPI要求,不仅毛利率要做到70%以上,租金增速保持在30%以上,整体回报率也必须守住6%底线,整体回报率必须跑赢资金成本。 12月28日,龙湖以总价58.11亿元竞得番禺区亚运大道北侧番禺客运站地块,这也是龙湖在广州的首座TOD商业综合体;次日,龙湖再以7.9亿元拿下重庆南坪汽车站地块TOD地块,这也是龙湖全国布局的第100个商业项目。

吴亚军曾回忆:“有的高管离开龙湖时很真诚地劝我们不要走这条路,也有国际投资人很担心龙湖‘资本市场优等生’从此沉寂下去,公司内外对战略也有诸多质疑。” 正如龙湖集团董事长吴亚军所言:“因自律得自由,因过去对自己够狠,才获得了今天的战略回旋空间和战略主动性。” |