|

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

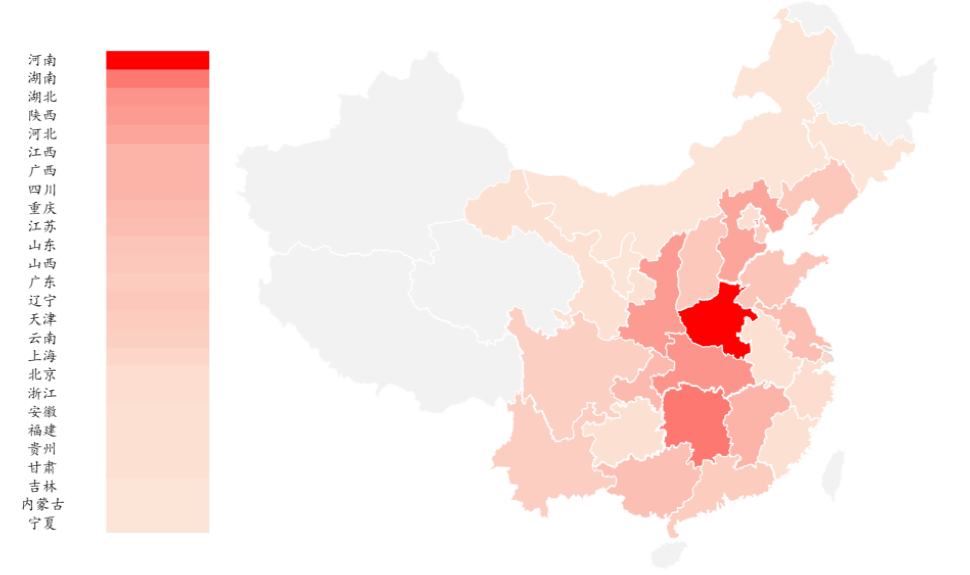

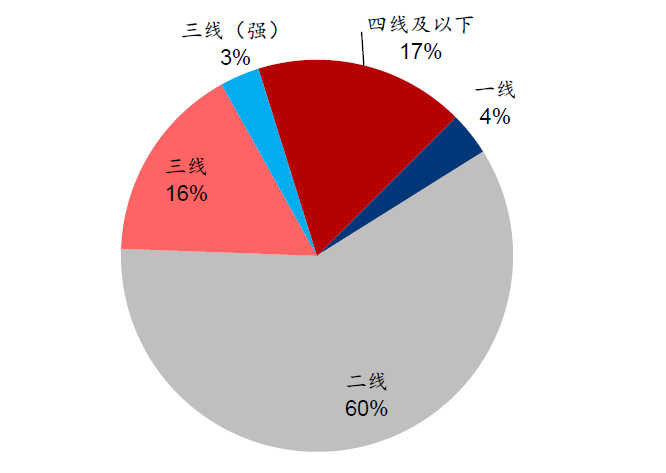

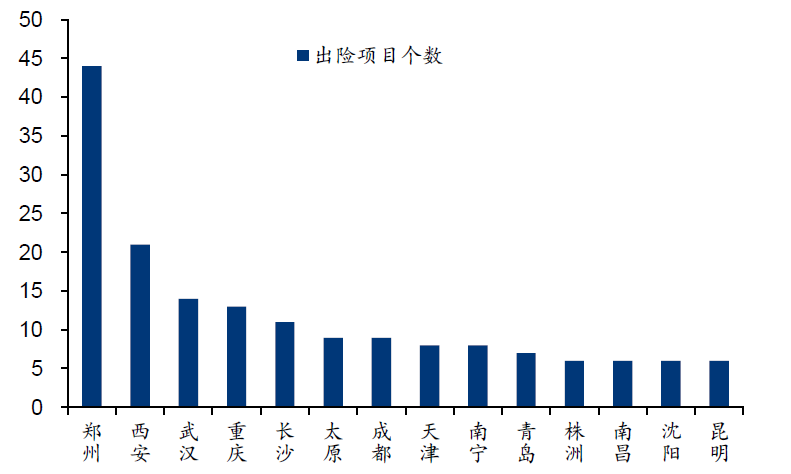

我们认为此次业主风波与房地产传统意义上的“居民信用”风波有本质不同,本质上是B端信用风险的集中暴露。短期会影响需求预期,中期会影响增量投资,想要扭转地产链条下行趋势需要更多政策助力来扭转信心,我们期待后续更多针对市场托底和房企纾困政策空间。值得强调的是,我国公共储蓄规模庞大,我们认为未来公积金的潜在盘活也有希望为房地产行业中长期纾困以及助力平稳发展带来想象空间。 摘要 继续聚焦央国企和部分头部民企,关注未来政策空间 此次地产风波是房企信用风险的集中体现,短期会影响需求预期,中期会影响增量投资,想要扭转地产链条下行趋势需要更多政策助力来扭转信心,我们期待后续更多针对市场托底和房企纾困政策空间。建议继续关注有机会将融资优势转化为拿地和销售优势的央国企和少数头部民企。 C端风波核心是B端信用危机的集中暴露,短期影响复苏节奏 我们认为此次风波本质是B端信用风险的集中暴露,主要体现为: 中期影响:风波凸显民企之殇,中期新开工投资将持续承压 2020以来我们看到行业中民营房企的角色已经在多个维度开始淡化,此次风波预计将使得“国进民退”的格局推向极致。据我们统计,融资端、销售端和拿地端,2022H1民企的市占率较之2020年分别下降51、15、37pct至11%、53%和22%。由于市场原核心主体的淡出,我们认为会对行业产生深刻影响,中期影响体现为: 1. 增量投资进一步下行。预计全年新开工面积、施工面积同比增速分别为-27.3%、-3.4%,全年开发投资同比增速为-8.9%; 2. 核心城市房价矛盾预计会加剧。增量投资的减少将会持续影响供给弹性,未来如果市场景气度逐步复苏,部分城市房价或将面临上行压力。 政策后续展望:相关部门积极回应,未来关注更多政策空间 我们观察到风波后监管部门和地方政府已开始积极响应,倾向于市场化解决问题。中期来看,当前房地产困局的核心在于大规模民企信用风险带来的负反馈,如果要缓解当前地产链条的持续下行趋势,需要更多政策从根源上拯救市场主体信心。居民端,可期待更大力度的因城施策、购房杠杆优化等。企业端,需要多角度托底阻断风险蔓延。可能的方式包括:1)金融纾困支持;2)AMC纾困;3)国资入股增信;4)稳定基金。值得强调的是,我国公共储蓄规模庞大,截至2021年末我国住房公积金缴存余额8.2万亿,当前使用效率较低,我们认为未来公积金的潜在盘活也有希望为房地产行业中长期纾困以及助力平稳发展带来想象空间。 风险提示:疫情、行业政策、行业基本面下行、部分房企经营风险。 正文 C端风波核心是B端信用危机的集中暴露,短期影响复苏节奏 根据凤凰网等新闻媒体渠道,我们梳理地产业主风波涉及区域包括河南、湖南、湖北、江西、河北、江苏等26个省(含直辖市)、113个市(含直辖市),主要集中在中西部河南、湖南、湖北、陕西等省份,具体至城市来看,主要集中在郑州、西安、武汉、重庆、长沙等。 我们认为此次业主风波与房地产传统意义上的“居民信用”风波有本质不同,本质上是B端信用风险的集中暴露。其原因主要由于房企出险导致项目停工,业主对于实现交付的信心缺失所采取的行动,而并非由于还款能力出现问题。其背后核心所反映的是2020年以来民营房企信用危机的一个缩影:由于市场景气度回落、再融资渠道受限、预售资金监管升级、到期债务增加等因素影响,部分规模高杠杆民企开始出现偿债问题,从而导致其项目开始出现停工和延期交付,与此同时,过去市场景气较好周期被掩盖的一些行业相对粗放的操作行为(如预售资金监管违规挪用等)在景气下行环境下开始显现。 图表:地产风波涉及项目省市分布

图表:地产风波涉及项目城市能级结构

图表:各城市地产风波涉及项目排序

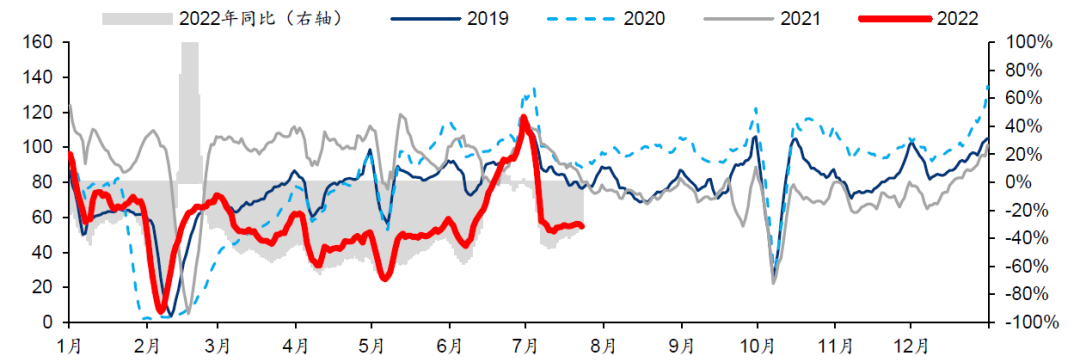

在经历了6月份的地产景气短暂复苏,我们认为此次地产业主风波可能会对行业产生以下影响: 1、短期挫伤行业复苏节奏,加大购房者观望预期。风波会影响购房者预期和信心,从而影响后续销售预期。我们跟踪的60城在6月份销售回暖之后,7月同比有所回落,7月1-23日60城新房销售面积同比-39%(6月-17%)。7日平滑的日成交面积同比在7月10日降至最低值-47%,成交量绝对值回到5月水平。 图表:60城新房成交面积(7日平滑,左轴单位:万方)

2、部分出险房企布局较多的地区会面临更大的压力。据克而瑞数据,风波涉及项目超过10个的城市,7月(截至17日)平均去化率为23%,较其他城市低15pct,环比6月下滑25pct,不少城市去化率重新下降。另据我们统计,目前出险头部房企布局相对较多的城市依次是重庆、武汉、成都、西安、昆明、郑州、济南、长沙、眉山和青岛,这些城市的部分区域(非全域)可能会因为项目影响导致去化难度增加。 图表: 重点城市6-7月去化率 |