|

2007-08 年次贷危机后,自 2009 年 3 月开始美国房地产指数跑赢大盘。在房价增速触 底回升 1 个月后的 2009 年 3 月初,标普 500、标普超级综合住宅建设指数和标普 500 房地 产指数也到达谷底,此后快速回升。截至 2010 年 5 月,标普超级综合住宅建设指数涨幅达 到 48%,标普 500 房地产指数上涨 62%,领先标普 500 指数(涨幅 32%)。2010 年 7 月 房价增速回升至 4.03%的高位后开始回落,标普超级综合住宅建设和标普 500 房地产指数 在 5 月以后逐步跑输大盘。 (本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

2、复盘历史:地产危机引发断供增加,演绎救助各有不同 美国新房销售占比远低于二手房,但新房中预售比例较高。美国新房销售套数占比基本 保持在 10%,另外 90%为二手房销售。二手房不存在预售的问题。不过在新房销售中,预 售是较为普遍的一种住宅销售方式。如果将新房销售中的未开工和在建套数代表预售数量, 美国预售住宅占新房销售数量的比重,历史上多在 70%-80%。这一比例并非一成不变,在 楼市热度较高时期,预售占比也更大。2007-08 年次贷危机期间预售比例明显下降。2020 年 疫情冲击后期,预售比例逐步上升,目前接近 90%。

政府增加对住房金融机构和商业银行的支持。2008 年 7 月,美国财政部提高房利美 和房地美的信用额度,买进两家公司股票,并改进监管。美联储接受两家公司债券为抵押 品,为其流动性提供保障。2008 年 7 月 30 日通过《住房和经济恢复法案》,联邦住房管 理局(FHA)建立专项基金,为 40 万按揭逾期的家庭提供担保。与此同时,向地方政府提供应急基金,用于购买空置、丧失抵押品赎回权的房产,出租或低价出售给低收入家 庭。不过美国在 2008-09 年对少数几家银行进行了救助,未能避免 2008-2010 年期间倒闭 银行数量的大幅上升。

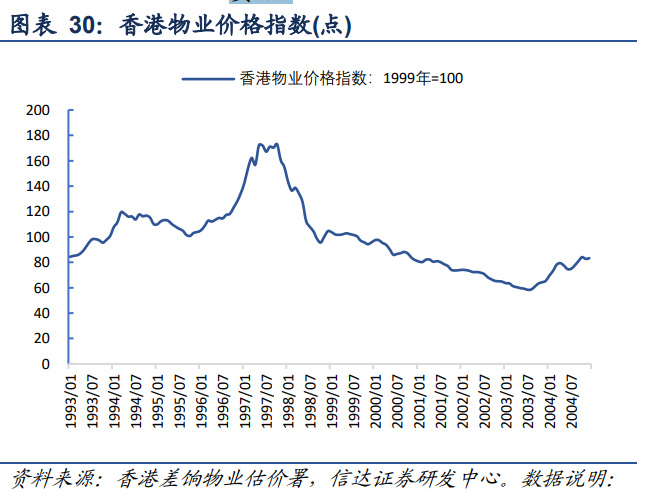

4.3、香港:房价跌幅收窄指数短暂反弹,危机后行业集中度进一步提升 |