|

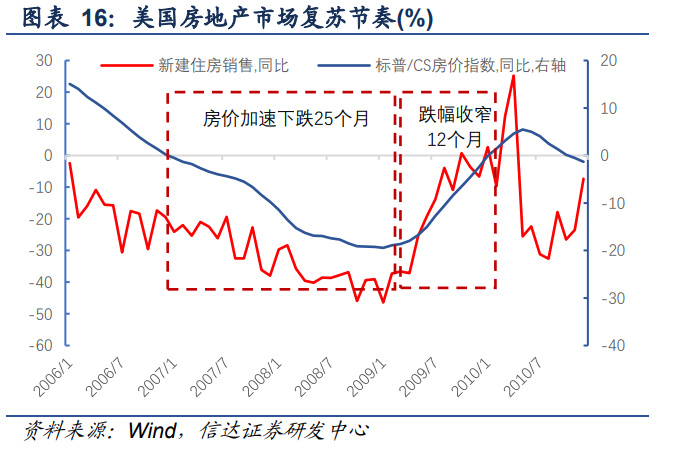

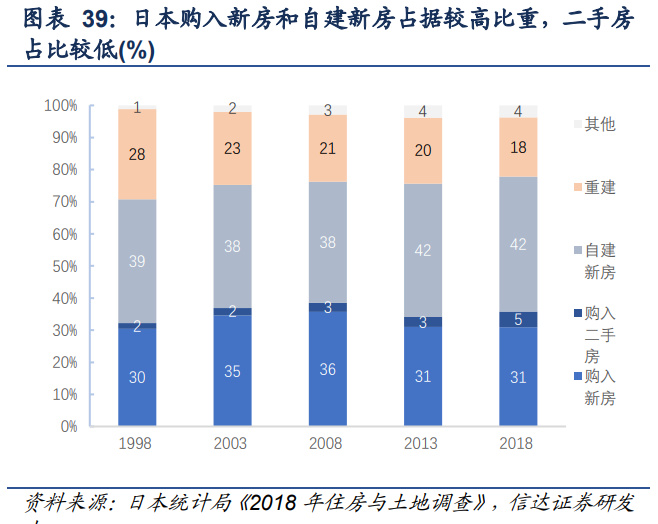

针对按揭违约的居民,美国财政部和美联储进行了多轮救助。美联储于 2007 年 9 月 18 日首次降息 50bp 至 4.5%-4.75%,并在此后进行多轮降息。2007 年 8 月 FHA 推出 “再贷款计划”(FHA Secure Program),为陷入困境的房主进行担保。10 月美国财政 部成立“希望联盟”(HOPE NOW Alliance),用以救助无法支付按揭贷款的家庭。通过 协调、条款修正等方式,对违约抵押贷款进行处置。2007 年 12 月美国财政部“冻结”2 年内发放的浮动利率抵押贷款,避免利率进一步上调,同时进行税收豁免,减轻房贷还款 压力。2008 年 2 月联合美银、花旗、摩根大通等 6 家机构,推出“生命线工程” (Project Lifeline),抵押贷款逾期 90 天以上的业主可申请 30 天缓冲期。 日本新房占比较高,但预售占比较低。根据日本统计局 2020 年发布的《住房与土地调 查》(2018 年),在 2014-2018 年建造的住房中,购入新房占比近 31%,自建新房达到 42%。新房合计占比近 73%,二手住房占比仅 5%。为保护购房者,日本《宅地建筑物交易 法》原则上不允许房地产交易业者出售未拥有的房屋,未建成的期房也包括在内。但完成“期 房定金保全措施”后允许预售,因此期房销售仍然占据一定比例。 2.2、日本:90年代房地产泡沫房贷违约增加,引发银行和个人破产 多地发布通知,从完善预售资金监管、“一对一”帮扶、信贷支持等方面解决停工断贷 问题。房贷断供已引发银行和监管层的高度重视。本轮断供矛头指向期房预售资金及其监管 制度,多地政府从多个角度对预售制度和监管要点进行了说明和重申,有效地稳定了市场预 期。河北沧州、陕西西安和深圳龙岗等地政府或住建部门发布通告,要求加强预售制度监管 措施,保障购房者合法权益。而深圳市和山西省则从房企资金角度入手,提出优化预售资金 提取流程,保证房企资金稳定。银保监会也表示,将在“保交楼”工作安排的总体框架下, 协助推进项目快复工、早复工、早交付。7 月 28 日召开的中央政治局会议也要求“压实地 方政府责任,保交楼、稳民生”。 救助政策助力房地产市场复苏。2007 年 1 月,10 大城市标普/CS 房价指数变为同比 负增,加速下跌 25 个月。2009 年 1 月房价当月同比下跌-19.44%,为次贷危机以来最大 跌幅。2008 年 11 月美联储开启第一轮 QE,随着货币财政政策持续发力,房价跌幅逐步 收窄,在 1 年之后的 2010 年 2 月转为同比增长,房地产市场热度明显回升。 2.2.1、房贷违约:政策宽松催生地产泡沫,房贷违约引发银行和个人破产 2003 年周期中日本三大房企跑赢地产行业指数。2002 年日本龙头房企多数实现盈利。 2003 年 10 月到 2005 年 12 月,三菱地所、三井不动产和住友不动产分别上涨 132%、134% 和 151%。到 2007 年 7 月,三菱地所和三井不动产分别上涨 190%和 207%,住友不动产 则上涨近 250%。本轮三大房企在多数时期跑赢东证房地产行业指数,住友不动产跑赢幅度 最大。 危机前夕的 1980 年代,日本宽松的土地税收政策、日元升值后推行的宽货币环境、高 速发展的经济和地产业过度信贷,推动日本房地产市场走向过热。 第一,1980s 初期,地产宽松政策推动土地市场热度上升。1979 年日本放松土地税收 政策,减轻法人长期持有土地和个人转让住宅的成本,促进土地交易和供给。1980 年之后 地价保持上涨。第二,流动性过剩推动资产价格暴涨,投机氛围浓厚。1985 年《广场协议》 日元开始出现升值趋势,为了抑制本币过快升值,日本多次下调贴现率。在低利率的环境中, 资金流入股市和房地产市场,资产价格暴涨。 美国房地产开发商主要以出售资产、促销等方式自救。以美国两家龙头房企霍顿和莱纳 公司为例。第一,霍顿通过卖地和促销等方式自救。作为美国房企的后起之秀,霍顿定位在 于中低端市场,周转速度较快。霍顿 2008 财年有 40%销售订单最终取消。危机发酵的 2007 年,霍顿暂停购地,并通过加快存量住宅销售加速回款。 第二,莱纳在危机前期减少土地购置,后期通过卖地自救。莱纳推崇轻土地资产战略, 大量以土地期权形式购地,控制成本的同时避免囤积土地存货。危机初期,莱纳购地大幅减少。后期因住房销售大幅下降,莱纳进一步通过出售土地自救。2007 和 2008 年出售土地 损失分别达到 1.66、1.33 亿美元。在 2008 年 3 季度,尽管卖地损失超过 2880 万美元,但 公司仍然持有 8.57 亿美元的现金,流动性无虞。 房贷违约导致一系列连锁反应,断供比例和商业银行不良贷款率大幅上升,以房贷为基 础资产的衍生品被降级并遭到抛售。第一,断供比例大幅上升。美国优先级贷款的总体断供 比例从 2003 年的 0.55%上升至 2009 年的 3.31%,次贷断供比例则从 5.63%大幅上升至 15.58%,分别上升了近 2.8pct 和 10pct。断供也导致法拍房数量、破产人数大幅上升。第 二,商业银行不良贷款率大幅上升。美国商业银行不良贷款率从 2003 年的 1.1%上行至 2009 年的 4.96%。第三,房贷相关衍生证券遭到降级和抛售。美国住房金融体系下,房利美和房地美两大住房金融公司购入商业银行持有的按揭贷款,同时发行 MBS 获得低息融资。吉利 美对按揭贷款还本付息进行担保。按揭贷款人无力清偿债务,底层资产经复杂衍生金融工具 层层包装后,信贷危机向整个金融体系蔓延。

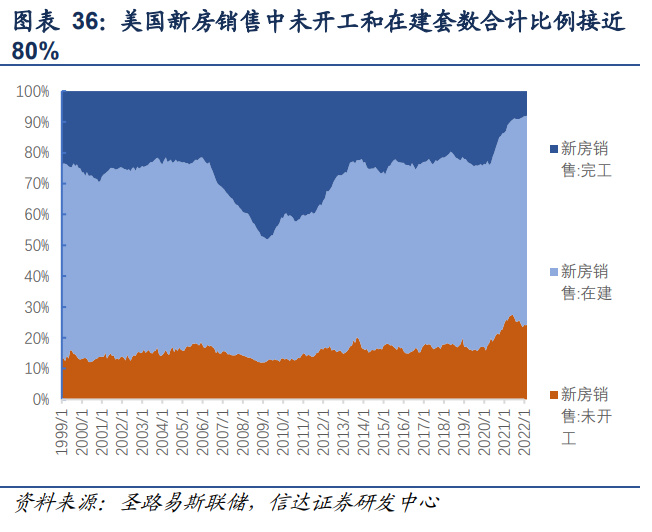

第一,危机期间许多中小房企受到重挫,濒临破产。香港金融危机中,受到房地产物业 价格大幅下跌的影响,中小型房地产公司陷入困境,例如两家历史悠久的中型房企百利保和 丽新在危机受挫,濒临破产,而龙头房企则凭借雄厚的资金实力和物业管理、公用事业等收 益维持,并未受到致命打击,市场主导地位反而更为稳固。 第二,救市措施进一步打击中小房企。危机后,香港政府采取的救市措施中,其中之一 暂停卖地一年,对土地储备较小的中小地产商而言不仅失去了低价增加土储的机会,并且阻 碍了后续的供货能力,产生进一步打击,而手持大量土地储备的头部房地产公司则并没有实 质性影响。 美国预售资金拨付机制较为严格,在交房后才能拨付定金和按揭贷款资金。购房者签订 预售合同时支付的定金会被存放在开发商的代理律师事务所负责管理的托管账户(代管账户, Escrow Account)上,直到正式交房的时候,开发商才能拿到这笔钱。按揭贷款本息则按月 支付到按揭服务账户(Mortgage Servicing Account)上,按揭服务账户需单独管理。 龙头房企在回升幅度上优于大市,但恢复速度没有表现出明显领先。具体到龙头房企来 看,龙头房企恒基地产和新鸿基地产在行业下行与反弹阶段与恒生地产类走势基本保持一致, 但在行情反弹和震荡下行阶段表现稍均优于恒生地产类指数整体,行情恢复速度方面没有表 现出明显优势,可能由于香港房地产行业在危机前集中度已经达到较高水平,因此在后续行 情修复时期,市场并没有对龙头房企给予更多反馈。 1.3、当前正处本轮周期底部区间,市场主体对困境反转的信心不足 香港两大开发商通过农地转换补充土储等方式应对危机。以香港两大龙头开发商新世 界发展和新鸿基地产为例。第一,新世界发展逆势扩张土储规模。新世界发展 1998 年集团 净利润从 1997 年的 53 亿港元,降低至 1998 年的 21 亿港元,下跌幅度达到 60%。新世界 发展在 1997 年并未购地。在房价高点时已将愉景新城 2 期和 3 期的住宅全部售出。在 1998年香港物业价格大幅下跌之后,港府于 6 月暂停卖地,新世界发展提升农地土储至 2120 万 平方英尺,权益农地储备从 1588 万平方英尺拓展至 1942 万平方英尺,通过将农业用地转 为住宅用地的方式补充土地储备。 日本龙头房企份额在恢复期内走势分化。我们计算三大房企在东证房地产指数成分股 中 11 家可比公司的营收占比。2003 年房价拐点之后,份额占比最高的三井不动产营收占比 持续下滑,在随后提出了轻资产的经营理念进行战略转型。而三菱地所和住友不动产则稳步 提升。 排名最高的三井不动产营收份额下降,其余头部房企占比上升。营收最高的三井不动产 营收占比持续降低,从 2001 年的 42.1%降至 2006 年的 31.4%,导致营收前 3 名集中度也 在 2003 年后下降,从 2001 年的 81.2%降低至 2006 年的 73.5%。不过 2003 年后,其余龙 头房企营收占比整体上升。排名 4-6 位的房企营收占比从 2001 年的 13.8%,上升至 2006 年的 20.5%。排名 7-9 名的房企营收占比已不足 10%,但在地产调整恢复期后比重也从 2001年的 4%,上升至 2006 年的 5.2%。

香港的预售监管体系包括香港地政总署和律师会等机构。预售审核分为两种方案。第一, 预售楼花同意书方案。这一方案适用于新建土地,由香港地政总署审核发出,要求开发商拥 有足够的技术和资金,完成开发项目。开发商获批同意书后,才能与买方签订预售合同。卖 方律师会保存买方支付的款项,并按照方案所规定的情况发放款项给卖方。第二,非同意书 方案,适用于拆毁旧楼后重建新楼。此方案由香港律师会监管,确保买方受到与同意方案类 似的保障。 2004 年美联储加息后房贷利率大幅上升、房价回落,最终引爆次贷危机。2004 年至 2006 年美联储连续升息,联邦基金利率区间从 2004 年初的 0.75%-1%,一路上行至 2006 年中的 5%-5.25%。原先大量发放的可调利率按揭贷款(ARM)利率跟随市场利率上行,购 房者无力承担日益增加的利息支出。10 大城市标普/CS 房价指数同比增速从 2004 年 7 月 的 20.47%,回落至 2008 年 12 月的-19.23%,房价持续下跌也让美国房地产市场快速降温。 恒生地产类指数早期跑赢大盘,但随后快速回落。板块触底后,恒生地产指数经历了快 速回升和低位震荡两个阶段:1)17 个月快速反弹阶段:1998 年底跌至低点后,地产板块 开始反弹,在 1998 年底至 2000 年初的时间段内反弹幅度和速度较快,17 个月后 2000 年 1 月回升 203.12%至 20302 点,为危机前高点的 70%。2)3 年震荡下行阶段:此后 2000 年至 2003 年恒生地产指数经历了长达三年的震荡下跌行情,到 2003 年 4 月跌至 8837 点, 较危机最低点仅高 32%。直至 2004 年市场才迎来新一轮持续较长的上涨行情,但上涨行情较此前 1995 年至 1997 年的上涨行情呈现出幅度小、攀升慢的特点,在 2007 年金融危机 前才回升至 1997 年高点。 货币政策和地价收紧后危机爆发。1989 年日本政府收紧货币政策并出台抑制地价上涨 政策,主动刺破房地产泡沫。1989 年-1990 年日本银行连续 5 次上调贴现利率,将日本官定再贴现率从 1987 年 2 月的 2.5%,上调至 1990 年 8 月的 6%。同时 1990 年 3 月大藏省 (现财务省和金融厅)启动房地产金融实施总量控制政策,减少对房企贷款。1990 年日本 股市从高点快速下跌,股市崩盘导致企业增发困难,资金状况更加紧张。1992 年修改税法 增加土地供给,高杠杆维持的房地产市场随之开始大跌。日本地价自 1991 年起进入了长达 十余年的下降时期,1994 年末日本六个主要城市的地价较 1991 年末已下降近 39%。1991- 2003 年,房价指数下跌幅度也达到 32%。 4.1.2、行业集中度:开发商集中度整体提高 2.1.2、救助:居民端多轮救助减轻还款压力,金融端注入信用企业端自救为主

3、他山之石:各经济体期房预售制度各有不同 香港地产收入占 GDP 比重较高,楼市下跌对经济造成较大冲击。房地产是香港重要的 经济支柱,而当时借贷炒房地产已成为风气。1997 年中香港银行体系内所有货币之存款大 约 2.7 万亿,贷款大约 4.1 万亿,超借约 1.4 万亿,楼市维持较高热度。1998 年楼市剧跌, 10 月物业价格指数相比 1997 年 10 月的高位下跌 45%。1998 年 6 月底,开发商贷款占银 行总贷款的 20%,个人按揭贷款占银行总贷款的 25%,银行体系有超四成的贷款与楼市有 关。楼市的跌势一直持续到 2003 年,香港经济下行,房地产价格急速回落,社会财富大量 萎缩。 精选报告来源:【未来智库】

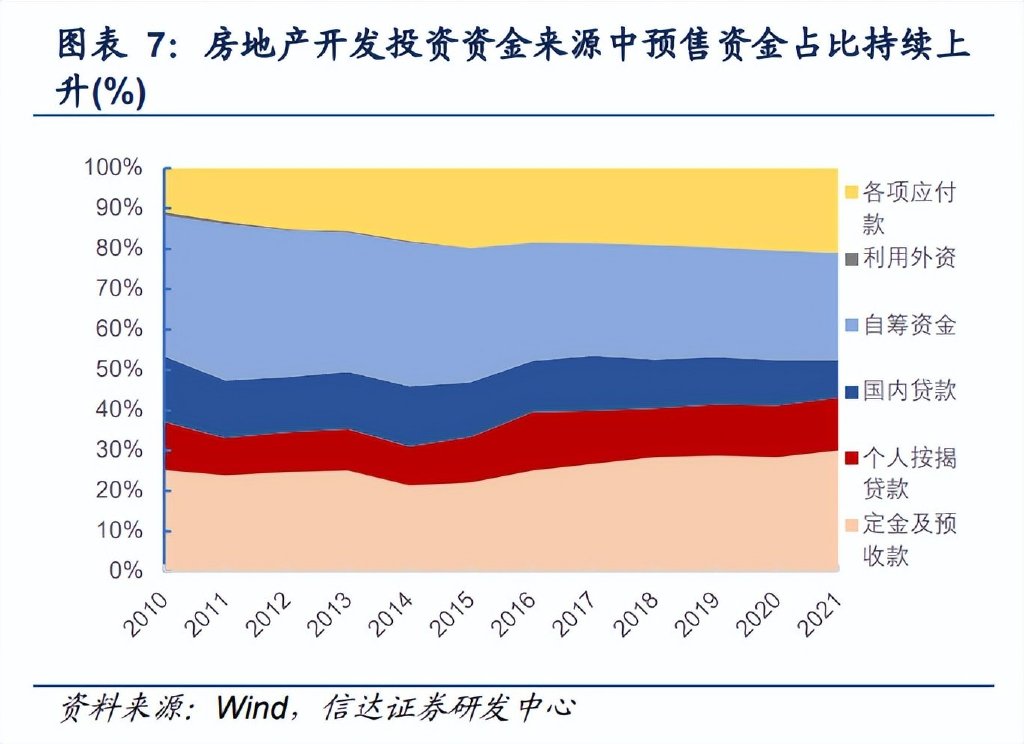

危机重挫中小房企,救市措施加剧集中度提升趋势。90 年代香港房地产市场中,开发 商集中度较高。根据 90 年代香港消费者委员会的研究,1991-1994 年期间,70%新落成的 私人楼宇来自 7 家地产商,55%来自其中四家。 经济低迷,龙头房企在 1993 年复苏周期表现偏弱。三井不动产、三菱地所和住友不动 产是日本三大龙头房企,占据较大市场份额。尽管房价增速跌幅收窄,但日本经济在 1993 年后低迷,不良资产问题未得到妥善解决,导致 1994-1995 年银行破产数量上升,1996-97 年日本 7 家住宅金融公司先后破产。3 家房企在 1993 年复苏周期中股价表现偏弱。三菱地 所累计上涨 3.88%表现最佳,而三井不动产和住友不动产在第一轮复苏周期中分别下跌 9.6% 和 10.33%,表现较弱。同期东证房地产指数下跌 6.9%。 根据《城市房地产管理法》,内地期房预售前需要满足 4 大条件。除了土地管理部门发 放的不动产权证书、城乡规划主管部门发放的建设工程规划许可证 2 个基本条件之外,期房 预售还需满足额外 2 个条件:一是在房产管理部门处登记,获得商品房预售许可证明。二是 投入开发建设的资金达到工程建设总投资的 25%,同时已经确定施工进度和竣工交付日期。 满足条件即可与购房者签订预售合同,并将合同向设区的市级、县级及县级以上房产和土地 管理部门登记备案。《城市房地产管理法》规定,预售资金必须用于有关的工程建设。但实 际操作中,资金实际使用较为灵活,各个省市地区的拨付进度标准不一。一线城市的拨付进 度要求较高,二三线城市的拨付要求低。 6 月末至 7 月,交楼、断供、预售制度等关键词引发市场热议和关注。6 月 30 日江西 景德镇部分楼盘延期交楼,业主因项目延期交付发布停止还贷声明。至 7 月中旬,多地业主 也发出声明停止还贷,引发市场关注。问题发酵后,多家上市银行排查断供导致的按揭贷款 坏账规模。从公告结果来看,停工涉及的不良贷款余额占全行按揭贷款余额的比重较低,占 全行按揭贷款比例不超过 0.03%,风险整体可控。7 月 28 日中央政治局会议首次提及“保 交楼”,解决交楼和房贷违约问题可能是下半年市场关注的热点。 |