|

第二,“许可免责”破产程序延缓个人债务出清速度,房贷破产问题引发大量后续社会 问题。危机爆发后在泡沫时期购入房产的日本人面临着巨额房贷和失业率飙升的双重压力, 但由于日本的个人破产程序采用的是“许可免责主义”,即破产免责不能自动发生,必须经 过法院的许可,在法庭内进行个人破产清算时,对免除债务的债务人具有严格的适用限制, 并且一旦开始债务免除的破产程序后,债务人的负面记录会持续 5 年到 10 年,对破产人的 职业资格作出限制,并且 20 万日元以上的财产会被清偿处理,或采取小额再生程序,则要 在 3 年内还清债务总额的 20%,在当时失业潮背景下偿债压力较大。因此大多数日本房地产泡沫破灭后,个人债务出清的速度较慢,一方面在经济压力下,个人破产案件持续增加至 2003 年达到顶峰,另一方面为了逃避债务,日本的离婚率也快速攀升,房贷压力转化成了 大量社会问题。 亚洲金融危机和大规模建屋计划引发香港楼市下跌。第一,危机前香港楼市繁荣。1997 年以前香港由生产创造和通货创造而产生的财富造就了早期经济的繁荣。金融风暴的猛烈冲 击下,房价开始转为下行。1997 年 10 月港府施政报告中提出了每年兴建至少 8.5 万套住房 的计划,进一步导致房价下跌。第二,房地产泡沫破裂。亚洲金融危机爆发后,香港楼价大 跌、资产贬值使家庭资产大幅缩水,并造就了十多万个负资产家庭。负资产是指购买房屋市 场价格,低于拥有人就该房屋向银行的借贷余额,造成“资不抵债”,如果不考虑信用等问 题,断供并申请破产将成为更经济的选择。

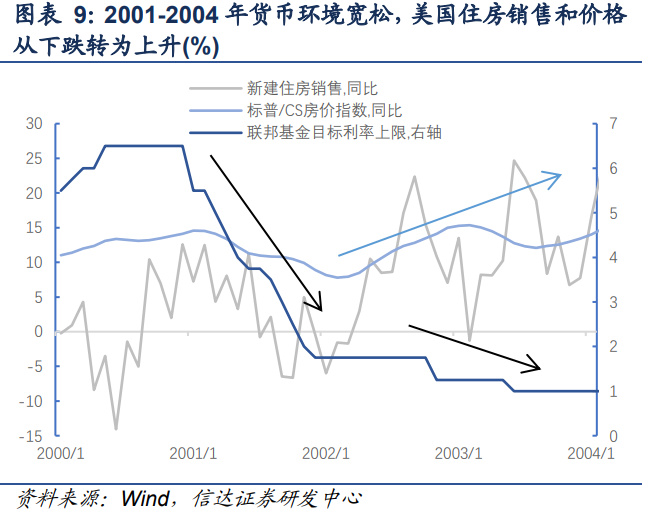

地产施工和竣工面积同比跌幅扩大,市场主体对困境反转的信心不足。我们在报告《以 地产历史周期为鉴,展望城市未来前景》中提出,从历史四轮调整周期来看,本轮地产调整 周期无论从持续时间还是从下调幅度来看,均达到历史极值水平,今年后续两个季度地产销 售面积同比增速大概率将恢复正增。6 月地产销售面积同比增速跌幅继续收窄,同时 70 个 大中城市新建住宅指数指标 6 月环比进一步改善。但因为房地产企业“以销定产”的经营模式,施工进度通常同步或略落后于销售情况,目前地产投资尚未明显好转,6 月施工和竣工 指标读数跌幅进一步扩大,施工面积累计增速更是多年以来首度转为负增。在收入端压力尚 存,但交房进度未见改善的情况下,当前市场主体对地产行业困境反转的信心仍然不足。 3.2、日本:预售占比较低,定金保险制度保证资金安全 3.4、中国内地:新建住宅预售占比超八成,各地监管拨付要求不同 日本通过定金保险制度保证预售资金安全,体现为事后补偿形式。《宅地建筑物交易法》 要求期房交易需完成“期房定金保全措施”,降低期房购入风险。在购房者与房地产开发商 签订期房的交易合同时,房地产商需要向金融机构申请买主定金的连带担保,金融机构将担 保保证书交给买主。此项制度避免了房地产开发商倒闭而造成消费者财产损失的情况,通过 事后补偿的形式,保证消费者定金能够返还。 90 年代后日本房价整体下行,复苏势头受到两次金融危机拖累。1990 年官定再贴现率 升至 6%,高利率下经济增速和房价承压。1991 年 10 月,房价转为同比负增,经历 1 年半 (18 个月)的加速下滑后,跌幅已扩大至 1993 年 1 月的-4.96%。1991 年日本银行开启降 息周期,并推出大规模“综合经济对策”,扩大公共投资。刺激政策在 1993-1995 年逐步发 挥效力,随后的 2 年(30 个月)中,房价同比跌幅收窄。 政治局会议首次提到“保 交楼、稳民生”。为化解问题烂尾楼风险,多地的地方政府积极推出构建纾困基金、出台“一 对一帮扶”、“一盘一策一领导”等政策。银保监会两提“做好信贷投放”也释放积极信号。 政策发力填补资金缺口,帮助部分问题房企争取到资金支持,也有助于重振购房者信心。妥 善解决交付问题后,后续行业修复阻力将减小,回暖节奏有望加快,形成正向循环。解决资 金缺口是关键,下半年需持续关注房企资金和交楼恢复情况。 日本房贷违约导致银行破产,同时导致个人破产案件大幅增加。第一,企业破产形成不 良资产,引发银行破产。房地产泡沫刺破,流动性收紧叠加资产缩水,企业资金链断裂甚至 破产,而此前银行以不动产作为抵押过度向企业投放贷款,不良贷款难以收回,并且随着房 价大幅下跌,抵押品也难以处置,因此引发银行陆续破产。大藏省通过“护航机制”要求大 银行兼并陷入危机的中小银行,避免银行大量破产,以时间换空间。1995 年兵库银行陷入 经营困难,1996 年太平洋银行等 6 家银行破产,1998 年长信银行被兼并。 当前问题关键在于解决房企资金缺口,保证顺利交楼。复盘美国、日本和香港的房贷违 约历史,经济和金融危机是大背景,房价下跌、居民收入和需求下降是直接原因。引发本轮 断供的原因主要是项目停工,业主止损声明中基本都将楼盘复工与重新还款相挂钩。断供这 一行为主要反映的是对交楼的担忧,并不是居民收入和购买力的问题。解决断供的关键在于 “保交楼”,而保交楼的重点又在于解决房企当下资金缺口。 政治局会议首次提及“保交楼”,地方政府积极部署帮扶政策。 我们复盘美国、日本和中国香港地区的房贷违约历史,可以看到按揭贷款违约的案例并 不鲜见。虽然引发各地房贷断供违约的原因与国内明显有别,但其演绎和救助措施值得分析 和总结。

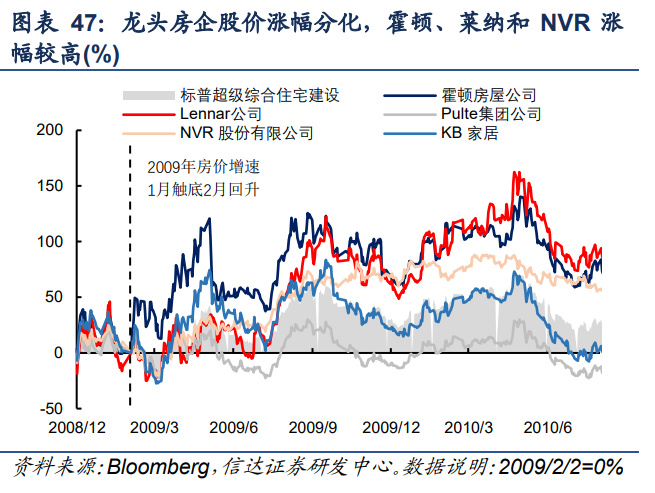

4.3.1、板块表现:房价跌幅收窄后指数短暂反弹 4.1、美国:房价跌幅收窄后板块反弹,修复后集中度整体提高 2.3.1、房贷违约:亚洲金融危机刺破房地产泡沫,按揭贷款违约率上升 港府停止卖地,贷款置换住宅兴建等措施稳定地价房价。土地方面,1998 年 6 月,由 于物业价格大跌,政府暂停卖地 9 个月,至 1999 年 4 月才恢复。房屋方面,2000 年 1 月, 港府以贷款取代资助自置居所兴建的房屋数量,资助自置居所计划主要包括“居者有其屋” (居屋)、私人机构参建居屋和住宅发售计划。2001 年 9 月停止居屋销售,并于 2003 年 停建居屋。 从 2008 年财务数据来看,美国开发商普遍出现亏损,但现金充足且杠杆率较低。重点 观察标普超级综合住宅建设指数成分股 2008 年报情况。盈利方面,NVR 和 Cavco 工业的 净利润分别为 1.99 亿和 0.04 亿美元,保持盈利,其他多数开发商出现大额亏损。其中霍顿 (-26 亿美元)、帕尔迪(-20 亿美元)、KB 家居(-14 亿美元)、霍夫纳尼安(-11 亿美 元)和莱纳(-11 亿美元)亏损超过 10 亿美元。尽管次贷危机导致普遍亏损,但大部分开发 商仍然保有充足的现金流和较低的杠杆率。现金流量方面,1 家房企 Skyline Champion(- 1.16 美元)每股经营现金流量指标为负。财务与杠杆率方面,多数房企杠杆率处在低位,只 有霍夫纳尼安、Comstock 和 Beazer Homes 这 3 家公司资产负债率高于 50%。 2.3.2、救助:停止卖地加大信贷支持,企业端补充土储积极自救 4.2.2、行业集中度:修复期龙头房企走势分化,行业集中度提升 1、“停贷”风波引发关注,监管政策密集出台 4.2、日本:板块领先房价反弹,龙头房企修复期分化 2.1.1、房贷违约:2008年次贷危机发酵,断供比例大幅上升 4.1.1、板块表现:房价增速触底后板块反弹,修复期龙头表现分化 楼市下跌导致负资产按揭数量和按揭贷款违约率大幅上升。2003 年 6 月,全香港出现 高达 10.5 万宗负资产按揭贷款,约有 30%的按揭贷款处于负资产状态。2003 年 6 月香港 负资产最严重的时期,香港金融管理局披露共有 105679 宗负资产按揭,占所有按揭的 22%, 涉及金额 1650 亿港元。住宅按揭贷款拖欠比率从 1998 年 6 月的 0.29%,上升至 1999 年 10 月的 1.16%,在 2001 年 4 月更是达到 1.43%的高位。从公司破产数量来看,在高峰期 的 2003 年,香港破产管理局发出 24922 宗破产令,而 1997-1998 年分别仅有 639、893 宗。

我国内地新房和期房预售占比较高。内地住宅销售中,新建住宅以预售为主。期房销售占比自 1999 年以来常年超过 60%,2019 年后也达到 80%的高位。 4、以往鉴来:房价底部区间迎板块反弹,修复后集中度均有提升 当前全国房地产市场正处在一轮大调整周期底部,银行贷款和债务发行渠道受限,房企 现金流紧张。自 2020 年末“三道红线”出台、监管政策收紧,叠加疫情冲击下需求回落,原 本追求高杠杆、高周转经营模式的房企的现金流受到了较大考验,许多房企经历商业票据、 银行贷款和债券违约等负面事件而“暴雷”,目前仍在加速出清阶段。与其他国家预售制度 中资金受到较多限制不同,国内预售资金用途并不明确。政策层面预收账款与其他债务明显 有别,预收账款并不在“三道红线”统计范围内。2014 年以后,预售资金(定金+个人按揭) 在地产开发投资中的占比持续上升,2021 年末超过 40%,其中有 13.12%来自个人按揭贷 款,更有近 30%来自定金及预收款。现金流状况紧张的情况下,预售资金成为房企投资的重 要资金来源。 |