|

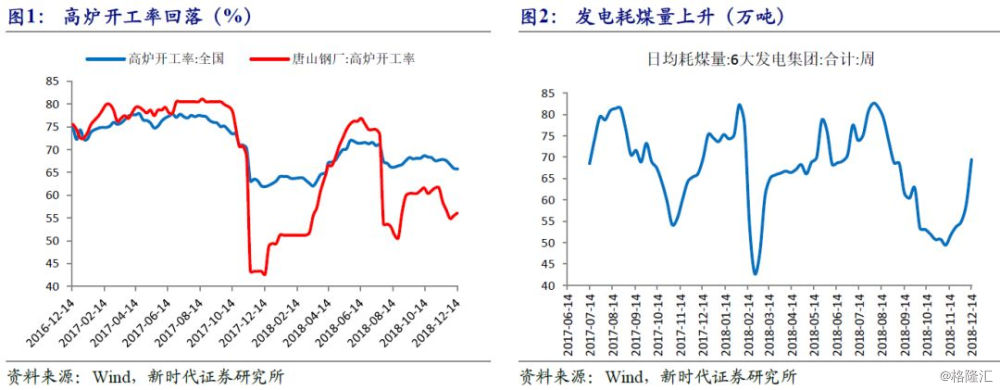

1 2.6 美元指数上涨,人民币贬值预期下降 2 其六,增加供给。一是增加土地供给,并改变当前土地拍卖制度,降低土地拍卖的比重。既然地价推升房价起到主因,那么可以尝试地方政府土地拍卖时只拍卖20%-50%的股权,形成与购房者之间共有房屋产权,一旦将来购房者要转让,就需要补交余下的土地出让金(补偿的金额也可考虑转让时的市价),不转让可以永久居住。这样可以减轻购房者的负担。购房者负担的减轻,城镇化进程自然就会加快,内需市场的空间便随之打开;二是增加房屋供给,主要是增加一二线城市房屋供给,同时加大租赁房的建设。 一周高频数据观察 2.3 猪肉、蔬菜上涨,原油价格下跌 上周(2018年12月8日-12月14日,下同),生产指标涨跌互现,高炉开工率回落0.2%至65.75%;焦化企业开工率下降1.4%至75.19%;天气转冷,发电耗煤量大幅上升17.5%至69.42万吨。2018年采暖季环保限产力度或不及2017年,并且2017年采暖季煤炭供应偏紧,一度出现6大发电集团煤炭库存和可用天数告急的情况,发电耗煤量同比增速或高于2017年同期。 2.5 MLF等额续作,继续暂停逆回购操作 未来房地产调控可能如何演绎: 其三,货币政策进一步宽松。稳增长诉求下,货币政策以国内因素为主,大概率不会出现紧缩。经济下行压力有多大,一个很重要的条件是中美双方的贸易谈判结果,假若未来中美之间没有达成协议,那么经济将叠加外需回落的影响,会出现快速回落,货币政策或将变得很宽松。假若未来中美之间达成协议,经济回落的趋势短期内很难改变,但货币政策操作的余地将加大。降准、降息均有可能。降准方面,我们认为2019年初可能降准,2019年全年三次左右降准;降息方面,除了OMO、MLF、再贷款具有降息可能,我们名义上完成利率市场化,但市场利率定价自律机制依然存在,也存在基准利率调整的可能。由于货币政策是总量政策,无法控制投放的资金最终流向,货币宽松对房地产这一资本密集型的行业形成利好,实际上,自10月份货币政策相对宽松以来,二三四线城市的房屋成交量开始快速回升。从历次调控周期来看,货币宽松往往先于调控政策放松。 其一,限制性政策加码的可能性较小。7月31日召开的政治局会议结束后,政策以整治市场乱象、打补丁为主,2019年可能延续这一趋势。 总之,未来房地产调控以防风险为核心,需求端的调控政策可能是结构性放松,供给端的调整是需求端放松的前提。 不同的是,这次政策调控的难度高于前两轮调控,考验调控的智慧:1)中国不缺需求,政策有放松的基础,但受制于居民加杠杆空间缩小。中国有3亿中产阶级,还有10亿多人口在走向中产阶级的道路上,国内的需求很旺盛,调控的放松,本质就是释放被抑制的需求。但与前两轮调控周期不同的是,现在居民加杠杆空间已经被极度缩小,2017年居民债务收入比已经超过110%,居民有能力继续加杠杆,但空间不大,尤其是三四线城市居民。2)政策放松可以对冲经济下行和土地财政增收压力,但全面刺激又催生房地产泡沫,中国经济结构性矛盾得不到解决。如果政策放松程度不够,经济下行与土地财政增收压力随之而来。如果全面放松,房地产市场可能继续绑架中国经济,那么整个中国经济的结构性矛盾不能得到缓解。3)当前库存水平不高,一旦房屋成交快速上涨,而供给没跟上的话,随着建成的房屋被消化,房价又将面临新的一轮上涨。

潘向东:未来房地产政策可能怎么走? 2018-12-17 09:27 来源:格隆汇 买房 /房地产 /利率

|

- 上一篇:世界百年未有之变,我们该做什么?

- 下一篇:宁、苏、锡三市二手房房价走势分析