|

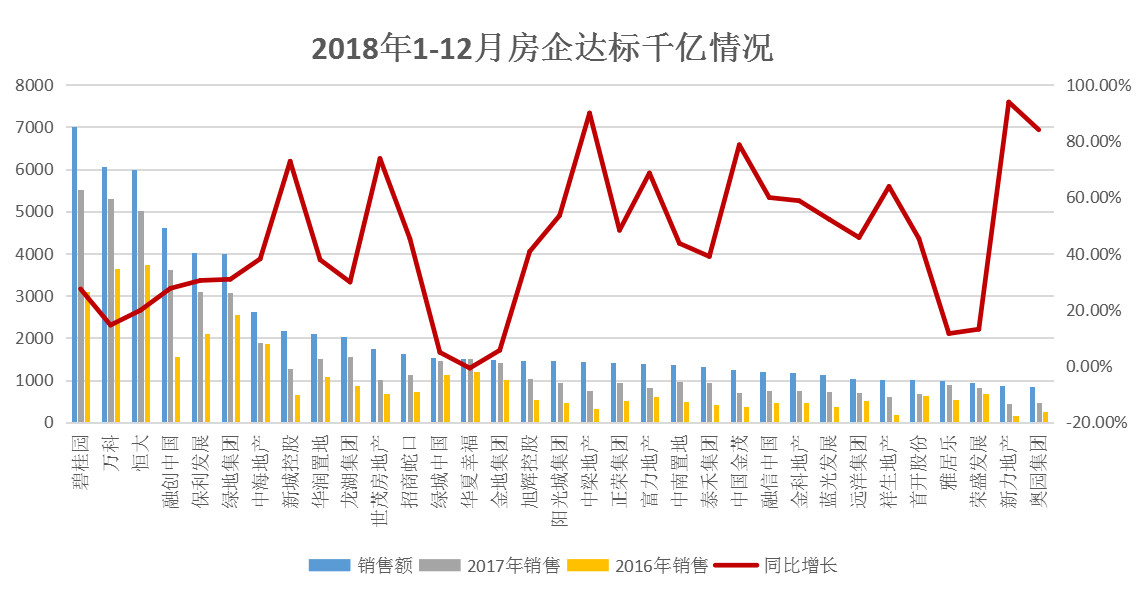

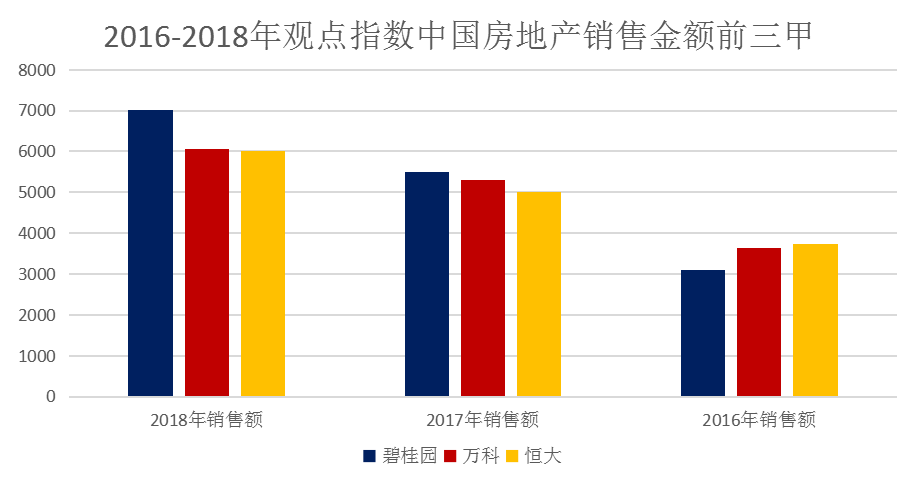

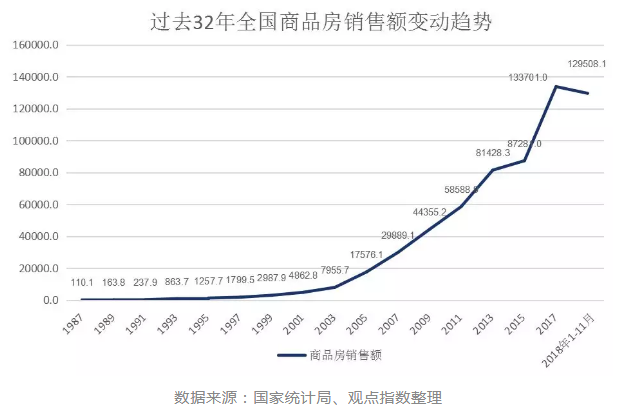

盈利空间收窄的同时,我们可以看到房企面临的另一个难题则是到位资金的捉襟见肘。从国家统计局数据来看,对比过去25个月,全国房地产开发企业累计到位资金同比增速出现明显的下滑,由2017年1-3月达到最高点的21.9%,下降至2018年1-2月最低3%。 数据来源:观点指数统计 数据来源:观点指数统计 从溢价率来看,一线城市的溢价率也始终处于低位,两者的溢价率之差在2018年逐步缩小。这是因为随着资金收紧,房企在土拍市场中逐渐恢复理性,再加上较为严苛的土地限制政策,大多数地块以底价或者低溢价率成交。 同时需要注意的是,在土地市场的角逐中,中型房企变得更加积极,在规模优势凸显的当下,如何发展壮大成为它们拿地的推动因素。而一些大房企因为因为已经具备相当规模,因此对比之下利润和创收则显得更为重要。 回顾行业发展,从1987年深圳土地拍卖槌起,中国房地产的商品化进程才真正开始。那一年,房地产业的产值为382.62亿元,在GDP中占比3.14%。经过32年的发展,截止2017年,房地产业的产值上涨至53850.7亿元,在GDP中所占的比例为6.51%。 回首过往,2015年仅7家房企实现千亿,2016年也才是12家,行至2018年千亿房企已经占据TOP100榜单的三成。按此速度,2019年千亿房企或将接近50家,占TOP100榜单的一半。 数据来源:观点指数整理 恒大忙着造车、打官司的同时,今年也超额完成年初定下的5500亿元销售目标。2018中国房地产销售金额TOP100榜单的惯常亮点还是来自万科和恒大的2、3位争夺。 碧桂园之后,万科、恒大凭借6069.5亿元和6002.1亿元的合约销售位列榜眼和探花。过去的一年中,万科从“城市配套服务商”升级为“城乡建设与生活服务商”,不断推广“美好生活”口号,郁亮也多次为相关业务站台。 具体而言,“房住不炒”依然是调控的主基调,在此基础上,限售、限购、限贷、限签、限价等政策持续升级,过去没有调控的城市也陆续加入,调控范围逐渐由一二线向三四线城市扩围。重重压力之下,中国房地产继续砥砺前行。 从调控方向来看,本轮调控依然覆盖全国范围,不过逐渐加大对城市主体作用的强调,由过去的一二线城市向三四线城市以及非热点城市群下沉。具体而言,2018年1月5日,兰州市对部分区域取消了住房限购,落实分类调控、因域施策,提高调控的精准性。 12月24日,住建部在北京召开会议,提到2019年要把稳地价、稳房价、稳预期的责任落到实处。同时,着力建立和完善房地产市场平稳健康发展的长效机制,坚持因城施策、分类指导,夯实城市主体责任。 从3000亿到5000亿,再到如今的7000亿元,即使没有销售目标,碧桂园还是以每年2000亿元的销售增长丈量出自己的销售步伐。

2017年1-12月,土地成交累计增速最高为49.4%,累计成交价款为13643.39亿元,这一数字也远远高于今年。 这也意味着,32年的时间里,房地产业的产值规模增长了140.74倍,而GDP规模增长是67.94倍。换句话说,房地产业的发展速度比国民经济的速度要快得多。

刚刚过去的2018年1-11月为129508.1亿元,同比增长12.1%,增速回落0.4个百分点。其中,住宅销售额增长14.8%,办公楼销售额下降6.4%,商业营业用房销售额下降0.2%。 关键词:坚决遏制房价上涨、活下去、回款、融资、创新 为了降低土地市场的热度,尤其有效抑制地价倒逼房价上涨,2016年开始,一线及热点城市相继祭出调控大招,提高房企拿地门槛,包括不仅限于拿地资金来源、竟配建、保证金及付款期限等。 1、“稳”字当头,房企“稳中求进”中难题待解

12月份虽然有个别城市发布房产政策,如广州允许2017年3月30日前出让的商服类项目可售予个人;珠海斗门、金湾两区对外地人不再限购;山东菏泽取消新购住房限制转让措施等,但以此来解读成是楼市松绑的话,未免显得过于乐观。

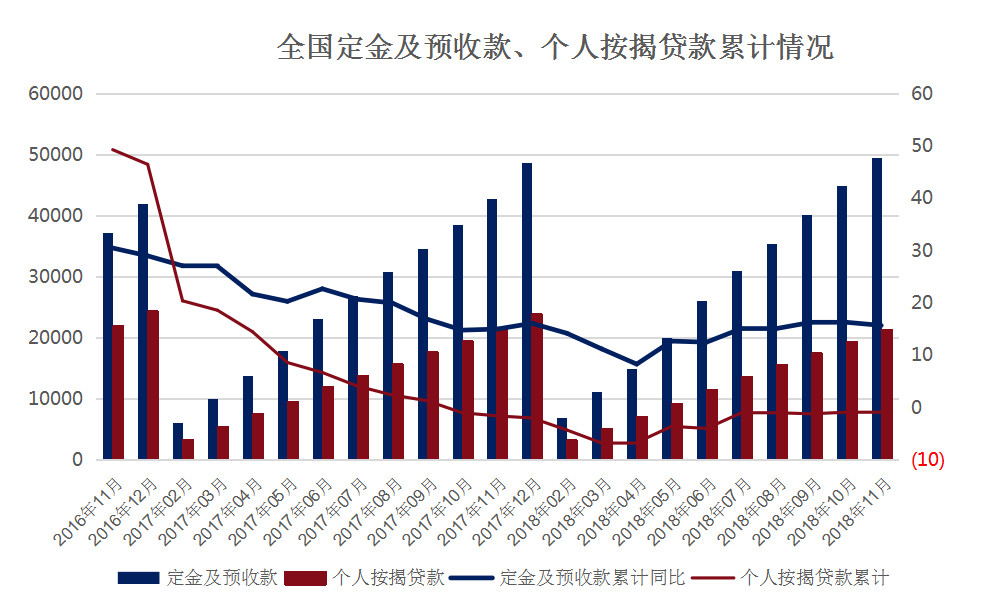

数据来源:观点指数综合整理 根据市场研究机构数据统计,截至今年10月,离任的高管人数已经超过1900名,涉及上市公司1278家。 数据来源:观点指数统计 从观点指数监测的重点上市样本企业来看,2018年上半年合计融资额约为2.1万亿元,同比增长约9%,这一增速也远高于行业到位资金4.6%的同比增长速度。因此可以看到,重点房企在融资数额以及融资增长上还是占据相当的优势。 为了度过寒冬,各家房企也使出浑身解数。 2、八仙过海各显神通,寒冬中的行业融资图谱 宏观印象 从2018中国房地产销售金额TOP100榜单中可以看到,2016年-2018年,TOP5的门槛值均保持相对稳定的增长,由2016年的2100.87亿元、2017年的3092.27亿元一路向上,今年已经晋升一个台阶,来到4000亿元。其中,融创和保利保持了相对大的优势,是2019年TOP4和TOP5的有力争夺者,相信来年会交出更好的成绩单。 从各个城市推地面积和成交面积来看,两者的差值在2018年逐渐加大,这也意味着相比过去房企的拿地意愿相对减弱。根据市场相关机构的统计,2017年一二线城市合计住宅土地流标为148宗,而截止2018年12月17日,年内流标高达324宗,同比增长140%。 具体来看,受调控政策影响,虽然个人按揭贷款和定金及预收款累计值的增速出现较大回落,但是依然是房企实际到位资金的主要来源之一。2017年7月以后,定金及预收款累计值占房地产行业实际到位资金的比例基本位于20%以上,2018年1-11月达到最高的23.71%。 具体到销售规模来看,上述增长会更加直观一些。

在上述32家千亿房企中,同比增长率处于30%-50%的企业达到8家,包含5家千亿级房企,2家2000亿房企和1家4000亿房企。同比增长率低于10%的仅有1家。 此外,与金科的股权争夺战依然是融创今年的热点词,也成为市场关注的焦点。不过这场没有硝烟的战争究竟会走向何方,则且要看孙宏斌和黄红云的作为了。 |