|

酒店运营业务,酒店数量和收入攀升,毛利率小幅下降,业务持续亏损,关注资产盘活。2018年末,富力运营的酒店达89家,总建筑面积合计为390.36万平方米,房间数目合计为26865间,分布在华北、华南、中南、西北和海南,包括一二线及三四线城市,酒店大多位于所在城市的核心地段。2018年,由于结转并购的万达酒店全年收入,富力酒店收入大幅增至70.28亿,但毛利率由20.39%下降至19.01%。2018年,酒店业务亏损额扩大至4.59亿元,2013-2016年,酒店亏损额分别为2.49亿、1.40亿、1.67亿和1.83亿元。2018年末,酒店账面净值为282.76亿,未来如果进行资产证券化,将有效地盘活资产。 公司土地储备下沉至三四线城市,需关注未来销售情况。富力地产对利润率要求较高,加上以独立开发为主,联合拿地较少,为了提高销售规模,分散式下沉至三四线城市成为其近几年的发展策略。截至2018年末,富力未竣工权益土地储备面积为6073.22万平方米。其中,一线城市和二线城市占比分别为4.17%和37.45%,而三四线占比达58.38%。一线城市中,广州和北京土储占比较高。二线城市中,太原、重庆和天津占比排名前3位。 我们进一步对三四线城市分省份分析,土地储备分散分布在19个省份,其中,广东、内蒙古、海南和湖南占比较高。我们将除省会城市、GDP排名前2位之外的城市归为其他城市。除了内蒙古、海南、江西、贵州和新疆,其他省份的土储均分布在其他城市。随着货币化棚改的退潮,经济相对较弱、人口净流出或者人口基数较小的三四线城市房地产销售将承压,需关注富力未来的房地产销售情况。

3. 债务:2018年净负债率上升,短期偿债压力增大,银行授信较充裕2018年有息债务和净负债率均上升,短期偿债压力增大。2014-2018年,公司有息债务持续攀升,18年末达1633亿元,净负债率上升至184.15%,杠杆水平较高。从短期偿债压力看,2018年短期债务占比由17年19.64%上升至32.06%,而货币资金\/短期债务由17年的113.37%下降至66.3%,2019年短期偿债压力较大。 负债以银行借款和境内债券融资为主,银行授信较充裕。2018年末,公司有息债务中,银行贷款、境内债券融资、离岸美元优先票据、信托贷款及其他分别占比52%、25%、12%和11%。从银行贷款看,2018年未使用银行授信由16年的880.3亿增至1303亿,银行贷款融资空间相对充足,2015-2017年,银行贷款组合实际利率持续下降,2018年回升至5.36%。从境内债券融资看,16-18年末以及19年1季度末,存量债余额分别为490亿、510亿、402亿和500亿,债券融资相对可持续。但18年以来发行超短融较多,发行金额为129.7亿元,占18以来发行债券总额的47.6%,存在短贷长用风险。

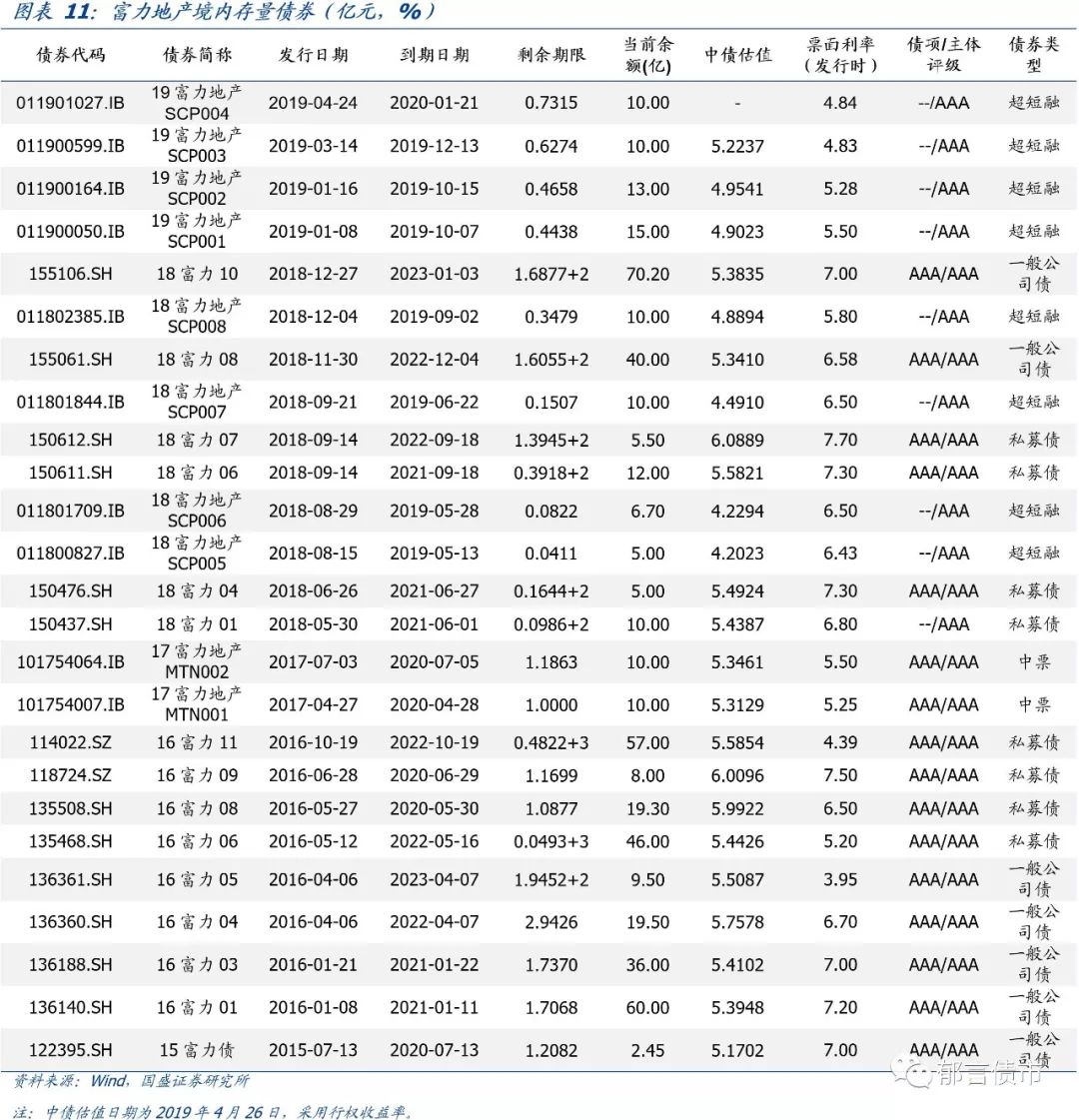

公司以独立开发为主,少数股东权益占比很低,受限资产占比较高,或有负债风险相对较小。由于公司以独立开发为主,少数股东权益占比很低。2015-2017年,公司少数股东权益\/所有者权益低于1.5%,2018年少数股东权益\/所有者权益为2.31%。从受限资产占比看,2016、2017年,公司受限资产\/净资产分别为152.64%、124.82%,高于同行标杆房企。从或有负债看,公司对外担保以购房人按揭贷款担保为主,2018年末购房人担保占比为92.72%,关联方担保较少,或有负债风险相对较小。 截至2019年4月26日,公司境内存量债共25只,余额合计500.15亿元,包括超短融、私募债、一般公司债和中票。其中,有12只债将于2019年到期或回售,合计199.7亿;有8只债将于2020年到期或回售,合计105.25亿,到期及回售压力较大。2018年上半年,公司存量债估值持续上行,“16富力09”一度超过8%。2018年11月至今,公司存量债估值下行90bp-200bp,目前多数估值在5%-6%区间。

|

- 上一篇:商业,让城市更精彩|商旺宝品牌故事

- 下一篇:开业五年后成都IFS在思考什么?