|

2019中国房企综合实力TOP200研究报告出炉! 2019年08月08日 07:19 来源:亿翰智库 作者:本站 分享到微信

核心提示:2019中国房企综合实力TOP200出炉,根据综合实力TOP200来看,房企合计新开工面积超过10.1亿平方米,其中新开工面积在1000万平方米以上的房企有25家,相较2018年多出11家,合计新开工面积6.1亿平方米,占比达到TOP200房企的60.8%。 2019年8月6日-8月9日,亿翰智库在上海隆重举办2019中国房地产业战略峰会,期间重磅发布2019中国房企综合实力TOP200研究成果。

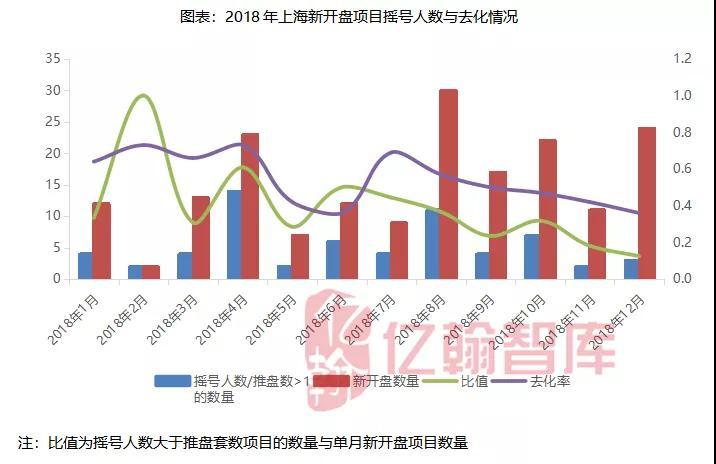

― 2019中国房企综合实力TOP200 ― 榜单解读 一、宏观及行业表现: 房地产市场由刚需主导,呈现脉冲式行情 2018年初,一线及核心二线城市在强调控下,成交量率先开始萎缩,北京地区尤为明显,上海、深圳和广州也均出现不同程度下跌。而2019年初,这类城市成交开始回暖。以上海为例,2018年上海新开盘项目摇号人数与推盘套数的比值超过1的项目数量持续降低,并且与统计的去化情况相一致。真实的楼盘认筹摇号数据和去化数据表明2018年下半年后,上海市的房地产市场确实开始遇冷。2019年初,上海房地产市场再度爆发,一二手房皆迎来小阳春。从成交的项目来看,刚需刚改盘的表现更为优秀,尤其是商业交通配套较好和学区房的项目,而郊区别墅和配套较弱的项目等去化情况不尽人意。与一线及核心二线相反的是,普通二线和三四线在2018年表现较好,而2019年年初表现平平。部分城市出现不同程度下跌。其中,长沙和重庆成交量下降比较明显。三四线城市同样表现为这一现象。

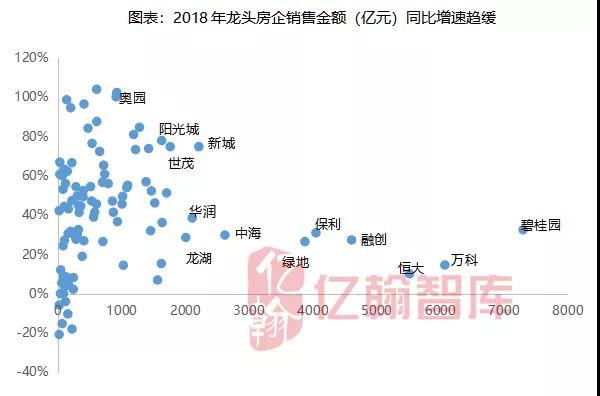

二、规模: 强者恒强,2019财报压力不大 2018年,在行业周期下行,调控政策严厉的背景下,房地产行业依旧实现销售规模突破。但从长期来看,房地产行业增长空间有限,2018年头部房企销售增速有所放缓。中型房企对规模诉求较高,销售增速高于头部房企。在规模持续增长的背景下,房地产行业的集中度不断提升。2018年,TOP10房企销售集中度提高3个百分点升至27%;百强房企销售集中度提升最为明显,从2017年的55%升至2018年的69%。未来随着行业规模的增长以及房企竞争的加剧,企业销售集中度有望持续上升。 另外,2018年千亿房企数量扩容至30家。企业销售金额的提升,使2018年企业财报中预收账款科目出现大幅增加。而预收账款作为营业收入的先行指标,揭示营业收入的增长动力,未来1-2年项目结转时可转为营业收入,为企业未来业绩提供保障。

图表:2018不同梯队房企业绩锁定率 三、开发: 26家房企占据TOP200 61%的新开工面积 根据综合实力TOP200来看,房企合计新开工面积超过10.1亿平方米,其中新开工面积在1000万平方米以上的房企有25家,相较2018年多出11家,合计新开工面积6.1亿平方米,占比达到TOP200房企的60.8%。大中型房企在冲击规模的过程中,会有大量的存货被快速消耗,若要补充存货,必然需要企业加快开工速度,增加新开工面积,补充可售货值。 企业在售项目数量一方面可以表明企业的规模实力,另一方面也可以预算房企当年的销售规模。随着规模的增长,市场占有度的提高,新开工和竣工面积的增加以及库存的销售都是房企在售项目增加的重要因素,其中销售业绩的增长更是在售项目增加的重要动力。与城市布局数量一样,中小房企受规模等因素影响,在售项目数量较少。

四、盈利: 利润率增幅放缓,强盈利能力或将难以持续 2018年,综合实力TOP200房企加权平均净利润率达到14.5%,延续了2017年上涨的趋势,但增速明显放缓,较2017年提升0.9个百分点,增速较2017年下降1.4个百分点。房企净利润率的提升,主要因为房企2018年结转的项目多为2017年的项目,这部分项目土地获取时间在2017年之前,而2017年和2018年房地产市场轮动上涨,因此房企持续享受价格上涨带来的高溢价,使得2018年TOP200房企盈利水平持续提升。 虽然2018年房企的盈利能力达到较高水平,但这种盈利性能否持续才是更为关注的焦点,2018年房企的(毛)利润率或将成为阶段性峰值,2019年强盈利能力或将难以持续,主要原因在于: 2017年及之前房企储备了大量高价地块,未来这批高价地块将逐步入市,一来地价处在较高水平,二来政策难允许房价出现大幅快速的上涨,如此上有顶,下有高底的情况下,房企的盈利空间将受到一定程度的挤压。未来更长周期内,房地产行业和企业的利润率水平或可能保持在一定稳定水平上。

五、风险: 净负债率整体下降,短期偿债压力不大 在行业去杠杆的大背景下,TOP200房企净负债率整体出现下降。根据综合实力TOP200房企净负债率,TOP200房企平均净负债率为102.8%,相较2017年的106%出现下降,一定程度上表明行业去杠杆起到实质性进展。 |