|

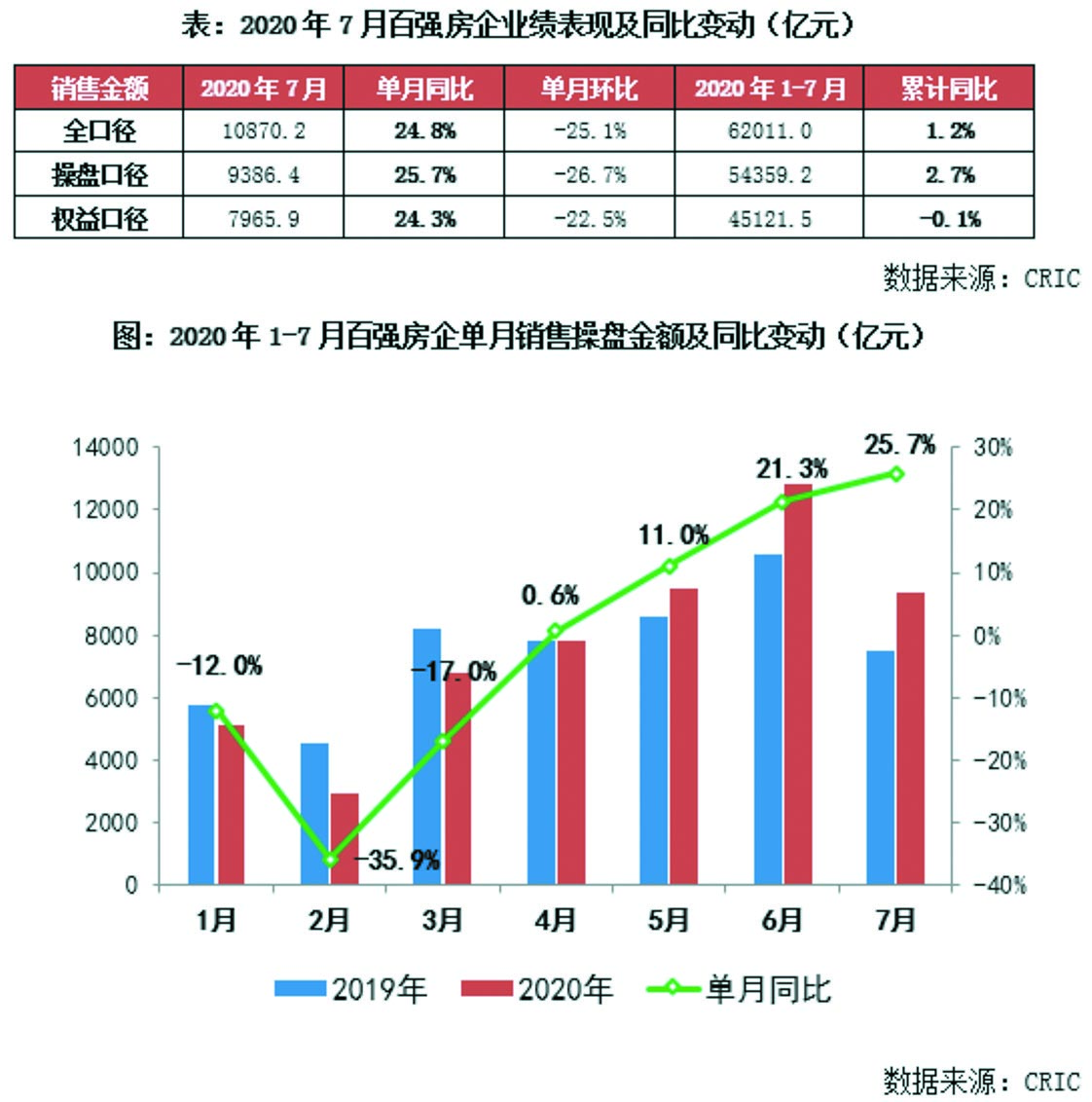

此外,中西部省会城市与城市群内热点城市颇受青睐。1~7月,50家代表房企拿地TOP10城市中,中西部省会城市占5席,其中兰州拿地面积超800万平方米,位列第一,西安位居第二,重庆、武汉及成都也较受欢迎;长三角城市群有两个城市上榜,苏州、杭州分别位居第三、四位;粤港澳大湾区城市群中的佛山以超过500万平方米的拿地面积上榜。 从重点城市拿地金额TOP10房企来看,龙头房企多城发力。中海地产在多个城市齐发力,分别出现在2个城市1~7月拿地总额TOP10榜单中,与企业的全国化战略布局相契合。滨江集团持续深耕大本营杭州、合生创展深耕北京,分别拿下了杭州和北京1~7月拿地总额冠军;金地重仓长三角核心城市,拿下1~7月上海和南京的拿地亚军。 销售增速已然转正 城市热度参差不齐 在房企融资、投资齐发力的同时,房企销售业绩也实现了复苏。克而瑞研究中心数据显示,2020年7月,TOP100房企实现销售操盘金额9386.4亿元,单月业绩同比自4月转正后逐月回升,进一步提升至25.7%,单月业绩环比降幅低于去年同期。从累计操盘销售来看,1~7月百强房企整体业绩同比增长2.7%,自年初以来累计业绩增速首次转正,今年7月淡季不淡。

7月,TOP100房企中有超7成企业实现单月业绩同比提升,且增幅多在20%以上。其中,TOP50房企7月单月业绩同比变动的中位数为增长近30%,规模房企业绩表现优于行业整体。具体来看,碧桂园实现单月全口径业绩规模760亿元,同比增长28.8%。万科单月实现全口径业绩规模579.6亿元,同比增长20.3%。此外,恒大、保利、世茂、华润、金茂、金地、金科、旭辉、绿城等房企销售表现也较为突出,单月业绩规模同比提升显著。 7月房地产市场淡季不淡,30个重点监测城市累计成交面积环比下降3%,但同比仍增长8%。具体而言,一线城市成交稳步提升,同比涨幅升至13%。随着疫情得到有效控制,北京成交明显回升,同比跌幅收窄至7%。上海、广州成交持续高位运行,同比涨幅皆大幅扩容,上海更是同比增长36%。受限于调控政策进一步升级,深圳成交走弱,但并未失速,环比仅微降2%。 26个二、三线城市成交小幅回调,同比涨幅降至7%。超6成二、三线城市市场热度惯性延续,成交同比仍实现正增长。宁波、东莞和杭州迎“政策末班车”行情,多项目抢在政策落地前集中网签备案,成交同比涨幅皆超50%。南京、天津、苏州等市场进入休整期,成交同比转升为降。而在海南省全域限购再升级后,海口市场持续低迷,成交连续数月低位运行,暂以59%同比跌幅居首。 各区域市场持续分化,长三角地区市场延续高热度,上海、杭州、徐州等成交持续高位运行,仅限于南京、苏州成交走弱,同比步入下降通道。粤港澳大湾区市场整体延续复苏态势,广州、深圳这类核心城市淡季不淡,成交仍处高位,佛山、东莞这类卫星城市更具弹性,同比均实现较大比例增长。中西部地区市场持续好转,核心城市市场需求更为坚挺,重庆、成都成交有所回落,但同比跌幅都在10%以内,西安、长沙成交稳中有升,同比仍处上升通道,尤其是武汉,4月下半月以来成交逐月提升,7月更是同比转正。 克而瑞研究中心认为,相对而言,更看好长三角、粤港澳城市群房地产市场前景,这些城市经济、产业发展更为均衡,无论是外来人口导入带动的增量购房需求,还是存量改善性换房需求皆十分坚挺,并有强劲的购买力支撑。而京津冀、中原城市群,同城化整体建设进度缓慢,各城市发展步调不一,核心城市始终是发展高地,市场前景值得期许,但城市群内部的三四线城市经济基本面相对羸弱,市场需求及购买力难免不济,市场前景仍需谨慎。 |

- 上一篇:为何中国房企能“独霸”财富榜单

- 下一篇:房地产行业:市场持续复苏 房企拿地态度积极