|

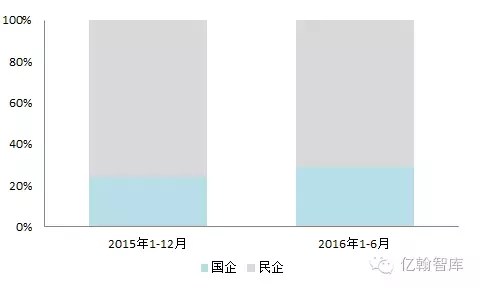

表:各梯队门槛(亿元、%) 此举也加快了房地产行业的整合趋势。可以预计,在2016年收官之时,各梯队的集中度仍将加聚,尤其体现在前10强和前100强这两个梯队中,初步判断TOP100的集中度将突破50%以上。 表:前20强房企排名变化情况 图:2016年上半年与2015年典型房企销售金额100强国企与民企数量对比 表:2016年上半年各梯队房企销售金额集中度 (来源:亿翰智库) 3.前10强排序更迭频繁,融创、华夏攻势迅猛

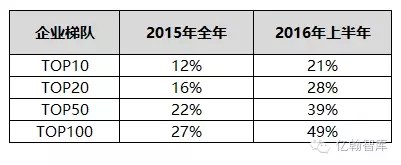

2016年上半年房企销售业绩迅速增加,行业集中度不断上升,各梯队房企销售金额集中度均出现大幅提升,百强房企销售金额集中度已接近50%,卖了全国近一半的房子! 前20强上半年排名基本决定年度排名!前10强排位虽较2015年变动较大,但整体格局已定。前20强同样如此,2016年新晋企业旭辉和新城表现抢眼,新城上半年累计销售金额在270亿元以上,同比实现业绩翻番。旭辉集团业绩上涨迅速,主要是明星产品“铂悦系”在2016年业绩贡献中大放异彩,占比销售额的50%以上。同时,旭辉合理的城市布局以及正确的销售目标,也是此次业绩上涨的主要原因。

1.门槛值逐步提高,“规模优先”仍是主旋律

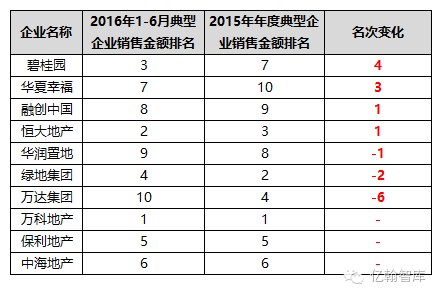

表:前20-50强房企排名变化情况 与2015年的年度销售金额排行榜相对比,除万科、保利、中海外,其余前10房企的排序更迭频繁,碧桂园、融创和华夏幸福攻势最为迅猛。碧桂园从2015年度的第七名一跃成为第三名,坐稳行业前三的位置。华夏与融创也是奋起直追,华夏、融创目前已经分别排名第七、第八,2016年全年销售规模超千亿的房企将至少新增融创和华夏幸福两家。 国企积极挺进前50强!与2015年年度销售金额榜单对比,百强房企中国企的数量从2015年的24家上升到现在的29家,国企数量增加20%。

2016年1-6月中国典型房企销售金额TOP200 2.集中度聚拢效应明显,行业整合趋势加快 _ueditor_page_break_tag_2016年1-6月中国典型房企销售金额TOP200

4.前20强全年格局已定,旭辉、新城榜上有名

榜单解读: 2016年上半年一片红火,企业在快速去化的同时也推高了各梯队排名的门槛值。TOP100门槛值68亿元,基本实现1.5倍增长;TOP50房企的业绩门槛值136亿元,增幅接近翻倍;TOP30房企的业绩门槛值175亿元,同比增加70%;TOP10的房企业绩增幅也超过50%。从下表可以看出,“规模优先”仍将是企业发展的主旋律。 从整体来看,前20强的大型国企的排位基本已成定局。而2016年这一轮国企表现可谓异常活跃,竞争主要集中在20-50强。典型企业就是华发、鲁能、深业和电建。鲁能2015年全年销售金额80亿元,2016年销售目标400亿,这是5倍的节奏啊,更关键的是目标完成率已达74%。 转载免责声明:凡本站注明 “来源:XXX(非搜铺网)”的新闻稿件和图片作品,系本站转载自其它媒体,转载目的在于信息传递,并不代表本站赞同其观点和对其真实性负责。如有新闻稿件和图片作品的内容、版权以及其它问题的,请联系本站采编中心:0571-87787593,邮箱:zhousongping@soupu.com。 5.“国进”现象势不可挡,竞争聚焦前50强 表:前10强房企排名变化情况 |