|

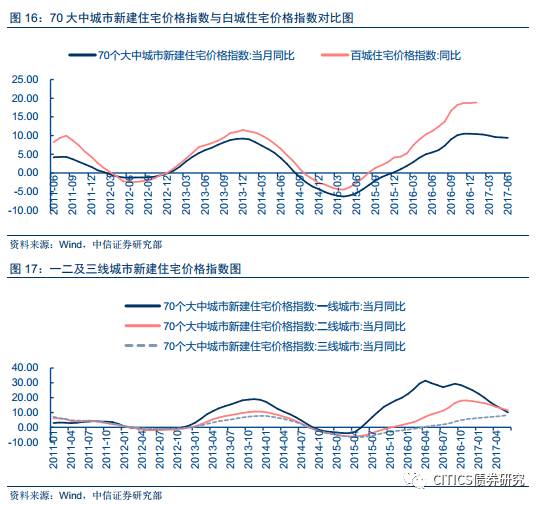

从2016年四季度以来,房地产销售对房地产投资的领先关系被打破。具体来看,随着2016年4月商品房销售额增速下降,房地产投资增速随即下降,但下降趋势仅维持到8月便触底反弹,之后一路走高,呈现增长趋势直至2017年4月。这与我们之前的分析出现背离,房地产开发投资并没有随前期商品房销售金额增速的下降而回调,反而越发强劲。一方面这可能是由于一二线城市的房地产调控政策出现了外溢效应,使得三四线购房需求高涨并推动三四线新建房产价格,房产价格的上升使开发商有利可图。从下图中可以看出70城与百城价格首现分歧,三四线城市新建房价格上涨使开发商加大对三四线房产投资力度。自2011年6月百城价格数据公布以来,70大中城市住宅价格与百城价格数据走势高度趋同,但从去年十月房地产调控以来,两者的走势首次出现分歧。去年十一前后多地房地产政策调控收紧,包括一线城市以及部分热点二三线城市,共计22个城市密集出台房地产调控政策,主要从限购、限贷、土地供应、市场监管等方面进行调节。从图中可以看出百城住宅价格指数持续上升且上升幅度大于70城价格指数,而70城价格指数上升后有所回调。我们认为之所以出现这个分歧,是由于三四线城市新建商品房价格上涨所致,在一线及热点二三线城市房地产调控收紧的背景下,70城中三线城市住宅价格在迅速上升,而70城价格指数中一线、二线城市价格同比均出现回落。包含更多三四线城市的百城价格指数在三四线新建商品房价格上涨的推动下,出现了总体的上升。

除了有一二线城市的房地产调控政策的外溢效应,我们认为这种销售与投资领先性的打破还与三四线城市的棚改货币化安置政策有关。由于棚改货币化的推进,使得三四线城市房地产销售与投资之间的关系并未呈现如一二线城市的规律,即销售额在走高,对地产投资产生拉动作用,特别表现为期房销售额对投资的领先性。故而从总量数据来看,由于三四线城市投资上涨,对总体房地产投资起到支撑作用,但今年4月地产投资已见顶回落,销售一直走低,结合前文所述,未来地产投资或难走高。 量价关系对地产投资拉动影响:销售先行,房价同步 商品房销售面积作为“量”的衡量指标,增速基本领先地产投资,说明销售对于地产投资的传导具有一定的时滞性,而以70大中城市新建住宅价格指数作为衡量标准的房地产价格在2015年之前与地产投资变化方向及时点基本一致,在一定程度上说明房价对地产投资有决定性作用,如果房价增速较快,开发商认为有利可图那么就会增大地产开发投资,故而会呈现一致的走势。2015年中旬之后价格走高而地产投资并未走高,结合上图来看主要是由2015年“330新政”刺激下一线城市房价大涨,但二三线城市的房价2015年增速同比为负值,说明相较于2014年同期房价还有所下降,一线城市实际房地产投资对整体的拉动作用较小,有较多政策限制,而所以总体的地产投资滞后至2016年初才上升。

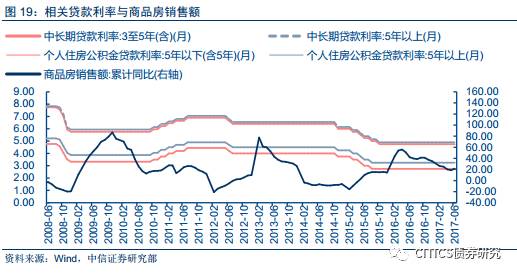

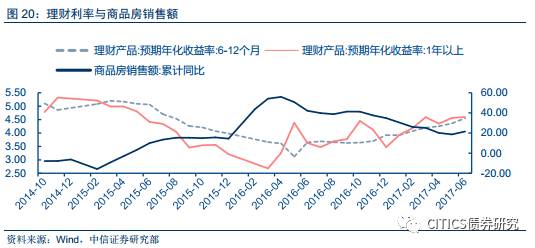

影响销售的主要因素为金融因素及政策调控 从前文可知地产销售对投资有直接的拉动作用,那么房地产的销售到底由什么因素影响?我们研究发现,金融环境宽松程度、房地产政策因素有影响,而居民收入、财富效应的影响则不明显。 金融宽松程度对销售产生直接影响 融资成本与房地产销售基本呈现相反走势。贷款基准利率以及理财产品利率等是融资成本的重要决定因素,从下图中可以看出,中长期贷款利率、个人住房公积金贷款利率等下降时,商品房销售额同比增速均呈现上升趋势,而利率提高进行调控时则会使得商品房销售额同比增速下降,理财产品利率与销售增速也呈现相反的走势。

房贷的收紧能够抑制居民贷款买房的需求,从而减少了商品房的销售。从下图中可以看出,房贷的收紧对抑制居民的购房需求的传导具有及时性。例如2013年2月21日“国五条”出台,继续严格执行商品住房限购措施,同时进一步提高第二套住房贷款的首付款比例和贷款利率,房贷的收紧使得当时商品房销售额增速连续下滑,其中在2014年一季度下降尤为迅速。从去年十月以来,随着房地产政策全面收紧后,房贷逐步回落并带动商品房销售额的下滑。随着房地产调控政策的持续加码,市场预期居民中长期贷款增速或将持续向下。

财富效应对房地产销售影响较小 财富程度增加时或并不意味着地产销售相应增长。我们以M2中披露的个人存款、上证股指为代表衡量财富因素对地产销售的影响,当股市较好的时候,部分人的财富得到一定的提升,当股市较差的时候则相反,但从下图中可以看出,股指大涨的时候商品房销售同比增速也在提高,但股市大跌时增速却并不一定下滑。对于个人存款来说,自2010年初至今,同比增速一直保持波动下降的趋势,而商品房销售额同比则有升有降,变化同步性较差,所以我们认为财富效应对地产销售的影响较小,推测可能政策因素为销售变化的主导因素。

棚改货币化助力三四线城市房地产市场销售与投资回暖 |