|

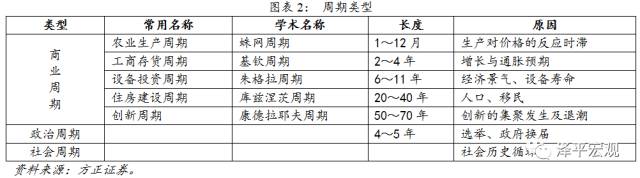

社会各界经常把当前中国房地产泡沫风险与1991年日本相比,日本在那次巨大的泡沫破裂以后陷入失去的二十年。事实上,日本在1974年和1991年分别出现了两次房地产大泡沫,泡沫程度旗鼓相当,但是1974年前后的第一次调整幅度小、恢复力强,原因在于经济中速增长、城市化空间、适龄购房人口数量维持高位等提供了基本面支撑。但是,1991年前后的第二次调整幅度大、持续时间长,原因在于经济长期低速增长、城市化进程接近尾声、适龄购房人口数量接近见顶等。从人均GDP、城市化率、增速换挡进程等指标特征来看,当前中国房市具备1974年前后日本的很多特征,如经济有望中速增长、城镇化还有一定空间等基本面有利因素,如果调控得当,尚有转机。但许多因素也和1991年前后相似,如一线房价过高、置业人群到达峰值等。当前中国房地产市场风险有多大?会否重蹈日本泡沫破裂的覆辙?如何避免寄希望于刺激房地产重回经济高增长的风险?中国城市化和经济增长对于消化高房价还有多大空间? 1.3 本书试图建立分析房地产周期的逻辑框架 理论是应时代而生的,理论以解释、解决所处时代的重大关键问题为使命。作者曾研究了17年宏观经济、10年房地产,先后供职于高校、公共政策部门和金融机构,从学术研究、公共政策研究和商业研究等不同角度系统研究了房地产周期相关的一系列重要问题,我们采用广泛的国际视野、丰富的历史资料、扎实的数据逻辑,试图寻找那些争论和误解背后的真相以及事实。学术研究侧重是什么,公共政策研究侧重怎么办,商业研究侧重未来预测。经过长期专注的探索,我和我的团队先后推出了数十期《房地产周期研究》系列专题报告,对每篇报告我们均进行了长期认真的推敲和雕琢,以期能够经得起时代的检验。 在一系列研究的基础上,我们试图建立分析房地产周期的逻辑框架,以期既能很好地解释过去,又能可靠地推演未来,提出了“长期看人口、中期看土地、短期看金融”的分析框架。在此框架基础上,近些年我们进行了商业实战,在2015年市场流行“卖房炒股”时,提出“一线房价翻一倍”,事实证明当时正处于房价暴涨前夜,随后深圳、北京、上海、杭州、南京、合肥等城市房价出现了大幅上涨,这一预测被评为年度十大经典商业预测;2016年底当市场对房地产投资悲观时,我们发布报告《为什么我们对2017年房地产投资不悲观?》,随后2017年房地产投资超预期,房地产后周期的相关行业实现了高景气并牛股辈出,成就了漂亮50。本书是过去长期以来我们对房地产周期系列研究的一个总结。 2什么决定房地产周期?长期看人口,中期看土地,短期看金融 经济总是从复苏、繁荣、衰退到萧条周而复始地轮回,经济周期在客观世界是市场经济中由个人或企业自主行为引发的商业律动,在主观世界则是亘古不变的人性。经济周期研究是进行经济形势分析、制定公共政策以及实施反周期宏观调控的基础。现实中的经济运行由多股商业周期力量叠加而成:短波的农业周期(又称蛛网周期)揭示的是农业对价格的生产反馈周期,1年左右;中短波的库存周期(又称基钦周期)揭示的是工商业部门的存货调整周期,2-4年左右;中长波的设备投资周期(又称朱格拉周期)揭示的是产业在生产设备和基础设施的循环投资活动,6-11年左右;长波的建筑周期(又称库兹涅茨周期)主要是住房建设活动导致的,20-40年左右;超长波的创新周期(又称康德拉耶夫周期)是由创新活动的集聚发生所致,60年左右。

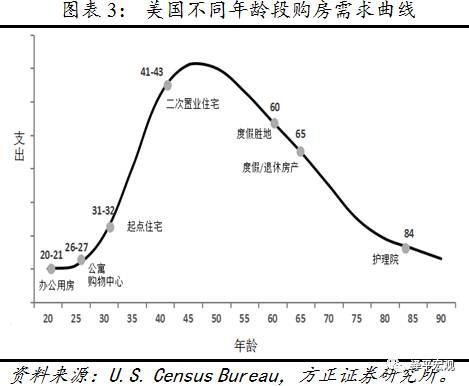

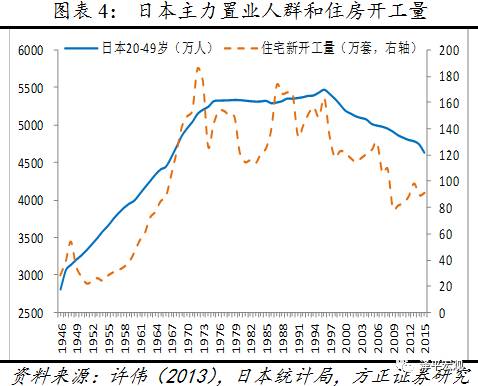

研究房地产周期,我们首先要对关键词进行准确定义(参见第一章《中国房地产周期研究》,任泽平)。房地产包括住宅和商业地产,其中以住宅为主。房地产兼具消费品属性(居住需求,包括首次置业的刚需和第二次置业的改善性需求)和金融属性(投资或投机性需求,在价格的博弈中获得价差,并且可以加杠杆)。影响房地产周期的因素包括经济增长、收入水平、人口流动、城市化进程、人口数量和结构等长期变量,也包括土地政策等中期变量,还包括利率、抵押贷首付比、税收等短期变量。因此,房地产周期可以分为长中短周期,长期看人口、中期看土地、短期看金融。从房地产的供需角度看,人口、金融均属需求侧因素,土地则属于供给侧因素,人口、金融、土地综合决定房地产周期。衡量房地产周期的指标包括销量、价格、开发商资金来源、土地购置、新开工、投资、库存等,衡量房地产市场泡沫化程度的指标包括房价收入比、租金回报率、空置率等。 2.1 长期看人口:人口迁移的趋势、超大城市的未来、人地分离的解决之道、大都市圈战略的确立 房地产周期在长期是人口周期的一部分。人口影响房地产市场的逻辑是:初期,在房地产周期的左侧,人口红利和城乡人口转移提升经济潜在增长率,居民收入快速增长,消费升级带动住房需求;20-50岁置业人群增加(20-35岁首次置业为主,35-50岁改善型置业为主),带来购房需求和投资高增长;高储蓄率和不断扩大的外汇占款,流动性过剩,推升房地产资产价格。随后,步入房地产周期的右侧,随着人口红利消失和刘易斯拐点出现,经济增速换挡,居民收入放缓;随着城镇住房饱和度上升,置业人群达到峰值,房地产投资长周期拐点到来。随着房地产黄金时代的结束,后房地产时代的典型特点是“总量放缓、结构分化”,人口迁移边际上决定不同区域房市。

根据典型工业化经济体房地产发展的经验,其发展过程中具有明显的阶段性特征:1)从高速增长期到平稳或下降期。在经济高速增长、居民收入水平快速提高、城镇化率快速上升的阶段,房地产销量和投资处于高速增长期,房价上涨有长期基本面支撑。当进入经济增速换挡、城镇化率放缓阶段,大部分人群的住房需求基本得到满足,大规模住宅建设高潮过去并转入平稳或者下降状态。住房开工量与经济增速以及城市化水平的关联度下降,而与每年出生人口数量以及有能力、有意愿购买住房的适龄人口数量的关联性更强,房价受居民收入和利率政策影响较大。比如,上个世纪五六十年代西方国家出现的婴儿潮,以及成功实现追赶之后日本社会的低生育率和老龄化,都对各自的住宅发展产生了显著的影响。2)从数量扩张期到质量提升期。初期,住房饱和度不高,住宅开工高速增长,以满足居民快速增长的最基本的首次置业居住需求;随着住房趋于饱和(比如城镇户均一套),居民对住宅质量、成套率、人居环境等改善性需求的要求提高。3)从总量扩张期到“总量放缓、结构分化”期。综合典型国家城市化过程中经济发展阶段、产业结构和人口区域分布结构的关系来看,人口空间的分布大体上经历了农村、城市化、大都市圈化集聚三个阶段。 |