任泽平、夏磊等:房地产周期(上)(8)

来源:互联网 作者:中国房网 发布时间:2018-04-26 11:45

淮南一中国际班

乃亚

僵尸漫画王小二

泷泽优奈

星野aika

动漫美女被褥图

女士发型设计网

北京unihub公司总裁

麻雀不当假凤凰

|

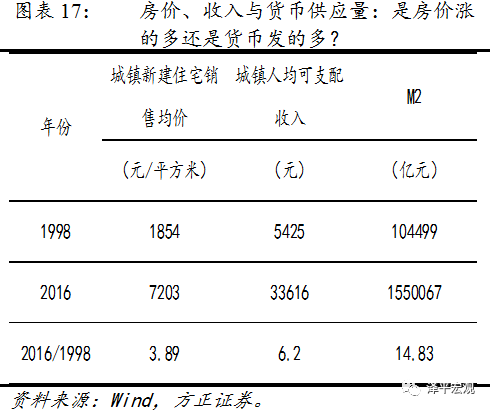

但是,2000-2016年间尤其2014-2016年房价涨幅远远超过了城镇化和居民收入增长等基本面数据所能够解释的范畴。金融属性的驱动力主要是货币超发和低利率。根据货币数量方程MV=PQ,货币供应增速持续超过名义GDP增速(生产活动所需要的资金融通),将推升资产价格。商品房具有很强的保值增值金融属性,是吸纳超发货币最重要的资产池。2000-2016年,M2、GDP、城镇居民可支配收入的名义增速年均分别为16.1%、13.3%、11%,平均每年M2超过GDP、城镇居民收入名义增速分别2.8、5.1个百分点。M2-GDP较高的年份往往是房价大涨的年份,比如2009、2012、2015。因此,过去几十年房价持续上涨,一部分可以用城镇化、居民收入等基本面数据解释(居住需求,商品属性),另一部分可以用货币超发和土地供给垄断解释(投机需求,金融属性),这两大因素共同造就了过去二十年中国一线房价只涨不跌的不败神话。由于中国城镇化速度、居民收入增速和货币超发程度(M2-GDP)超过美国、日本等主要经济体,叠加一二线热点城市土地供给不足,造就了中国房价涨幅冠全球。2015-2016年房价大涨相当大程度上是货币现象,即低利率和货币超发。不断降息提高了居民支付能力。自2014年“930”新政和“1121”降息以来,房价启动新一轮上涨。2015年“330”新政和下半年两次双降,房价启动暴涨模式。货币超发导致房价涨幅远超GDP和居民收入。2015年M2-GDP达到6.9个百分点,货币超发程度在过去十多年仅次于2009年,也大大超过了年均2.8个百分点的历史平均水平。

责任编辑: 声明:本文由入驻搜狐号的作者撰写,除搜狐官方账号外,观点仅代表作者本人,不代表搜狐立场。

阅读 () |

本篇编辑:adminer