|

正如前文分析的,欧洲政治局势在2019年内将面临更多复杂挑战。以意大利典型代表,各国右倾化的国内政府将继续致力于突破欧元区内各种关于财政政策的限制,其中又以在欧洲稳定机制下接受财政救助的前“欧猪国家”为甚。因此,尽管各国政府有强烈动机增加财政政策力度稳定国内经济局势,但现有格局被打破将使得德法等欧元区核心国家受到剧烈冲击。 3)财政政策应发挥核心作用,但方式有约束 2)中国经济增长减速趋势延续,但托底政策可能带来边际改善倾向;配合无风险利率上行减缓的外部环境,通过修复基本面预期,缩减风险溢价缩减启动港股市场的估值修复。 港股市场在经过2018年的戴维斯双杀后估值大幅回撤,虽然波动风险和回撤空间仍然存在;但估值回撤至历史均值以下后,港股市场的高回报特性已经开始显现。基于当前盈利预期,截至2018年底,港股市场的前瞻整体权益回报率已经达到9%,以2002年以来港股市场的平均股息支付率40%估算,股息收益率达到3.6%。 个股层面,可以参考恒生高股息指数的成分及其表现情况。恒生高股息指数包含了恒生综指范围内净股息率最高的前50只个股。历史数据表明,该指数在市场处于低估值区间和波动率上升和下降初期一般具有较好地相对表现,表明其高回报和防御性价值在特定时期更受到投资者的认可。

除无风险收益率上行放缓外,基本面边际改善对于缩窄港股市场的风险溢价也有十分直接的效果。历史数据表明,港股的估值对于盈利预期的变化十分敏感。恒生指数的隐含权益回报率及其对无风险收益率的溢价往往在盈利预期上修阶段中保持下行趋势。因此,2019年中报港股市场盈利增速见底回升,以及政策托底对于基本面的边际性改善,都将有效地降低港股市场的估值压力,带来更好的估值复苏机会。 1) 全球经济增长受中美摩擦、欧洲内部矛盾等政治经济风险事件影响的风险。中美围绕贸易问题展开的摩擦有继续升级的风险。如果中美经贸联系继续受到负面影响,对两国和全球经济增长都将带来较大的不确定性。而除中美问题以外,欧洲内部矛盾丛生也可能继续制约其经济表现。包括英国退欧、意大利财政预算、俄乌冲突以及法国和德国内部政局等政治问题已经开始对欧洲的货币、财政政策空间以及投资者和消费者信心以及金融市场稳定性产生负面影响。受上述负面影响,全球经济增长预期已经开始下调。但如果相关局势进一步恶化,全球经济增长将可能进一步放缓。 然而,基于2019年同比业绩增速在9%的预期,2019年下半年的业绩增长将同时受益于基数效应转正和企业盈利真实改善。同时,考虑到宏观经济层面的风险暴露也将在2019年上半年较充分体现,而各种托底政策的效果也将逐步显露,2019年下半年应积极布局由基本面改善带来的结构性估值修复机会。 我们对于全球经济的中性情景是全球经济增长整体缓步下行,中美贸易问题在90天后不再升级;10%的概率下全球经济将进入乐观情景:贸易问题缓解力度超预期,各国政策刺激力度高于预期,全球经济重拾动力;30%的概率下全球经济进入悲观情景:中美贸易问题持续升级,全球经济下行速度超出预期。

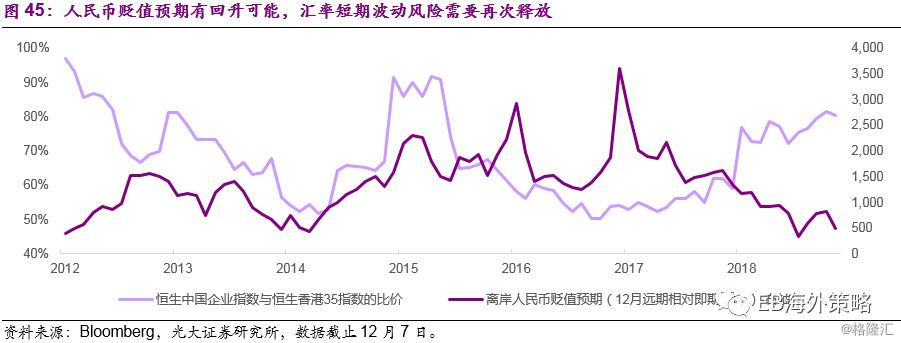

然而,无论是资金流还是板块表现数据都显示,港股市场仅在2018年9月底十月初短暂地体现过这一特征。期间恒指跌至目前纪录低位25000点以下。随11月阶段性反弹行情开启和外资避险资金在年底前继续涌入,市场的短期波动压力继续减弱。展望2019年1季度,风险事件再度密集分布,且季节性流动性紧缺压力可能重现,加上估值底仍低低在下,港股市场的波幅空间仍然较高。 1)尽管中长期内有减缓预期,但通胀压力使得美元加息仍有惯性,不可能即刻止步 欧洲央行决定从12月开始退出QE,符合市场的指引。但退出QE距离缩表仍有距离,缩表将会在利率正常化之后才开始。整体来看,欧洲央行的货币政策仍较为宽松,而基于2019年充满风险的欧洲经济,我们认为加息可能会推迟到年末,甚至2020年方开启。 全球金融危机以后,主要发达国家的财政和货币政策边界已经变得模糊,货币政策与财政政策相互影响、彼此协同已经成为新的趋势。 5.1、流动性收紧和风险溢价上行对港股估值的压制需要一个由盛转衰的过程 但有利地一面在于,业绩下修和增速低谷的时点重合后,港股市场的基本面风险将较为充分地暴露。除了基数效应由负转正,使得港股市场的业绩增速压力将在2019年内得到缓解以外,港股市场内生增长情况也有望在2019年内随着政策托底的效果显现而得到改善。2019年中,在2018年年度业绩至2019年中期业绩期间,如市场对2019年业绩增速预期的下修幅度有限,那么2019年中期业绩后,港股估值的分子端将会重新恢复较明显地增长。 4.3.3、人民币汇率如能转稳将减少港股中资股折价压力 ◆中国经济增长减速趋势延续,但托底政策可能带来边际改善倾向;配合无风险利率上行减缓的外部环境,通过修复基本面预期,缩减风险溢价,启动港股市场的估值修复。

原标题:光大海外2019年港股市场投资策略:受益新兴市场边际改善 2.3、新兴市场的相对机会来自政策灵活性和价格弹性

2019年上半年内,港股市场还将继续暴露基本面风险。由于2018年业绩表现整体低迷,港股市场的估值消化将被延后至2019年下半年。基本面压力将进一步压低市场的估值波动中枢,而外围风险将重新加剧市场波动,上半年内港股市场可能再度探底。下半年内,随着基数效应由负转正,以及基本面呈现边际改善倾向,港股市场有望展开一轮估值修复。但由于金融下行周期内中资金融板块盈利无大幅回升空间,而港元市场利率向美元回归制约香港金融地产板块盈利成长和估值上行,缺乏基本面持续反转预期支持下的港股市场整体估值修复空间有限。行业层面的基本面筑底并修复将带来个股和行业层面的结构性机会。 注:股息收益率的两种估算方法为,1)以历史平均股息支付率和前瞻PE估算;2)以TTM股息收益率和预期业绩增长估算。 与恒指相比,国企指数的估值回调幅度相对较小。国企指数的业绩增长预期从最高的近27%回落至不足5%。虽然人民币贬值对恒指和国企指数的业绩预期都产生显著影响,但排除人民币贬值的影响后,国企指数的业绩增速预期仍然从25%下滑到了14%,表明非汇率贬值因素的业绩下滑趋势仍然严重。而估值方面,国企指数的2018年前瞻估值由最高的8.8x,跌至最低7.5x。考虑到国企指数在2018年内开始纳入包括中移动、腾讯等相对高估值的中资民企和红筹股成分,因此国企指数中以中资金融为主的H股成分,实际的估值萎缩幅度还要大大高于恒生指数。 相较于基建,对于中小银行的监管放松则是更为可能的方案。金融危机之后美国对于金融监管的力度陡增,未来对于中小银行监管放松更利于新增信贷的流出,获取信贷相对较难的小型企业将获益,此外家庭部门亦有望获得信贷支持。 1)2018年估值回撤较为充分,基本面改善促进估值修复 7、总结与建议:上半场防御波动,下半场局部进攻 2008年以后,新兴市场整体来看持续跑输发达市场,录得良好表现的时期限于金融危机之后的政策刺激阶段,以及2016年下半年开始的同步复苏期。其他时间整体表现幅度均弱于发达市场。2019年在企稳的基本面和流动性边际改善的共同支撑下,新兴市场有望在年中企稳后录得不错表现。 |