|

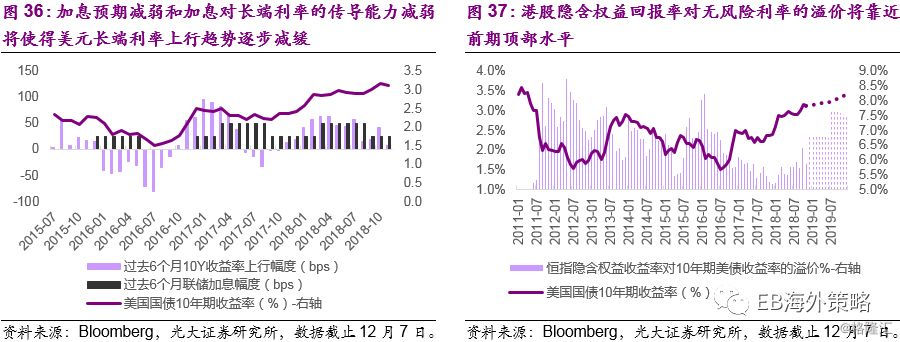

3) 美元货币政策紧缩幅度超出预期,强美元继续压制新兴市场的风险。随着美国通胀上行趋势逐步确立,以及美元短期利率水平开始向中性利率水平靠拢,美联储的加息进程有望在2019年内逐步放缓。然而,如果美股的通胀压力继续加速上行,联储仍有必要保持加息节奏抵抗通胀压力。美元继续强势加息将大幅增加其他非美货币的贬值压力。新兴市场将额外承受无风险利率上行和汇率贬值加剧的双重打击。 另外,从波动和交易特征上,港股市场也未能呈现典型的底部特征。观察2011年和2015-2016年港股市场的两次大幅调整可以发现,港股的中长期底部一般由国际资金大幅集中流失,并导致市场全面调整导致。其中,前期具有相对表现优势的防御型蓝筹加快补跌是资金恐慌踩踏中的一个重要特征。 港股市场外部环境并无显著放松。全球经济增长放缓和流动性可能进一步收紧将给权益资产带来压力。全球股市市场将继续受到流动性收紧、无风险利率上行和增长减速的困扰。但结构性上看,美元无风险利率上行趋势可能在2019年下半年略有放缓。新兴市场将阶段性获益于汇率贬值压力减弱和发达市场权益资产相对优势降低。因此,基本面呈现改善或边际改善的新兴市场,有机会在2019年内发挥其高回报优势,吸引发达市场资金阶段性流入修复估值。而港股市场正是其中的典型代表。 国内外分析师在2018年下半年已经较为集中地下调了中资银行的盈利增长预期。但2018年业绩增速预期下滑较快给2019-2020年的业绩增长预期提供了一些支持。而政策托底预期的重新加入则有望在2019年内稳定甚至小幅上修银行业的盈利增长预期。 相对落后的表现导致新兴市场的整体估值水平已回落到较低水平,且横向来看,性价比较好。从当前PE距2009年以来的最低点距离可以看到,整体来看,发达市场的当前PE距离最低点已有一定距离,而亚太新兴市场的估值扩张幅度则明显较小。 出口方面,中美贸易谈判继续,但前景仍存在不确定性,欧洲、日本经济增速也已经开始放缓。进口方面,虽然在政策驱动下,进口增速表现仍高于出口,但经济增速并不乐观,市场信心和人民币贬值等因素决定进口整体仍然趋弱。 由于美元利率是全球权益市场的锚,整体而言发达市场和新兴市场外部金融松紧状况是一致的。新兴和发达市场之间的差异总会以“收敛”为最终方向。当前金融状况指数新兴和发达市场的背离可能会趋向收敛,新兴市场的整体金融环境有望出现改善。

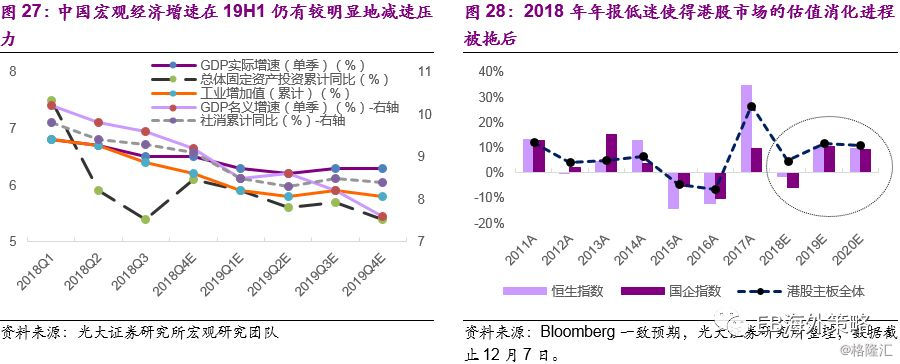

港股市场的2018年业绩增速将再度回到5%以下。同时,宏观经济增长在2019年上半年仍将面对较大的环比和同比减速压力,港股市场2019年上半年的业绩增长仍然承压。因此,尽管对2019年全年业绩的市场共识预期仍然保持中性至乐观的展望,但这一预期的兑现时点也只能延后至中报前后,并很有可能和2018年上半年一样再次经历较为明显地下修。

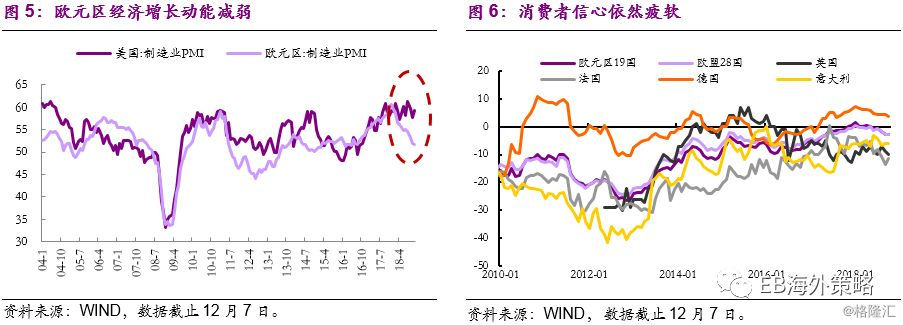

光大海外2019年港股市场投资策略:受益新兴市场边际改善 2019-01-10 15:02 来源:格隆汇 银行 /增值税 /港股 欧洲和日本经济在2019年将面临较大挑战。欧洲的政治问题,以及消费税对日本经济的潜在影响将继续压制其经济增长趋势,进而给全球经济增速继续带来压力。 5.3、港元转入长期收紧的负面影响也值得关注 1.1、美国经济增速放缓,通胀或抬升 尽管利差持续回升且不良贷款占比连续下降,但随着2017年下半年以来社融总量和人民币贷款增速显著下行的,国内银行业的利润增速也随之回落。2018年内,基于对贷款增速继续放缓、息差收窄、坏账率回落趋势放缓以及资管新规冲击等负面因素的考量,市场对港股中资银行的盈利预期已有较大幅度下调。而政策托底预期下,人民币贷款增速有望保持在13%以上(光大证券宏观研究团队预期数字),同时来自房地产业高杠杆和显隐性地方债务问题对银行信贷质量的负面影响的暴露速度也不会显著加快。 2018年内,港股市场经历了一个典型的戴维斯双杀过程。一方面,随着中国经济基本面的大幅下滑,投资者对恒生指数2018年内的业绩增长预期从1季度最高的12%以上,下滑到不足5%。另一方面,与业绩增长预期下调相呼应,港股市场2018年前瞻估值水平从最高近13x,下滑到不足11x。业绩和估值双杀,导致恒指从年初高点大幅回落。 2019年中国经济将继续承受较大压力,基建方面,预计2019年基建有望在低基数下出现反弹,但是难以回到20%增长的时代。基建将依赖更“阳光化”的融资方式,但整体来看基建发力的空间可能相对有限。企业固定资产投资和房地产投资仍然积重难返。 2018年内,港股市场在基本面趋势快速转弱,增长预期不断下调和国际流动性环境加速收紧的三重打击下经历了严重的估值萎缩。在排除权重因素后,行业和个股层面的戴维斯双杀幅度较市场整体要更加惨烈。 1、全球经济增长整体放缓,关注新兴经济的结构性改善 6、港股资产的高回报特性将逐步从防守优势转化为进攻机会 2)受益于减税、基建等财政政策刺激的行业。减税政策中,增值税普降方案下,金融行业中的地产、银行,工业中的专业服务、能源和公用事业、TMT中的软件与服务行业受益程度较大;并档方案中,消费行业的家庭与个人用品、耐用消费品与服装及医疗保健,工业行业的资本货物与材料受益程度较大。支出型财政政策将促进建筑工程和机械板块的估值修复机会。

由于基数效应,2019年上半年美国的宏观经济数据同比表现面临一定压力,但通胀和就业指标仍然将制约市场对于加息放缓的想象空间。美元利率整体上移的趋势仍将延续。虽然利率曲线平坦化趋势将会延续,但对于风险资产流动性并无直接改善。 2019年在高基数和外部经济环境趋弱的共同作用下,美国经济增速将放缓,且通胀可能在下半年开始抬升。经济虽然迈入周期后段,但放缓并不意味着2019年会出现衰退。家庭部门的杠杆率水平依然处于较低位置,而工资增速的不断提升以及信贷的放宽都意味着消费可能是下一个拉动经济的引擎。当然需要注意的是,在最糟糕的悲观情形假设下,美国经济受到全球经济拖累向下,可能会提前离开高景气区间。 尽管已经经历了一轮惨烈的戴维斯双杀,但是港股市场距离其估值底的距离可能在未来六个月内不减反增。一方面,由于基本面转弱,业绩增长对估值的消化效果要到2019年中报后才能更为明显地显现;另一方面,市场的中期估值波动中枢在基本面弱化阶段一般会持续下沉。加上外围环境的将在2019年上半年进一步复杂化,我们认为港股市场的波动风险将在期内继续上升。 4.3.2、基本面边际改善将进一步缩减港股的市场风险溢价

展望2019年,一方面人民币汇率贬值压力仍然较高,尤其是考虑到在政策托底倾向下货币政策或有边际放松的情形下;另一方面由于中美局势进一步复杂化,人民币汇率的短期波动风险仍可能回升至2018年3季度的水平,从而再度拉升港股中资股风险溢价。但相对地,在2019年下半年美元加息预期放缓和人民币波动风险较充分释放后,人民币汇率对港股中资股的折价压力也有望阶段性减轻,从而给市场带来喘息机会。 4.1、港股市场2018年经历典型戴维斯双杀 2.2、包括中国在内的新兴市场,财政空间可能大于美国 2019年下半年,伴随内外边际改善环境和市场估值修复进程,推荐关注高回报且增速改善,以及受益于政策红利的行业结构性机会: 2)非美货币麻烦丛生,美元季节性走强格局恐重现 4、基本面边际改善和风险溢价收窄将为港股市场带来曙光 |