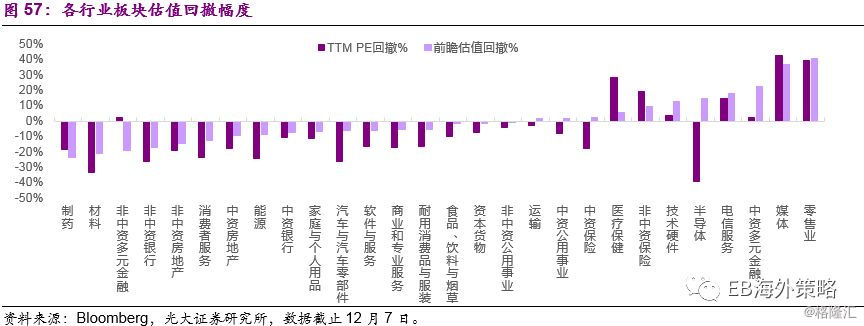

|

为预测增值税调降的具体利好行业,我们对A股上市公司2018年中报的纳税情况进行分析。数据显示,在普降方案中,金融行业中的地产、银行,工业中的专业服务、能源和公用事业、TMT中的软件与服务行业受益程度较大;并档方案中,消费行业的家庭与个人用品、耐用消费品与服装及医疗保健,工业行业的资本货物与材料受益程度较大。 7.2、行业配置建议及盈利预测一览 即使市场对于美联储将在2019年内放缓加息进程已有较强预期,但只有少部分的极端观点会认为面临持续通胀压力的美联储能立刻停止加息的脚步。如果通胀压力继续上行,联储的加息进程势必被延长。事实上,只有美国经济增长减缓的压力进一步增长,且通胀压力不大的前提条件,才能进一步强化对于联储加息放缓的预期。

意大利虽就预算问题与欧盟达成协议(2019年的赤字率为2.04%),但欧盟依然对意大利的财政问题存在担忧。此外2019年意大利可能会提前举行选举,这令2019年意大利的形式更加扑朔迷离。 因此,2019年内,我们一方面要对风险因素进一步释放带来的波动保持警惕,另一方面要认识到基本面弱复苏推动的估值修复空间仍然比较有限。虽然基本面、无风险率和风险溢价的边际好转将为市场带来曙光,但我们不仅要准备好防御黎明前的黑暗,并且还可能需要渡过一个比以往更漫长的黎明。 2018年内,人民币再次经历较明显的贬值过程,且波动幅度始终保持在较高水平。持续上行的人民币贬值预期导致港股中资股的估值显著承压,对香港本地蓝筹的折价不断加剧。展望2019年,整体而言随着美元加息节奏放缓,人民币贬值压力将得到缓解,短期波动也会随之减弱,从而为港股中资股修复额外折价创造更好的外部条件。但在近期内,由于人民币贬值预期已经在2018年4季度大幅下降,短期内继续压缩空间有限,而内外因素刺激其回升的概率很大。人民币汇率的短期波动风险需要再次经历一个释放过程。 2)欧洲的情况较美国则可能更为复杂。 2)受益于政策托底改善基本面预期的行业 1)全球大类资产框架下,2019年内全球权益资产将整体承压,但新兴市场可能获得结构性机会。 3、中国经济内外压力继续增长,期待以财政为主的政策托底效果

4) 美国经济增长表现阶段性或结构性不及预期导致美股大幅震荡,进而冲击港股市场的风险。美国经济整体仍处于温和复苏态势。虽然包括劳工薪资、能源价格和中美贸易摩擦等因素,直接和间接地开始推升美国通胀趋势,并导致经济增长略有放缓,但上行趋势并未改变。然而,美国经济增长放缓和波动增加,将导致正处于估值消化阶段的美股压力上升。美国经济表现的阶段性或结构性不及预期,很有可能导致美股的大幅震荡,进而冲击港股市场,带来短期大幅波动的风险仍然存在。返回搜狐,查看更多

问题一:脱欧可能会进一步拖累英国经济,并带来较大不确定性

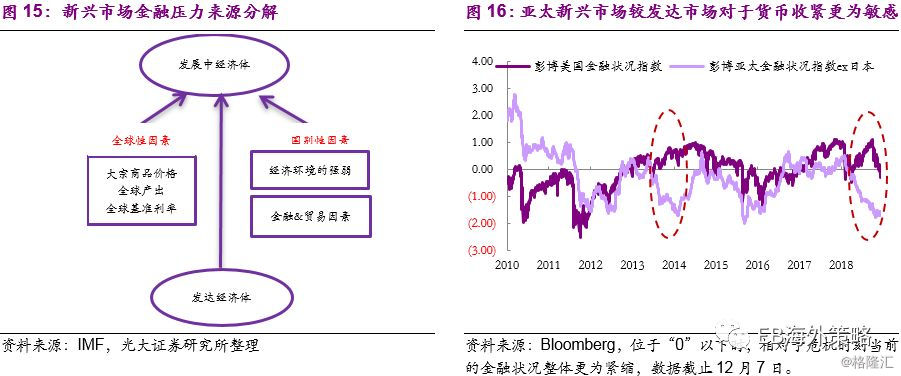

6.2、下半年转入布局基本面边际改善行业的结构性机会 3)预计恒指波动区间在24,000-28,000点,呈现前低后高格局。 而相应地,港股市场的基建相关行业,包括建筑与工程、机械、建材(水泥)和建筑产品(玻璃)均有不同程度的ROE和PB走势背离。结合PB-ROE对比和业绩增速与PE对比,建筑工程行业与机械行业具有较好的ROE基础和PB修复空间,以及相对稳定的业绩增长预期和消化充分的PE估值。结合2019年内基建支出可能有边际改善的预期,这两个板块的估值修复机会值得关注。 1)美联储政策空间将出现边际减弱 4.2.2、政策托底将缓冲金融下行周期对金融企业盈利增速的压力 较为稳定的股息支付率,使得港股市场在估值回撤以后往往具有较好的股息收益水平。 责任编辑: 2.1、2019年新兴市场有望受益于货币政策的边际放松 中国和其他新兴经济体同样受制于全球经济增长放缓,同时外部压力上升也导致了内部风险的释放。但在发达国家经济增长将继续整体放缓的背景下,新兴经济体整体的结构性和边际性改善将成为2019年全球经济增长的亮点。 2019年内,尽管美国经济等内生因素有转弱倾向,但美国对欧洲的各项相对指标仍有可能继续拉开差距。2018年初,特朗普政府的税改政策加剧了美元回流态势,导致Libor-OIS利差加速抬升。考虑2019年1季度欧洲市场各种风险事件汇集,该指标可能再现相似格局,美元相对欧元将再度走强,并推升美元指数。从而继续给非美市场带来汇率贬值和资金流失压力。

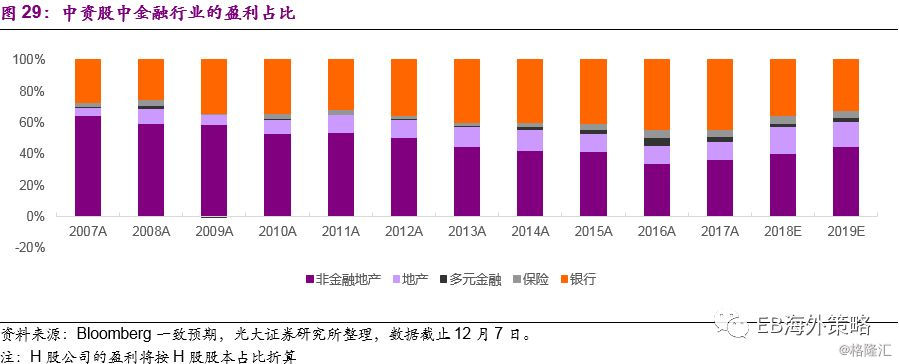

2) 中国宏观经济增速下滑趋势超预期的风险。受金融下行周期制约,中国经济增长从2018年开始呈现较为显著的下行趋势。控制经济下行斜率,避免系统性风险爆发和经济硬着陆,我国政府将采取积极措施稳定经济。但房地产和地方债的高杠杆等重大潜在风险仍有进一步暴露的可能,从而加剧经济增速下行趋势,并给包括港股在内的中国股票带来更严重的基本面压力和估值折让。 2)日本经济2019年较2018年面临更大挑战 3)发达市场调整向下阶段新兴市场一般也面临压力,转机一般发生在发达市场整固并开始修复以后 总体而言,金融业在中资股的盈利增长中占据绝对核心位置。金融下行周期内中资金融业盈利增长放缓是中资股盈利增速中枢持续回落的主要原因。但是,一方面政策托底将有效支持中资银行的业绩稳定,降低加速滑落风险;另一方面,政策托底对国内金融市场底部改善的支持,也将有利于非银金融业的业绩表现;因此,考虑到金融业在盈利结构中的压倒性比例,港股中资股的基本面将受益于政策托底获得边际好转。 1)2018年估值回撤较为充分,2019年业绩增速转正的行业,尤其是2018年下半年业绩基数下降明显,2019年下半年盈利增长和基数效应叠加的行业,包括:材料、非中资多元金融、非中资银行、中资房地产、能源、中资银行等基本面稳健且估值已回撤至底部水平,和软件与服务、工商业专业服务、香港地产、中资券商等有望迎来较明显地业绩增速回升的行业。 恒指2019年上半年的进一步下探幅度取决于境外市场情况:悲观情境下恒指PE可能再度下探至9x,对应约24,000的目标位置。而回升空间则受到宏观经济有限复苏预期的限制,预计估值回升到均值以上后就会开始承受压力,对应约28,000的目标位置。年内最低点可能出现在上半年,由低点上行的空间预计超过10%。 “脱欧”对于英国经济而言是一个较大的负面冲击:相较脱欧公投前,英国经济增长趋势开始下行,受到英镑大幅贬值影响通胀显著上升。货币贬值通胀上行造成英国家庭财富缩水,进一步给消费带来压力。未来特蕾莎梅需要同时协调欧盟和本国议会,而欧盟的强硬态度以及议会中占多数的反对党无疑让特蕾莎梅推动退欧的过程愈加复杂。 尽管由于金融周期下行及全球经济增长趋势放缓,港股市场的基本面在2019年内呈现系统性好转的难度较大。由2018年业绩增长基数效应带来的增速改善并不能支持市场进一步消化估值,提高回报水平和相对吸引力。尤其是考虑到2018年上半年市场整体盈利基数仍然偏高,2019年上半年业绩同比增速压力仍然较大的话,2019年上半年市场仍将承受来自基本面下滑的压力。 4)人民币贬值预期有回升可能,短期波动风险需要再次释放

|