|

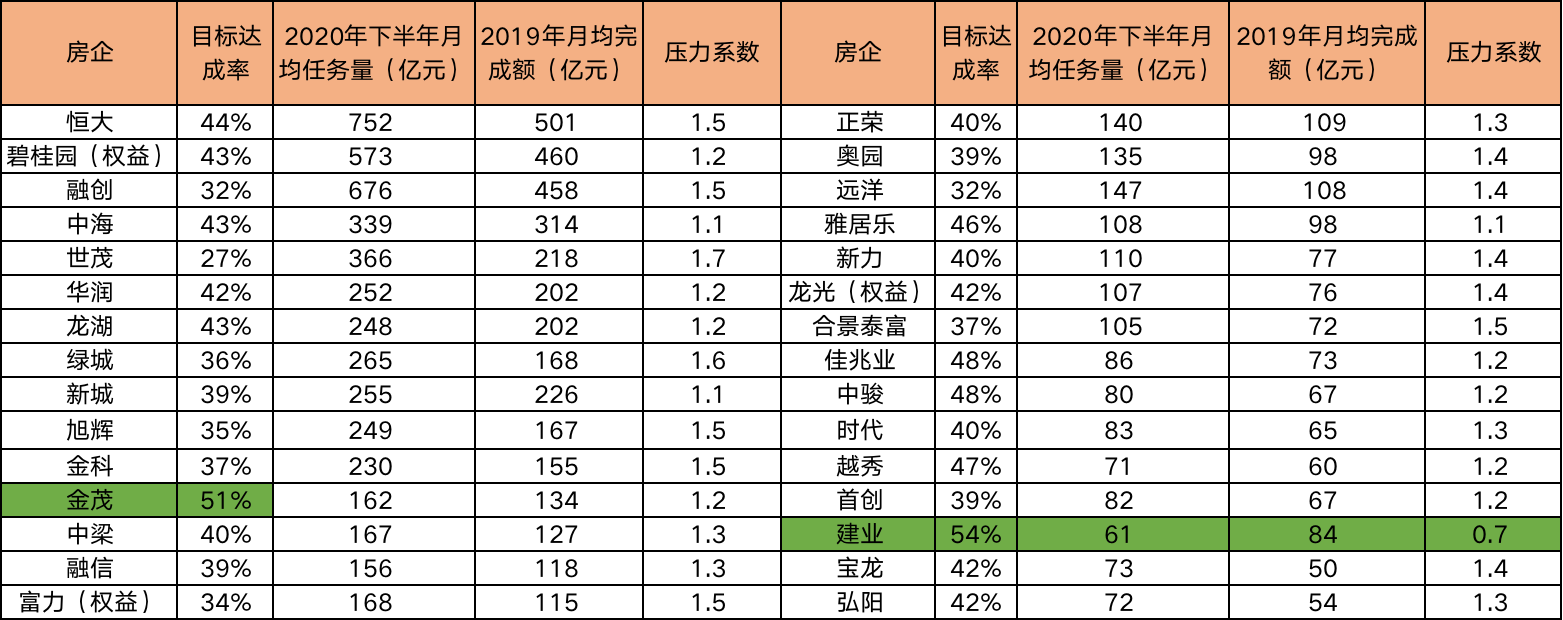

原标题:成交回暖土地火热 楼市分化仍在加剧 2020年过半,也仅仅过去了一半。 纵观疫情下的房地产市场,有人欢喜有人愁。据7月2日贝壳研究院发布的2020年楼市半年度系列报告显示,2020年上半年,房地产市场分化严重,新房二手房市场已基本复苏,租赁市场却出现旺季不旺的现象,同时房企业绩表现超预期,拿地态度也出现分化。 房企业绩增长超预期 土地端集中度加剧 根据贝壳研究院的报告显示,2020年上半年TOP100房企(流量)销售额为51492亿元,同比下降4.1%,降幅控制在5%以下,销售业绩恢复整体好于预期。 从单月销售业绩看,TOP100房企6月销售额为14436亿元,达上半年峰值,同比增长12.1%。继5月后,销售同比增速继续为正。碧桂园在上半年封冠,极力追赶的恒大以235亿的差距位居第二,与第三名万科直接差距也仅为308亿。总体来看,TOP3房企之间的差距较小,给下半年留有更大的想象空间。 值得注意的是,从结构上看,TOP3房企在2019年上半年业绩呈负增长,而在疫情影响下的2020年上半年TOP3房企业绩不降反增,同比提升2.9%。其他各梯队TOP10、TOP30、TOP50、TOP100房企业绩增速分别为-4.2%、-2.8%、-3.0%、-4.1%。 从今年前5个月的业绩表现来看,各个梯队集中度表现均有3%-4%的提升,行业集中度进一步加剧。在周期性与突发性双重影响下,中小房企明显抗风险能力不足,而规模性房企在全国性布局与多元化发展中体现出区域抗风险与业务抗风险的优势。 对比来看,在各个梯队中,TOP3房企是唯一同比为正的。贝壳研究院分析,主要是头部房企整体抗风险能力较强,在逆势中更能彰显房企的规模性优势。 从30家样本房企下半年的压力系数看,平均压力系数是2019年的1.3倍。尽管恒大上半年业绩亮眼,由于业绩目标8000亿,因此下半年单月需完成752亿,业绩压力是2019年的1.5倍。今年6月单月,碧桂园实现810亿销售额给予市场以及房企端更多的信心。 据此,贝壳研究院分析,整体上,下半年房企将打响“冲量战役“,压力未比上半年轻松。行业集中度趋势将长期保持,头部房企集中度提升仍有空间,留给中小房企的挑战将是长期存在的。

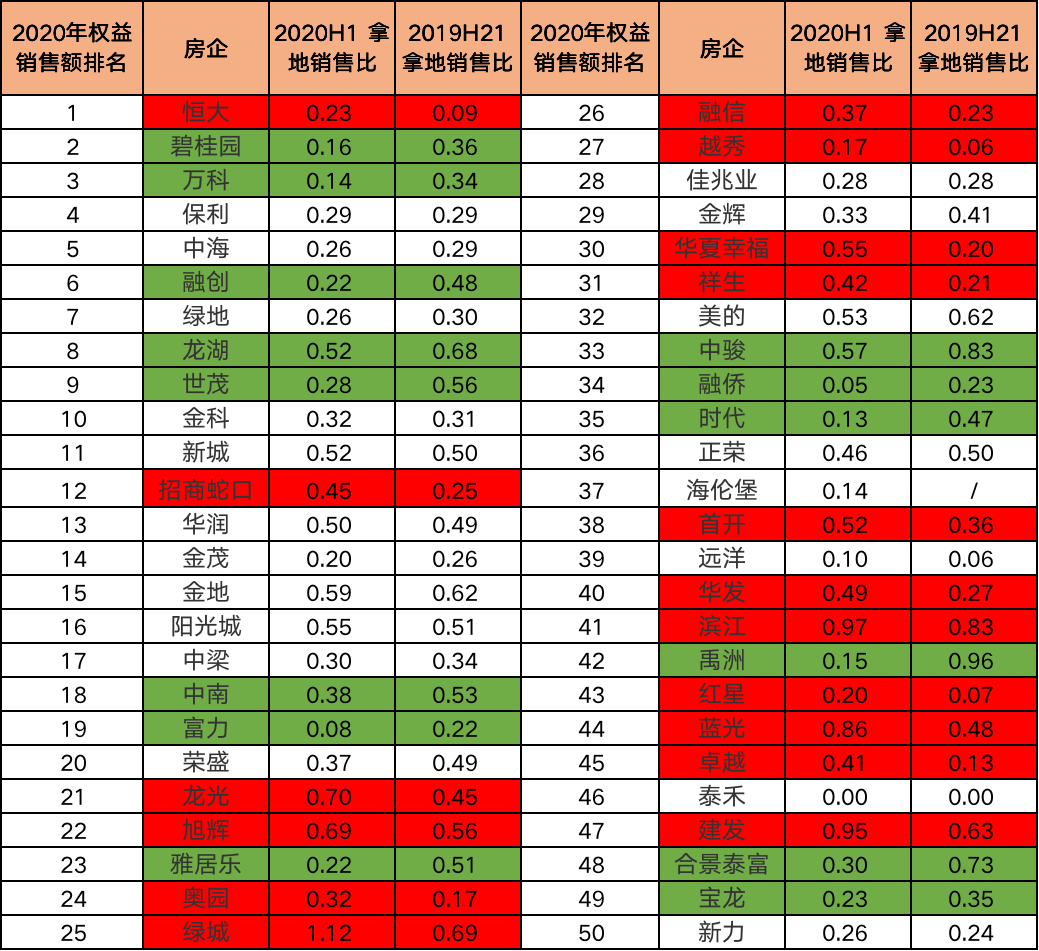

数据来源:贝壳研究院整理 土地方面,逆周期下,房企对土地热情不减。2020年上半年新增土储权益金额排名与销售业绩排名高度重合,行业在土地端的集中度表现呈加剧趋势。

数据来源:CREIS,贝壳研究院整理 关于龙头房企重金补仓原因,贝壳研究院分析,一方面是销售恢复好于预期,房企通过销售回款补充资金。另一方面金融环境边际宽松,房企通过贷款、信托、发行债券等渠道获取大量资金,补充自有资产的流动性,减轻企业债务负担后房企土地扩张意愿增强。此外,各地方政府在上半年的土地市场上,表现出较大诚意,除疫情下的纾困政策外,同时推出不少优质土地资源,进一步增加房企的土储动力。 上半年土地市场活跃,房企对于土地的态度分化明显。今年上半年在取地态度上,TOP50房企分为“激进派”、“保守派”与相对稳定的“中间派”。

数据来源:CREIS,贝壳研究院整理 整体上TOP50房企今年上半年拿地销售比为38%,较2019年同期的40%减少2个百分点。2020年上半年TOP50房企平均权益拿地金额204亿,而2019年同期是223亿。 从今年的情况来看,TOP50房企中17家激进派拿地销售比较上一年同期提升10个百分点以上,其中绿城提升43%至112%,拿地权益金额已超越上半年的权益销售额,在实际的土地市场上绿城上半年在22城市获取土地45宗,包括北京、上海、成都等热点城市。 TOP3房企中,恒大是唯一的“激进派”在土地市场异常活跃,上半年在全国39城市取地119宗,主要为二线城市与强三线城市,其中单在乌鲁木齐一城获取地块超过30宗。 同时,房企中不乏“保守派”,14家房企今年拿地销售比较去年下降超10个百分点。去年取地活跃的中骏、禹洲上半年稍显保守,而像万科、融创、时代等房企上半年集中在城市更新、收并购以及旧城改造的其他渠道获取土地。 业内人士指出,近两个月的土地市场热度主要是前期积压的需求释放的结果,下半年房企拿地可能会趋于谨慎理性。但也有观点认为,若下半年销售市场情况还不错,部分房企可能依然会选择积极拿地。 亿翰智库分析指出,从全国土地供应与成交量来看,下半年普遍高于上半年,因此预计下半年土地供应与成交双升;但在疫情冲击影响得到消除后,政府供给端的纾困政策预计会逐渐退出,企业拿地成本提升,热情下降,同时叠加“房住不炒”,地产行业仍将面临“严控资金流入房地产”的状况。 融资方面,2020年上半年房企境内外融资折合人民币约为6506亿,占比2019年全年融资规模53%。从结构上分析,境内融资规模占比较2019年同期提升12个百分点,达62%;境外融资规模占比38%。受海外疫情影响,4月全月无新增海外债券,对整体融资规模有一定影响,但境内债市表现活跃,从而对冲海外债市的短暂低迷。 业内人士分析,为应对未来可能的市场变化,房企将通过多种融资手段加快储备资金。对于本来杠杆率比较高的房企,下半年融资压力将会增加。 2020年下半年债券融资偿还迎高峰,境内外融资债券到期规模约为5588亿人民币,较上一年增加58%,部分债务集中到期使房企下半年债务偿还呈高压状态。 同时,未来两年同期偿债压力剧增,尚未包含其当年发行的短期债务(一年内到期),目前2021年与2022年下半年的债券到期压力已经分别突破5000亿与3000亿人民币。可以预见,未来2-3年债务置换与债务债融资需求将不断增大。 贝壳研究院分析,境内金融监管不断升级,境内融资环境下半年有收紧趋势;与此同时,政策改善空间缩小,房地产金融监管或将针对性趋严,未来2年房企偿债压力不减,房企在融资端遇考验成常态。 新房、二手房回暖 租赁市场“旺季不旺” 2020年上半年,新房、二手房、租赁市场,冰火两重天。 |