|

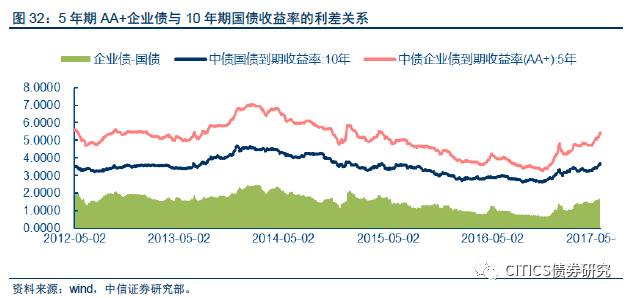

通过贷款利率对债券收益率的压制效应估算,下半年国债收益率的波动天花板在3.8%左右。根据央行2017年一季度货币政策执行报告,2017年3月份非金融企业贷款加权平均利率5.53%,较去年底上升26BP。考虑到今年一季度很可能是全年经济增速与通胀的较高位置,因此后半年加权平均利率上行速度可能减慢,假设下半年非金融企业贷款加权平均利率较3月份继续上行25BP达到5.73%,并进一步假设这也是下半年5年期AA+企业债收益率的天花板。从图32可见,5年期AA+企业债收益率与10年期国债收益率差异在80BP~390BP之间波动,在债券本身收益率较高时,企业债与国债利差也较大;在债券本身收益率较低时,企业债与国债利差也较小。2017年5月12日,5年期AA+企业债收益率与10年期国债收益率差异约180BP,假设下半年在贷款利率与企业债利率上行的同时,5年AA+企业债利率与10年国债利差也上升至190BP。则2017年下半年5年期AA+企业债收益率5.73%的估算天花板,意味着下半年10年期国债收益率的波动天花板约在3.83%。

2017年下半年债市投资策略 下半年利率债收益率将在去杠杆推进过程中震荡上行,但货币政策与监管政策小步交替前进的节奏下,仍存在可把握的交易、配置时机。 三季度相对乐观,10年国债利率波动区间3.3%-3.7%。经过二季度监管政策文件连发,利率债收益率发生明显上行,已接近波动区间上方限制,从而为三季度带来一定收益率回落的空间。不过三季度之前,MLF利率可能因美联储六月加息而发生一次上调,进而将10年国债波动区间的底线上移至3.3%。但即便此上调后的利率下限,距离当前10债3.6%以上的水平仍具有30BP以上的回落空间。 四季度不确定性比较大,10年国债利率波动区间3.4%-3.8%。四季度之后,除了去杠杆进程的推进,债市面临的威胁因素将有增加,包括去年底的补库存周期抬高了经济增速的基数,压制四季度同比增速水平;另一方面,美联储有可能在今年年底启动缩表,也将对国内利率形成向上压力。考虑到贷款加权利率上浮有可能在四季度将10债收益率波动区间的上沿推升至3.8%左右,因此四季度利率债市场的风险相对更大。 具体分析详见2017年5月14日发布的《利率债2017年中期策略――监管推进步步为营,交易配置存阶段性机会》报告 特别声明 本资料所载的信息仅面向专业投资机构,仅供在新媒体背景下研究观点的及时交流。本资料所载的信息均摘编自中信证券研究部已经发布的研究报告或者系对已发布报告的后续解读,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。本资料仅代表报告发布当日的判断,相关的分析意见及推测可在不发出通知的情形下做出更改,读者参考时还须及时跟踪后续最新的研究进展。 本资料不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见,普通的个人投资者若使用本资料,有可能会因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。因此个人投资者还须寻求专业投资顾问的指导。本资料仅供参考之用,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。 |