|

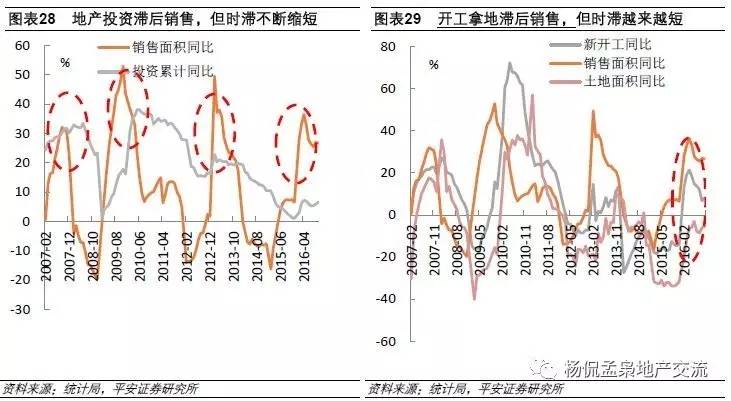

投资不确定性加大,预计增长3%。地产投资主要包括土地购置费用和施工建安支出,尽管2016年拿地明显加快,但由于销售亦大幅增长,20家标杆房企前十月拿地面积与销售面积比值为101.5%,甚至略低于2015年,主流房企库存并未得到补充。尽管2017年全国销售面临下滑,但仍将处于历史高位,开发商仍具有强烈补库存意愿,土地价格难以在目前基础上下行。悲观/中性/乐观假设下,预计2017年土地购置费用增速分别为-6%/2%/10%。销售增速下滑叠加持续三年土地购置面积下降,预计2017年新开工同比下降10%,但PPI上行或带动建安成本小幅上升,中性假设下预计2017年地产投资同比增长3%,上半年投资增速弱于下半年。 从20家标杆房企来看,前10月累计新增土地储备1.76亿平米,较2015年全年增长14.5%,但由于销售亦大幅增长,前十月房企拿地面积与销售面积比值为101.5%,甚至略低于2015年,主流房企库存并未得到补充。尽管2017年全国销售面临下滑,但仍将处于历史高位,预计2017年核心一二线城市开发商仍具有强烈补库存意愿,土地价格难以在目前基础上下行。悲观/中性/乐观假设下,预计2017年土地购置费用增速分别为-6%/2%/10%。

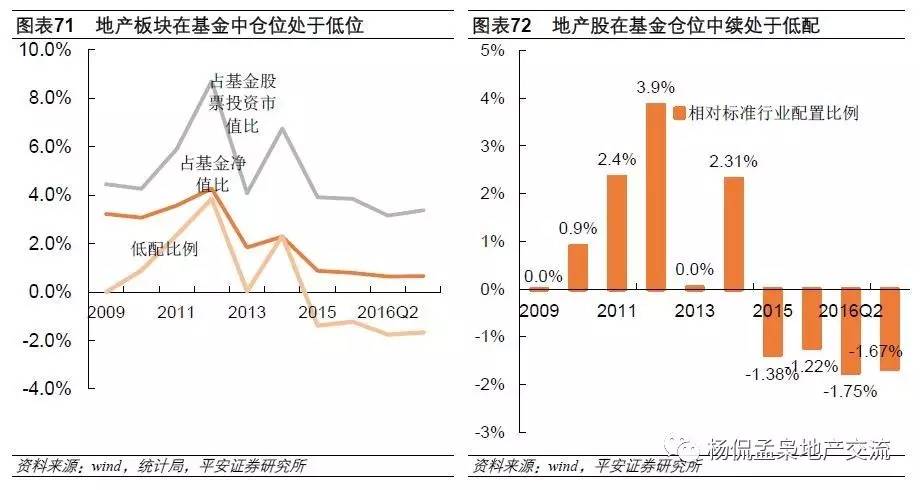

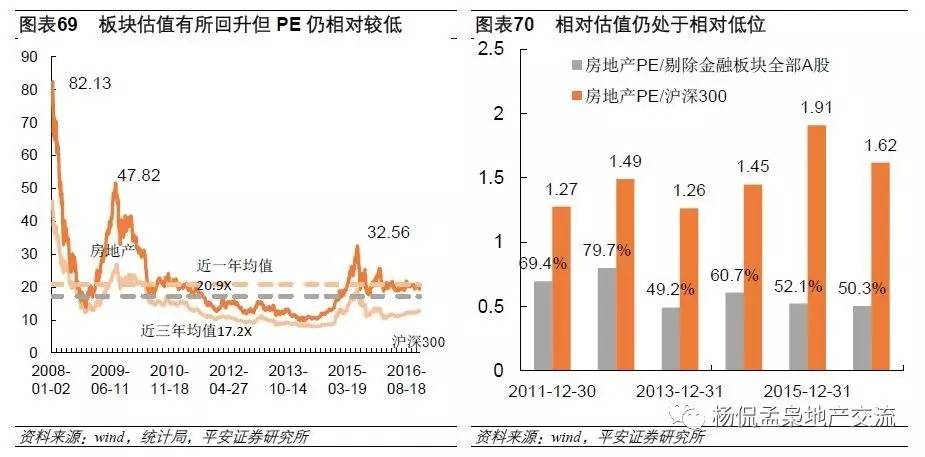

1)保险机构加大权益资产配置仍是趋势,建议逢低布局低估值、基本面优质险资概念及蓝筹白马股保利、招商、首开、北京城建等,但“旧逻辑”投资思维影响下,基本面下行仍会对传统地产估值形成一定压制,建议做好择时和波段操作。

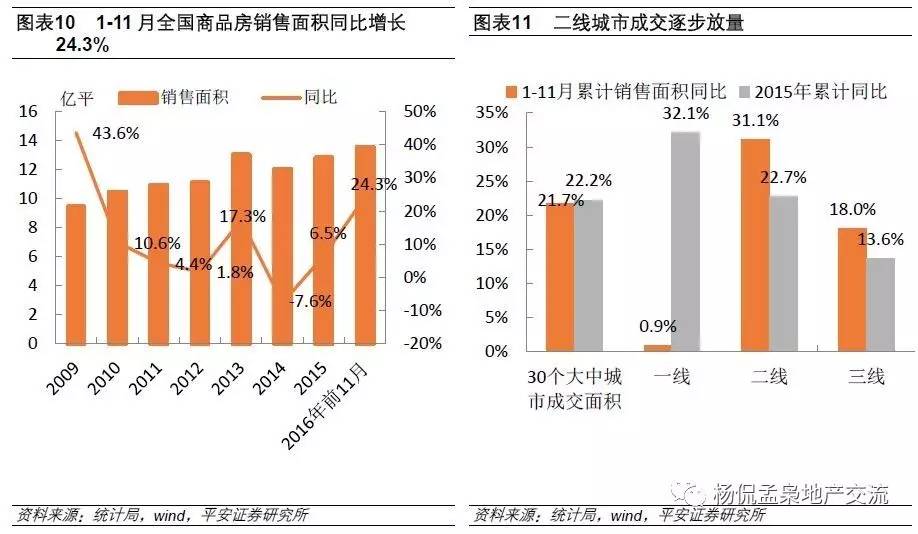

由于2016年行业成交处于高位,基数效应叠加调控加码将导致2017年成交同比增速下滑,但低利率低库存叠加供给端收缩,周期调整效应或逐步淡化,量价调整幅度将弱于前几轮调控周期,同时三四线持续去库存也将为销售提供一定支撑。中性假设下,预计2017年一线、二线、其他三线城市销售面积同比分别下滑15%、12%和7%,全国商品房销售面积整体同比下降8%。 从国外经验看,在城市化率超过50%后,随着城市化进入后期,人口的流动也经历了由农村到城市转变为由城市到城市,城市圈和巨型城市逐步形成,城市圈人口净流入逐步放缓的过程。 (2)1968-1990:东京人口增长接近停滞,周边三县快速成长 一、政策再次轮回,区域分化延续

城市建成区扩张速度下滑。城市人口增长是驱动过去20年房地产行业发展的重要因素,其中约40%的新增城市人口来自于征用城市临近区的土地吸纳当地人口,随着城市扩张乏力及对于征地的限制,城市扩张增速显著放缓。当前我国一二线城市建成区面积扩张乏力,城市扩张增速下降。过去10年则主要依赖城市扩张吸纳当地人口, 未来10年城市人口增加将主要依靠城市间的流动人口。

投资建议:尽管行业面临基本面下行和政策收紧,但定价权变迁正带来行业投资逻辑变迁。在险资、产业资本加大权益资产配置趋势下,高分红高ROE的稀缺优质蓝筹地产的“筹码”属性正逐步增强,而刚经历销售大年的中小房企现金充沛,基本面下行背景下转型诉求有望提升,板块仍孕育着机会。加上2017年板块业绩增长确定、估值及机构仓位均处于历史低位,依旧维持 “强于大市”评级。在定价权变迁中,建议把握以下投资机会:1)逢低布局低估值、基本面优质的蓝筹白马股保利、招商、首开、北京城建等,但“旧逻辑”投资思维影响下,基本面下行仍会对传统地产估值形成一定压制,建议做好择时和波段操作; 2)有业绩支撑的转型股万业、中体、广宇、宋都等及潜在转型个股;3)国企改革标的空港股份、鲁商置业、深圳本地国企等。

我们一直强调不论公司转型带来的估值重构,还是保险资金举牌蓝筹带来的价值重估,行业定价权模式正发生变革。尽管短期政策有收紧,但随着长端利率下行,保险机构提升权益资产配置比例仍是趋势,高分红高ROE的蓝筹地产仍将受到险资的青睐。同时随着2017年基本面下行,中小房企转型诉求将逐步提升,2017年中小房企转型或卖壳退出有望重回大众视野,板块仍孕育着机会。加上板块2017年业绩增长确定、估值和机构仓位仍处于历史低位,依旧维持“强于大市”评级。在定价权的变迁中,建议把握以下投资机会:

核心城市率先成长。1945-1967年,东京人口从350万激增至1100万,1945年仅为邻近三县人口的60%,仅用了6年时间实现人口反超。

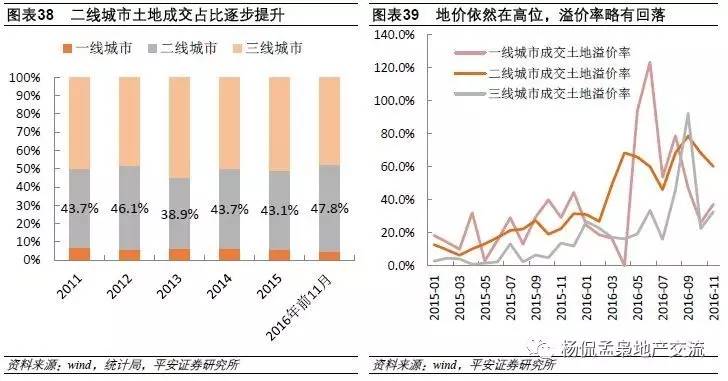

由于行业的结构性矛盾,中长期看中小企业已抛弃对周期的幻想,主业多元化转型是大势所趋。2015-2016年基本面好转,市场大幅回升,其转型诉求有所下降,但由于地价高企,部分中小房企并未实现库存的有效补充。这类中小房企目前在手现金充沛,随着2017年基本面下行,其转型动力将逐步提升,2017年中小房企转型或卖壳退出有望重回大众视野。 通过对比国内上海、深圳与周边城市房价,可以发现:1)上海与苏州房价比值保持平稳,从2-2.5倍升至2.5-3倍(苏州是上海周边最大卫星城,经济总量达到上海的60%;距离上海中心80公里,半径距离接近于东京圈)。2)深圳与东莞房价比值提升较快,从不到3倍升至4倍以上(东莞是深圳周边60公里圈内最大城市,经济总量约达深圳的34%)。 供给端收缩:不同于2010年土地购置面积的大增,2014-2016年全国土地购置面积持续三年同比下滑,2016年1-11月全国土地购置面积同比下降4.3%,土地购置面积下滑意味未来更少的供应量,供需关系将好于上一轮调控周期。

考虑到2016年前10月三四线占到全国地产投资的44.9%、销售面积的59.5%,三四线城市库存改善,或将为2017年地产投资及销售提供一定支撑。 杨 侃 yangkan034@pingan.com.cn 风险提示:基本面大幅下滑风险;资金链大幅恶化风险。 4.3 国企改革标的――持续主题,值得期待 此外三四线城市前10月施工面积同比仅增长3%,亦低于全国(3.3%)和40个大中城市(3.7%),意味着停工复工的“烂尾”项目亦未有明显增长。用(2012-2016累计开工减去累计销售)/2015年销售衡量去化,三四线去化年数仅1.86年,与全国及40个大中城市基本一致。 受近期个贷收紧影响,10月开展首套房贷款业务的519家银行平均利率为4.45%,环比上升0.01个百分点,但仍处于历史低位。根据平安宏观组的判断,预计明年货币政策难以收紧,利率环境整体仍将处于低位,相对优质的个人住房按揭贷款仍受到银行的青睐。

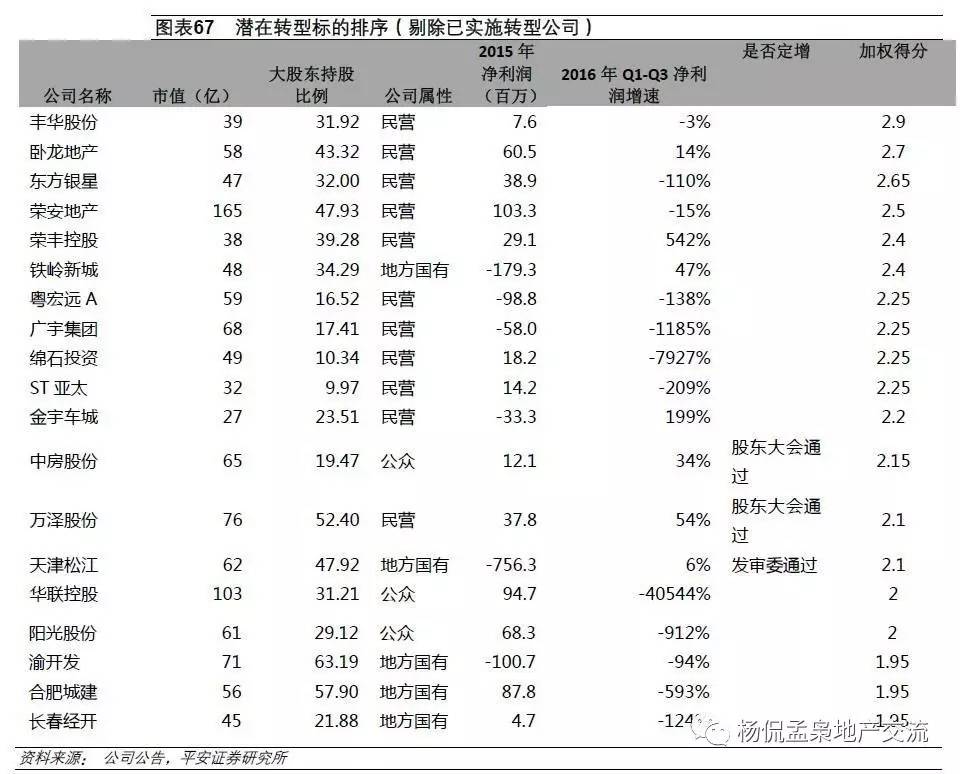

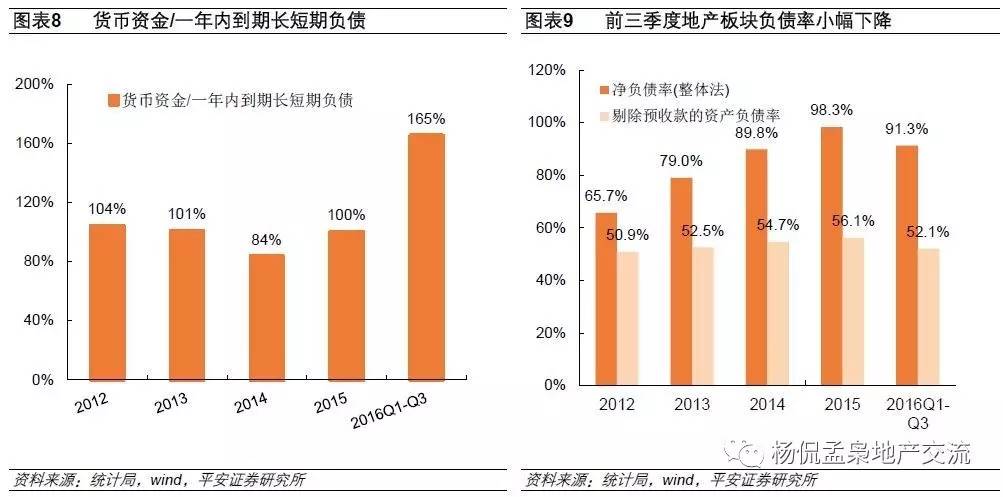

同时,近期恒大地产拟资产重组深深房、万达私有化回归A股将地产板块壳资源重新带回规野,随着更多在港股上市地产公司回归A股,地产壳资源潜力凸显。根据我们此前专题报告《按图索骥,寻找潜在转型牛股》构建的打分模型,潜在转型地产得分靠前的为丰华股份、卧龙地产、东方银星、荣安地产和荣丰控股等。 3.2 从国外经验看人口流动与城市圈形成 4.1 险资话语权快速提升带来的价值重估 销售中枢下行,预计下降8%。由于2016年行业成交处于高位,基数效应叠加调控加码将导致2017年成交同比增速下滑,但低利率低库存叠加供给端收缩,周期调整效应或逐步淡化,同时我们认为占全国销售面积60%的三四线或将为2017年销售提供支撑:1)前10月三四城市新开工同比仅增3.3%,远低于全国(8.1%)和40个大中城市(16%),大力去库存背景下三四线新开工增速有限,或意味着当前三四线实际存量土地已大幅下降;2)用(2012-2016年累计开工减去累计销售)/2015年销售衡量去化,三四线去化年数仅1.86年,与全国及40个大中城市基本一致。3)三四线楼市弹性更弱, 2011、2014年调整幅度均弱于一二线。中性假设下,预计2017年一线、二线、其他三线城市销售面积同比分别下滑15%、12%和7%,全国商品房销售面积整体同比下降8%。 从公司端来看,尽管近期房企公司债、定增、信贷等政策均有所收紧,但截止三季度末,板块剔除预收款后的资产负债率为52.1%,为近四年最低。在手现金对一年内到期的长短期债务的覆盖比例为165%,较2015年末上升65个百分点,为近五年最低,短期偿债压力大幅改善。

|