|

1968年东京人口再次被周边三县人口超越,此后东京人口增长接近停滞,至1990年仅增加8%左右;日本城市化速度放缓,仅从70%增长至78%,东京外围三县人口激增1.4倍,达到东京人口的近两倍。期间东京城市圈基本形成,催生横滨、川崎等百万级人口大城市。 从2016年11月末各城市去化月数来看,各城市亦差异明显,大多数城市均较2015年底有明显下降,去库存效果明显。其中上海(0.7个月)、南京(3个)、武汉(4.2个)等城市去化周期均在5个月以下,尽管政策持续加码,但考虑市场持续供不应求,预计短期价格调整幅度有限。同时一旦未来限购限贷等政策放开,积蓄的需求集中释放或将带来新一轮房价上涨。相比之下,沈阳(15.8个月)等城市去化月数仍处于相对高位。 当前我国城市化率早已超过50%,形成了2个(北京、上海)人口超过2000万人级别的巨型城市,大量城市圈正逐步形成。随着城市化进入中后期,巨型城市和城市圈形成仍将是趋势。 (1)1945-1967:战后东京人口激增

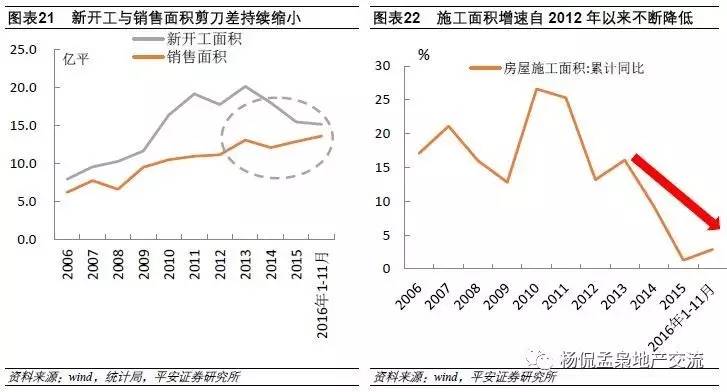

2.2 土地市场仍将呈现分化,整体价格难以下行 从存量土地储备来看,在中央大力推动去库存的2016年,扣除40个大中城市的三四线城市前十月销售面积同比增长24.4%,相比之下新开工同比仅增3.3%,远低于全国(8.1%)和40个大中城市(16%),差距远大于2013-2015年平均水平。在销售高增长叠加政策利好背景下,三四线城市新开工增速有限,或意味着经历持续去库存及土地成交下滑,当前三四线实际存量土地已大幅下降。同时前10月三四线城市土地购置面积同比下降7.7%,未来潜在供应还在下降。

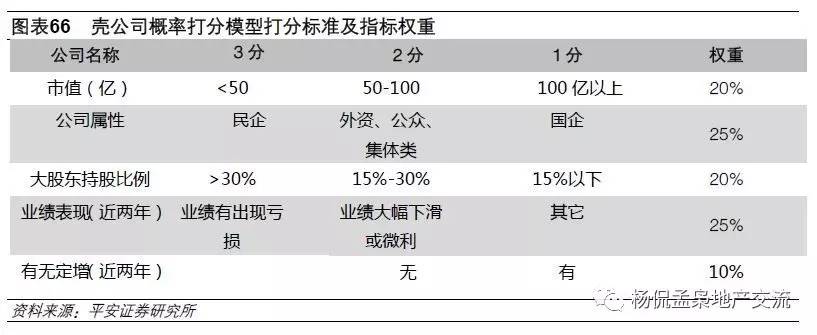

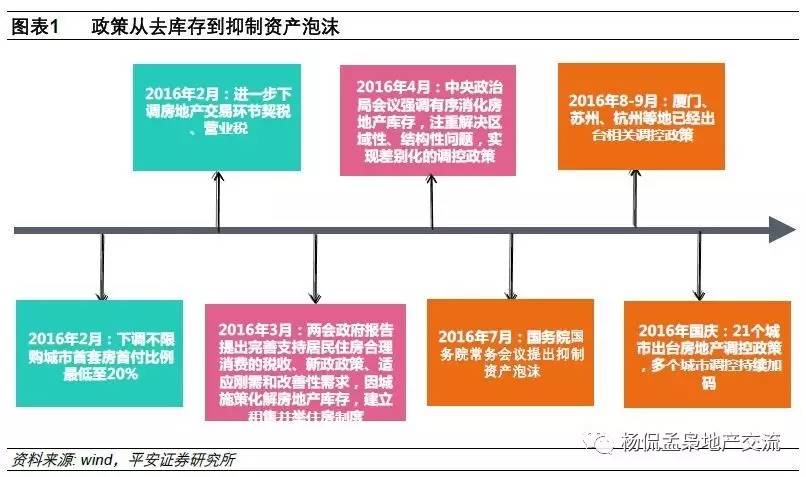

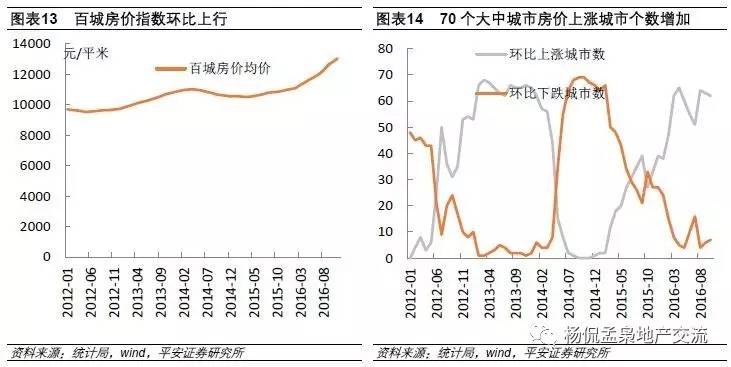

2016年上半年在中央去库存指导方针下,首付比例及契税不断下降,除一线城市,合肥、厦门等核心城市房价亦迎来暴涨。7月末国务院常务会议提出抑制资产泡沫,尽管8、9月厦门、苏州、杭州等地已经出台相关收紧政策,但8、9月全国百城房价环比仍上涨2.17%和2.83%,延续快速上涨势头。在此背景下,国庆期间包括北上深在内的21个城市密集出台限购、限贷等楼市紧缩政策,11月武汉、杭州、成都、上海等地政策进一步加码,政策再次轮回,主基调已由从去库存步入到抑制资产泡沫。 2)由于行业的结构性矛盾,中长期看中小企业已抛弃对周期的幻想,主业多元化转型是大势所趋,2017年基本面下行,中小房企转型诉求有望增强,建议关注有业绩支撑的转型个股万业、中体、广宇、宋都等。同时根据我们的打分模型,关注潜在转型个股丰华股份、卧龙地产、东方银星、荣安地产、荣丰控股和粤宏远A等。

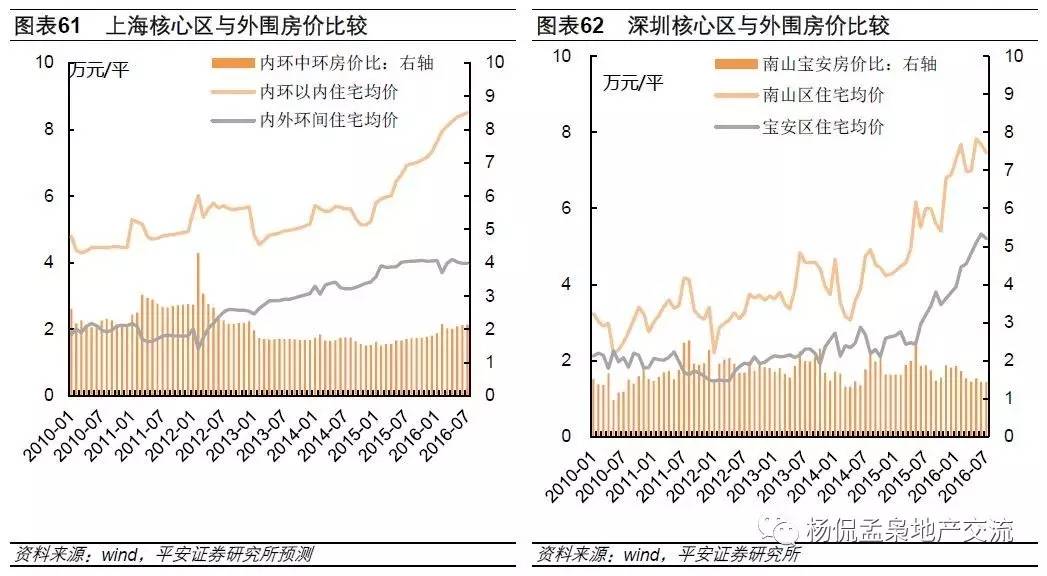

五、投资建议 可以看到,尽管深圳、上海及其周边城市均经历本轮房价上涨,但整体来看中心城市房价上涨弹性大于周边卫星城市,中心城市与周边房价比持续提升。目前比值低于伦敦城市圈、与纽约及东京城市圈基本一致,仍处于相对合理水平。

房价涨幅和收益差异亦反映在房企的投资决策上,2016年前11月二线城市土地成交同比上升6.2%,房企持续聚焦核心城市。同时注意到一线城市土地成交同比下降27.5%,供给端下滑将进一步加大未来一线城市供需压力。 展望2017年,我们认为低利率低库存叠加供给端收缩,周期调整效应或逐步淡化,量价调整幅度或弱于前几轮调控周期。

日本战后经济快速增长。从1945年至1967年,年均经济增长率超9%,总人口从7200万升至1亿,城市化率从28%升至70%的高水平。 基本面大幅下行风险;资金链大幅恶化风险。 3.1 城市建成区扩张及人口净流入增速放缓

自下而上拆分投资中建筑工程、安装工程、设备购置和其他费用(主要为土地购置费用),显示2017年上半年投资增速弱于下半年,一季度或为全年最低点。 以东京首都圈为代表,东京首都圈是以东京23个区为中心,向外辐射半径80公里的城市带,周边包括邻近的崎玉、千叶与神奈川三县。 |