|

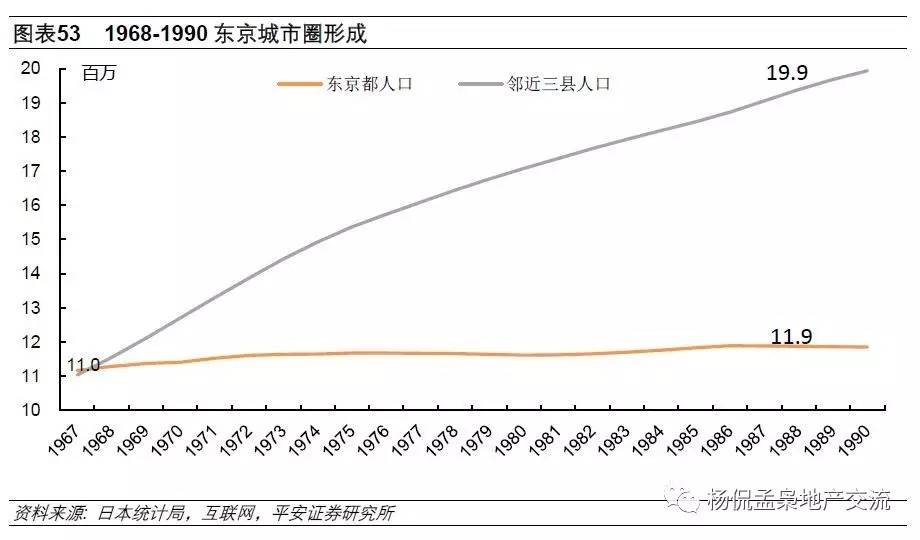

自2014年930以来,楼市持续回升超过两年,持续库存消耗带来房企补库存集中释放。2016年1-11月百城土地成交建面同比下降3.1%,较2015年全年增速回升13.6个百分点。“地王“现象在一二线城市接连出现,主流房企向核心城市加速回流,房价不断上涨也增加了房企对土地市场的信心,成交楼面均价和溢价率均位于高位。11月一、二线城市土地成交平均溢价率仍分别高达37.3%和60%。从成交占比来看,房企进一步聚焦核心城市,1-11月二线城市土地成交占比47.8%,较2015年全年提升4.7个百分点。 (3)1991年以来:首都圈缓慢吸收人口 2.1 投资滞后销售时滞缩短,三四线或提供支撑

阅读 () 声明:本文由入驻搜狐号的作者撰写,除搜狐官方账号外,观点仅代表作者本人,不代表搜狐立场。 李孟枭 limengxiao698@pingan.com.cn

3)积极关注国企改革主题下的投资机会。我们预计未来更多国有房企将受益资源整合、制度变革等带来的投资机遇,建议关注空港股份、鲁商置业、深圳本地国企等。 1.2 流动性:虽无暖阳、亦非寒冬 2016年楼市量价齐升。宽货币及去库存背景下,2016年1-11月全国商品房销售面积同比24.3%,30个重点城市成交同比增长21.7%。同时市场热点逐步由一线城市向核心二线城市蔓延,1-11月二线城市成交同比增长31.1%,高于一线城市(0.9%)和三线城市(18.0%)。我们统计的16家主流房企前11月合计实现销售额2.34万亿,已完成全年目标的106%,较2015年全年销售额增长35.8%。 1.1 政策层面:去库存到抑制资产泡沫,政策再次轮回

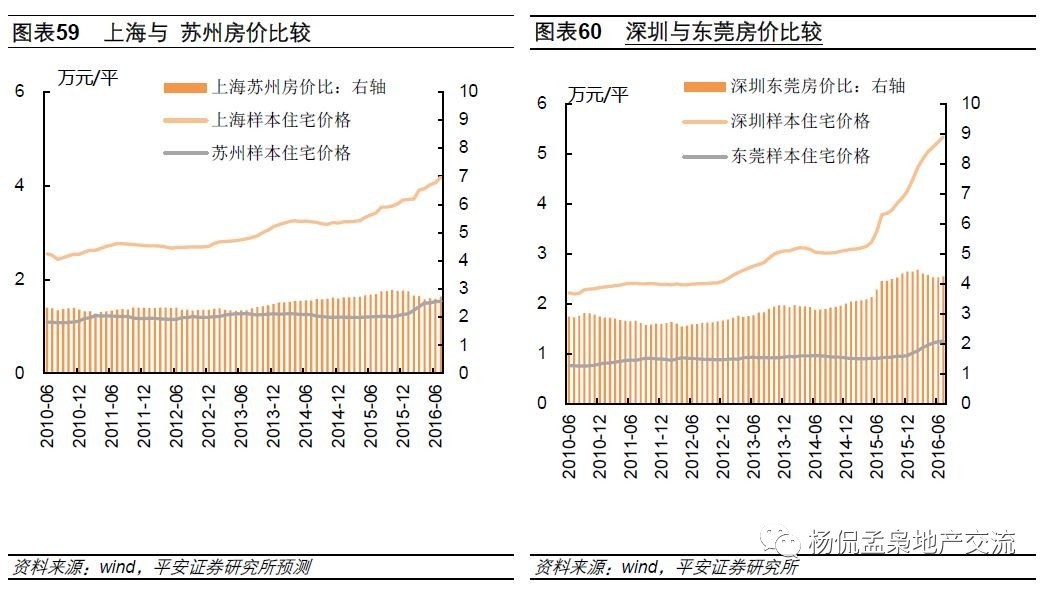

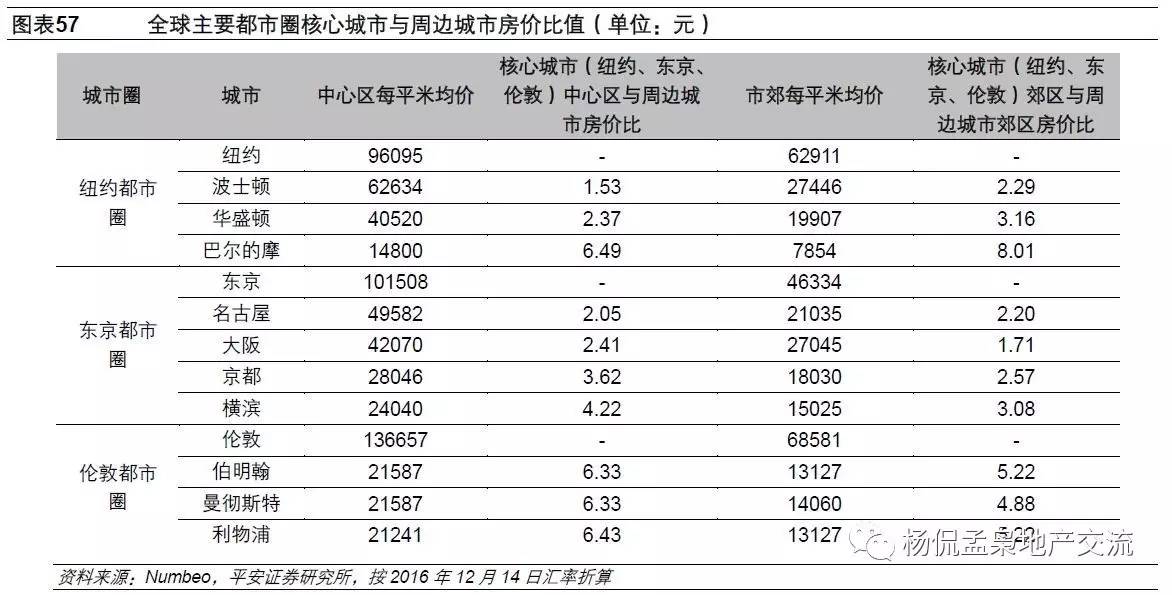

投资要点 三、从国外经验看城市演变与房价趋势 以上海与深圳为例来观察核心城市内外环房价表现。上海内环与内外环间的房价比值长期在1.5-2.5倍区间波动,仅2011年房价严控期间出现异常升高。深圳内环(以南山区为例)与外环(以宝安区为例)的房价比值在1.5 -2.0倍区间波动,与国际主流城市基本一致。尽管城市内部房价走势还受到政府规划、学位等因素影响,若剔除该方面影响,参考国外经验和历史走势,经历两年房价大涨后,一线城市内部各区域已不存在明显价值低估洼地。 从房企角度来看,三季度末A股地产企业在手现金对一年内到期的长短期债务的覆盖比例为165%,较2015年末上升65个百分点,远好于2014年末时84%的行业资金最紧张的时刻,尤其是中小企业,经历持续调控后加大了短期财务风险的管控。虽然2016年销售大幅增长,但开发商拿地及新开工并未大幅增长,因此预计开发商短期以价换量的动力不足,若明年行业成交量持续调整,回款压力及资产负债率状况将使高负债企业逐步开始灵活定价。 责任编辑:

通过对比全球主要都市圈的房价数据可以看出,主要都市圈核心城市与周边卫星城市房价比基本位于2~6倍的范围,核心城市中心区与郊区房价比基本位于1.5~2.5之间。 3.3 从国外经验数据看城市圈与房价

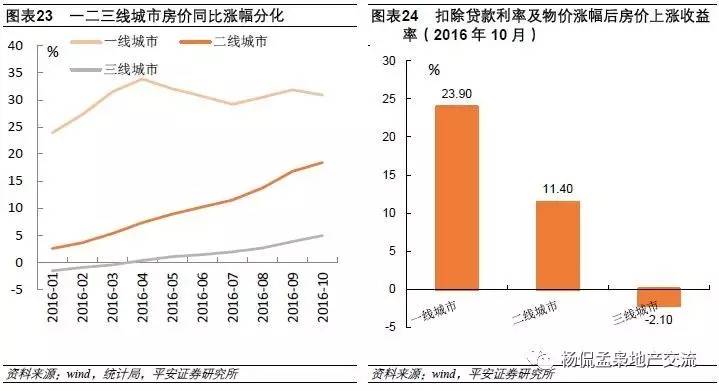

投诉 由于人口流动和土地供应不匹配,国内房地产市场结构性矛盾尤为突出,未来仍将延续。从房价涨幅来看,截止2016年10月,一线城市房价同比上涨30.9%,而二三线城市则只有18.4%和4.9%。以房价涨幅扣除物价涨幅及贷款利率后,一线城市尚能实现23.9%的收益,而二线城市为11.4%,三线城市则进入”负收益”状态。

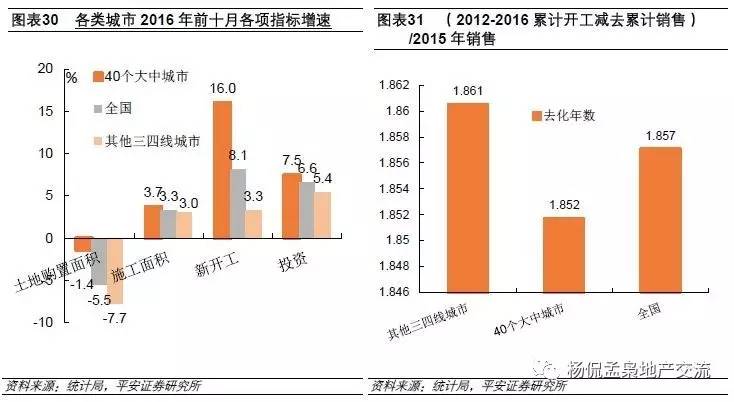

三四线市场或好于预期,为投资及销售提供支撑。2010年前后房企纷纷渠道下沉、布局三四线城市,带来过去五年三四线城市缓慢去库存过程。整体来看,市场担忧的三四线库存主要为存量土地储备和在建未售面积(包括停工项目),根据我们的测算,三四线城市楼市当前实际情况或好于预期。

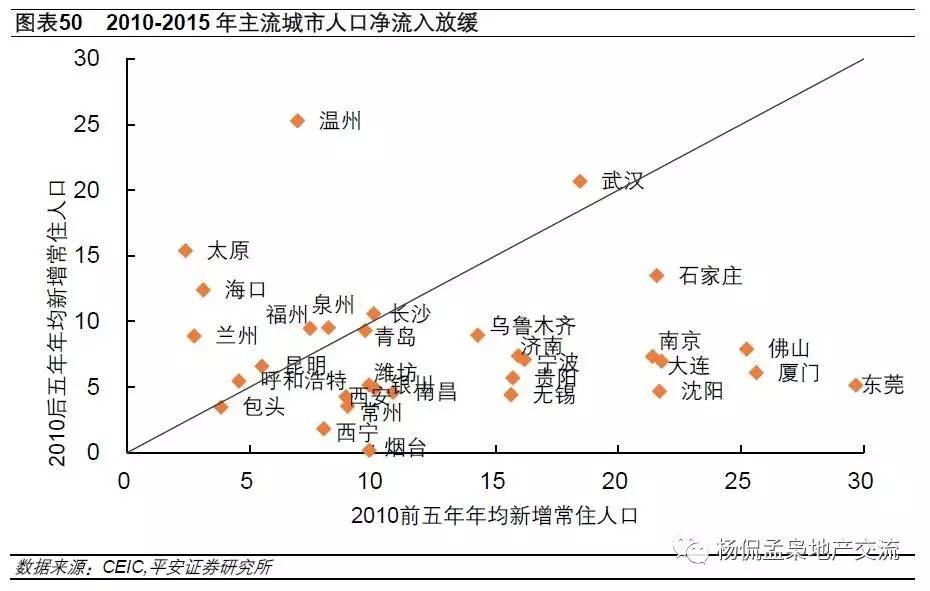

平安证券综合研究所 二、2017年:销售中枢下行,投资不确定性加大 主流城市人口净流入放缓。以2010年常住人口为参考,考察其前后五年主流城市常住人口变化,从下图可以看出,大多数城市均位于45°参考线下方,意味着2010-2015年新增常住人口低于2005-2010年,意味过去五年主要二线以上城市人口净流入正逐渐放缓。

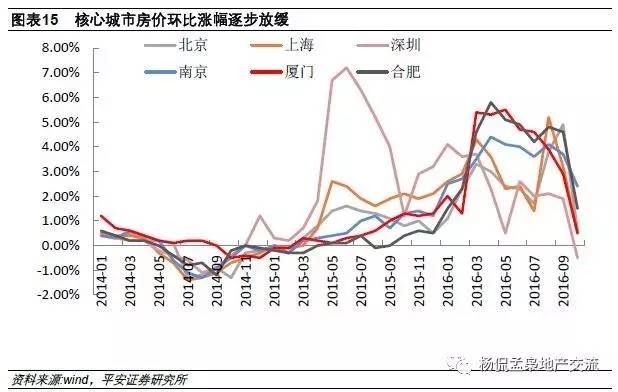

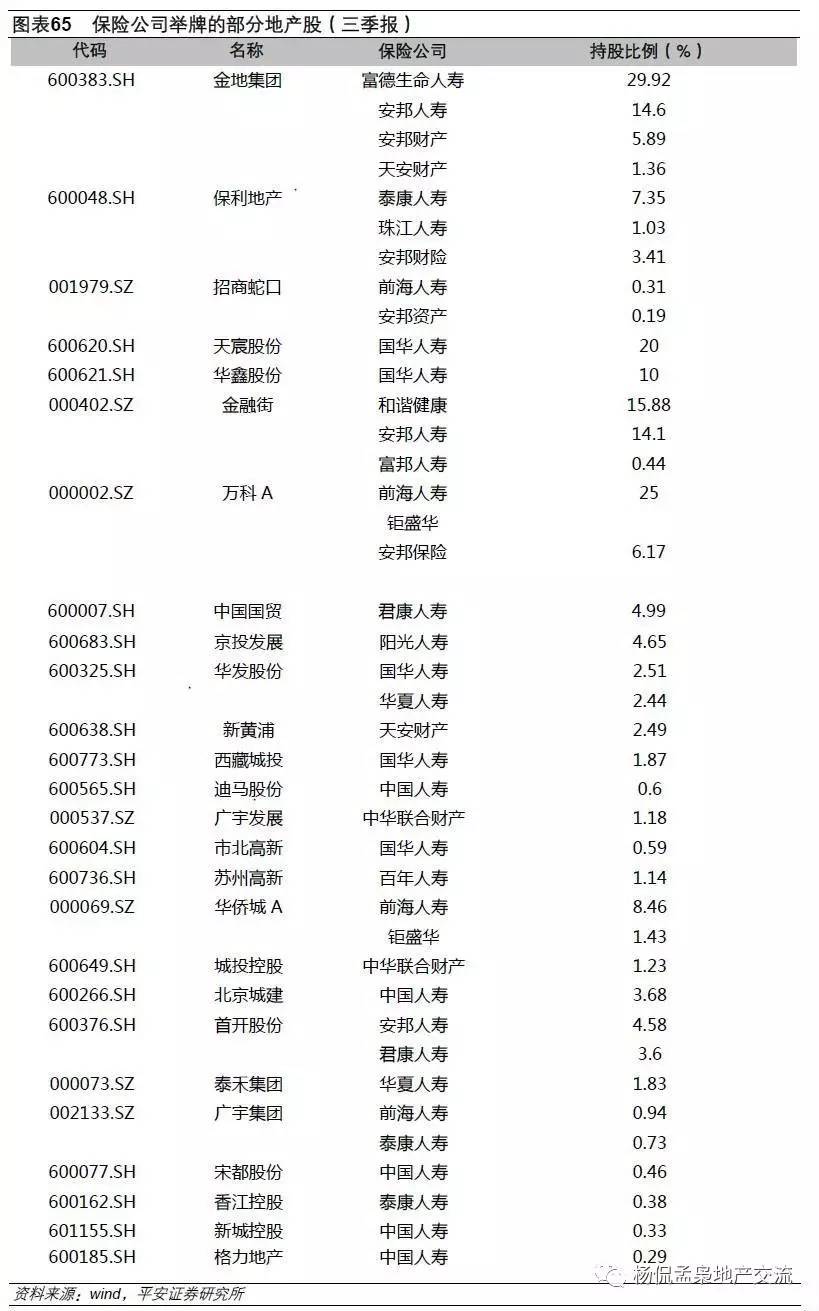

截止三季末保险持有的地产市值比例达3.16%,超过基金(1.74%)成为板块持股市值最大的机构投资者,对板块走势话语权不断提升。尽管短期政策有收紧,但随着长端利率下行和政策规范完善,保险机构提升权益资产配置比例仍是趋势,高分红高ROE的蓝筹地产仍将受到险资的青睐,险资举牌概念仍将是2017年关注重点。 投资及开工复苏滞后于销售复苏,但时滞越来越短。以地产投资为例,2012年销售增速低点为2月,投资增速低点在7月,滞后5个月,2013年2月为销售增速高点,对应投资增速高点亦为2月,本轮周期投资及销售增速高点同样均为2016年4月,投资与销售越来越趋于同步,意味着市场步入白银时代,开发商对销售复苏确认越来越谨慎。 从房价表现来看,11月百城房价环比上涨0.88%,涨幅较10月收窄0.77个百分点,连续十六个月环比上涨,同比上涨18.7%。但随着下半年核心城市调控持续加码,房价上涨已逐步放缓。

1.4 整体:区域差异带来政策、量价持续分化

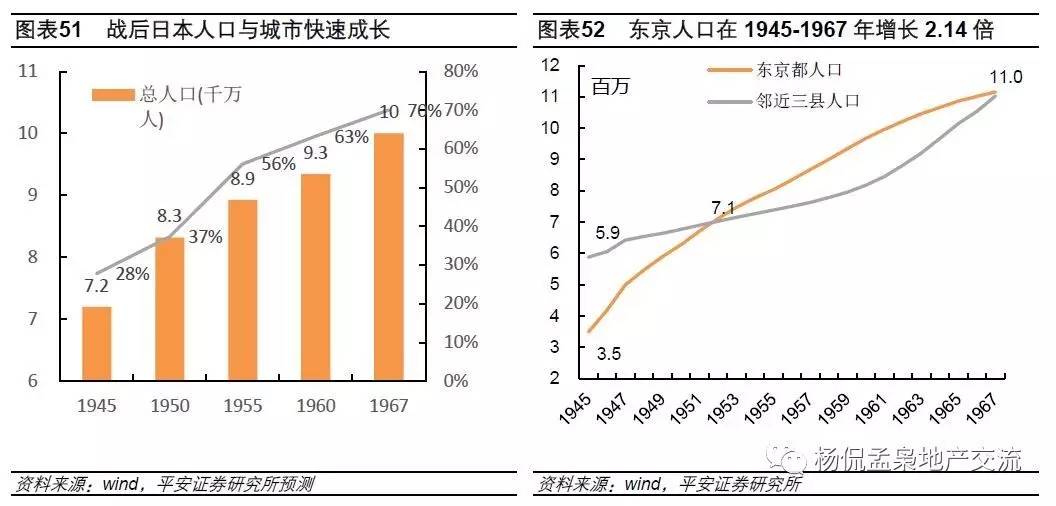

1991年后日本经济进入低迷期,城市化基本完成。但东京及邻近三县人口依然维持正增长,到2010年增长幅度均在10%左右,同期日本总人口仅增长4%,期间城市圈经济总量占全国比重小幅提升。

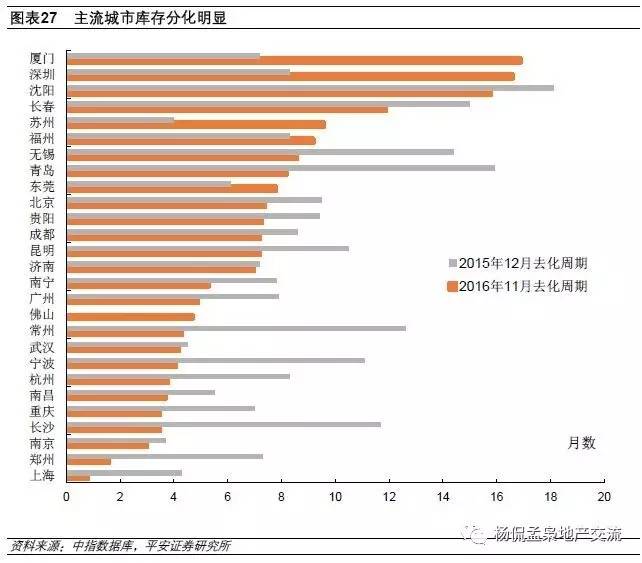

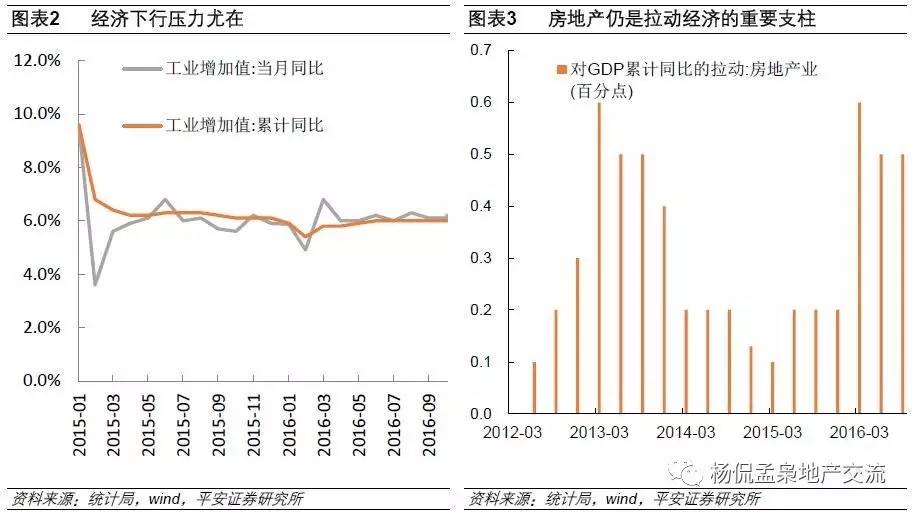

2017年政策或难有松动,经济形势影响政府边际态度。从历史来看,政府鲜有调控持续时间短于一年,我们判断至少明年上半年政策仍将偏紧。但从三季度经济增长贡献来看,房地产仍是拉动经济回升的重要因素,累计拉动GDP同比增长0.5个百分点。未来政府对经济下行压力的容忍度,或将影响政府对地产边际态度,但短期来看稳定房地产市场仍将是主基调。 库存处于低位:受益销售回暖,我们监测的重点城市可售面积11月末较2015年底下降20.4%,去化月数改善更为明显,重点跟踪城市去化月数已下降至6.13个月,较2015年高点下降10个月,处于历史较低水平。从全国数据来看,全国商品房新开工与销售面积剪刀差持续收敛,施工面积同比增速不断下滑,亦反映出库存下滑的趋势。 4.2 中小房企转型退出、控股权变更带来的估值重构

从2015年至今地产股走势来看,除去2015年底和2016年三季度的举牌行情,由于对行业中长期成长持续性的担忧,纯粹地产股并无较好表现。展望2017年,基本面下行叠加政策收紧,按照传统的地产股投资逻辑,板块难有趋势性机会。但正如我们在2016年年度策略《定价权模式之变,迎接行业新机遇》提出的,无论是公司转型带来的估值重构,还是保险资金举牌蓝筹带来的价值重估,行业定价权模式和投资逻辑正发生变革, 2017年行业投资机会仍将孕育在定价权变更之中。 |