|

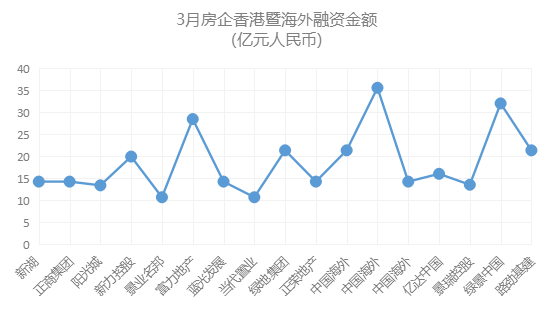

海外融资方面,2020年初中资房企出现美元债发行热潮。通过数量对比图可明显看出,2020年1月发债总额显著高于2018-2019年同期,也同样高于2020年2月和3月。 融资额排首位为合生创展的35亿元人民币,禹洲地产、佳兆业、富力地产则以相同数目28亿元人民币紧随其后。

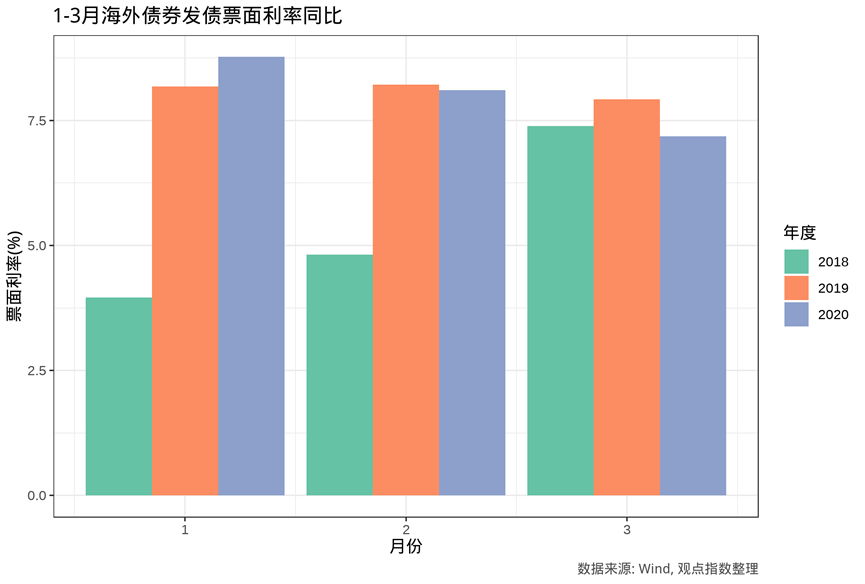

在1-3月统计期间,企业债为海外融资的主要方式,共融资1438.7亿人民币,加权平均票面利率为8.2%;另外五矿地产获得一笔60亿港元银团贷款,同时,融创、新城、世茂房地产等均在1月进行了配股,共融得资金约138亿人民币。

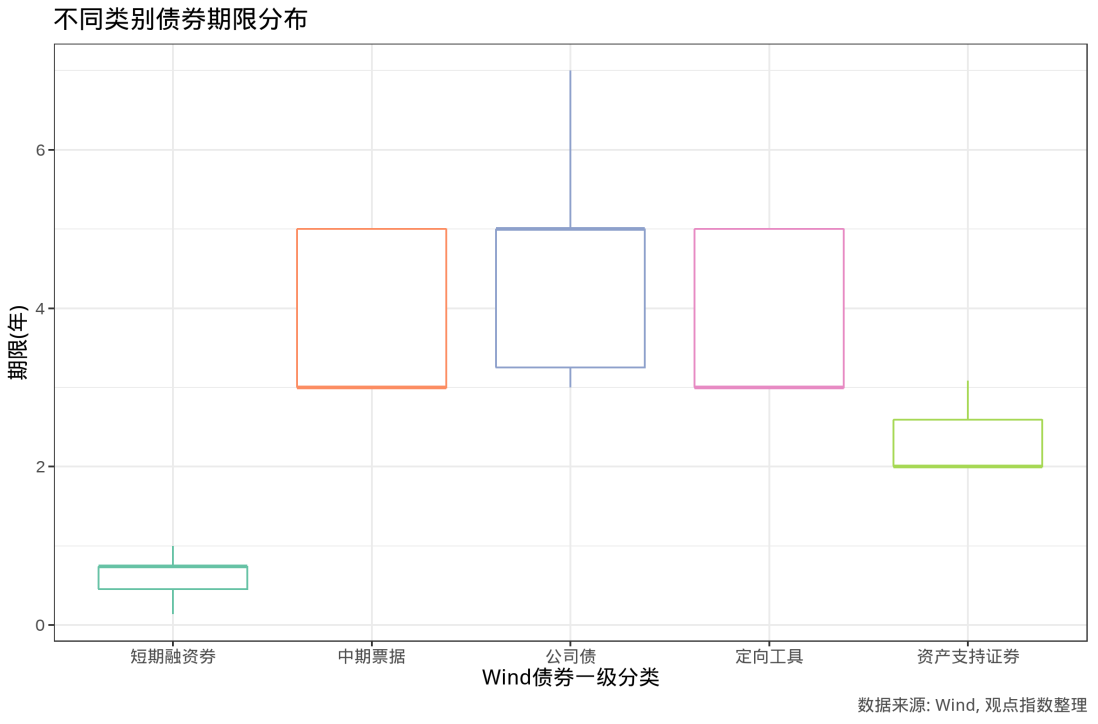

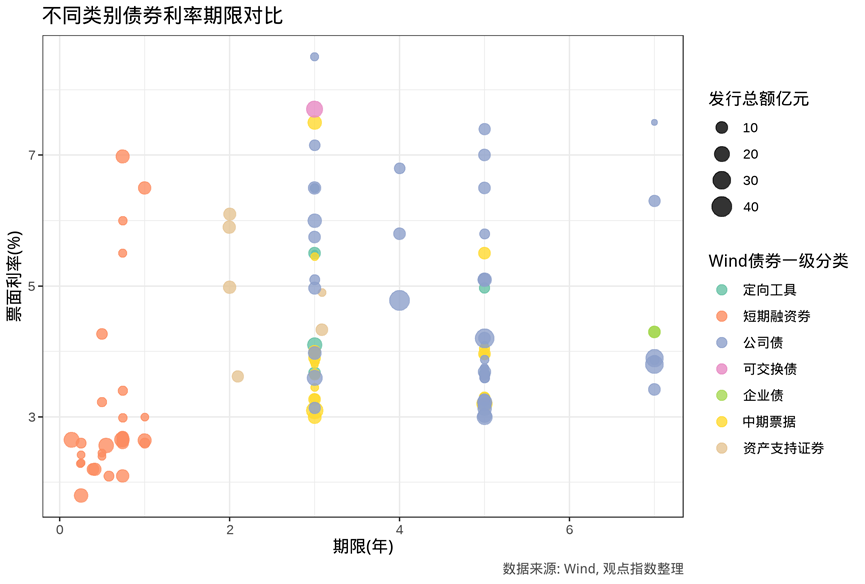

从不同类别的利率期限结构来看,不同类别的债券期限有较明显的期限区分,而利率方面,在同期限、同类别的债券中也表现出了较大差异,信用利差等因素的表现较为明显。

至于融资利率方面,平均票面利率8.26%,环比减少9.4%。 发债额方面,3月单月招商蛇口发债5只,总金额达61.5亿元,在申万房地产开发行业中发债总金额最高。若看累计发债额,则首开股份依靠之前的高发债额排在首位,发债数量为7只,总金额达119.1亿元。 恒大继续遥遥领先,3月房企海外融资总额315亿

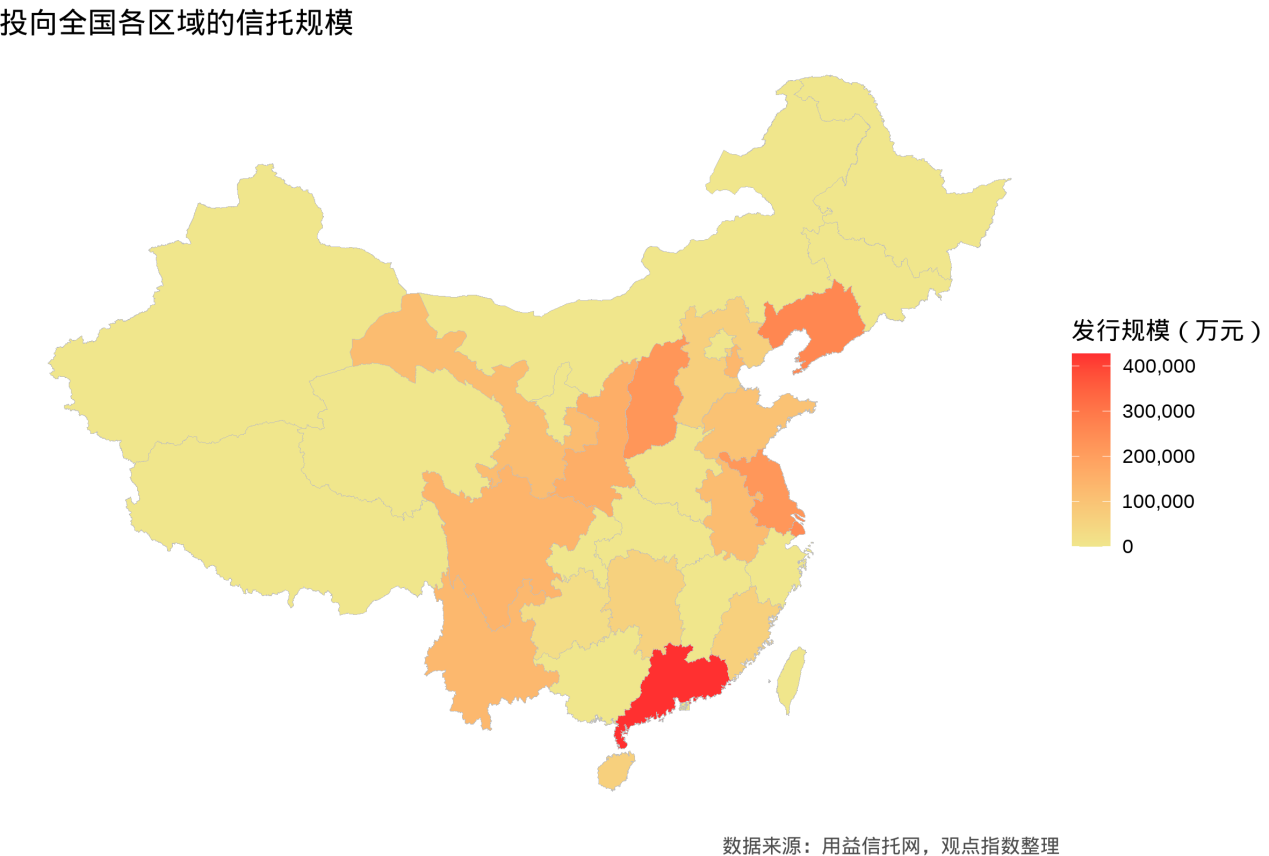

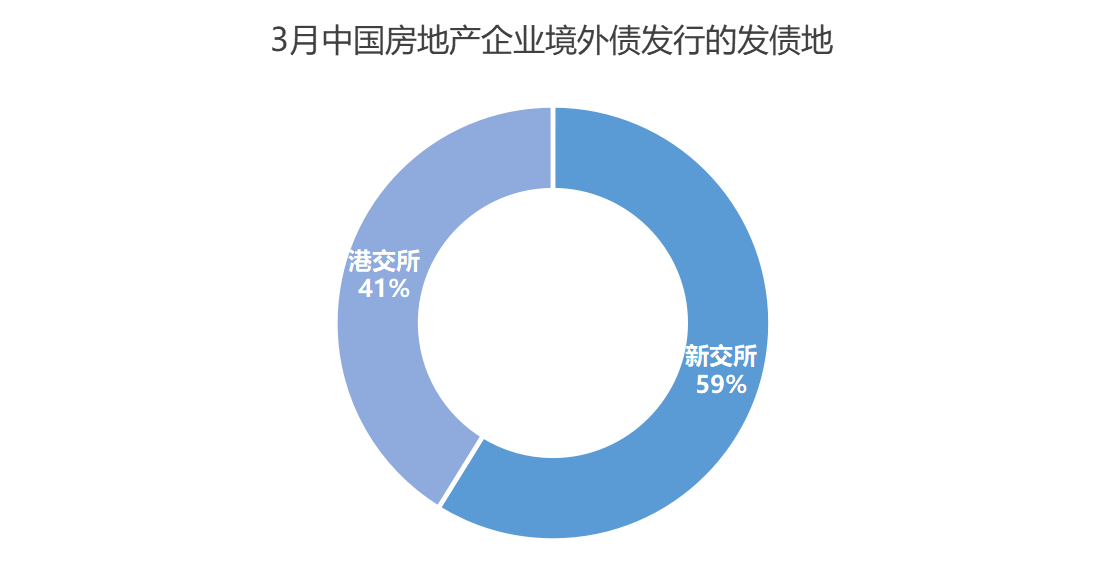

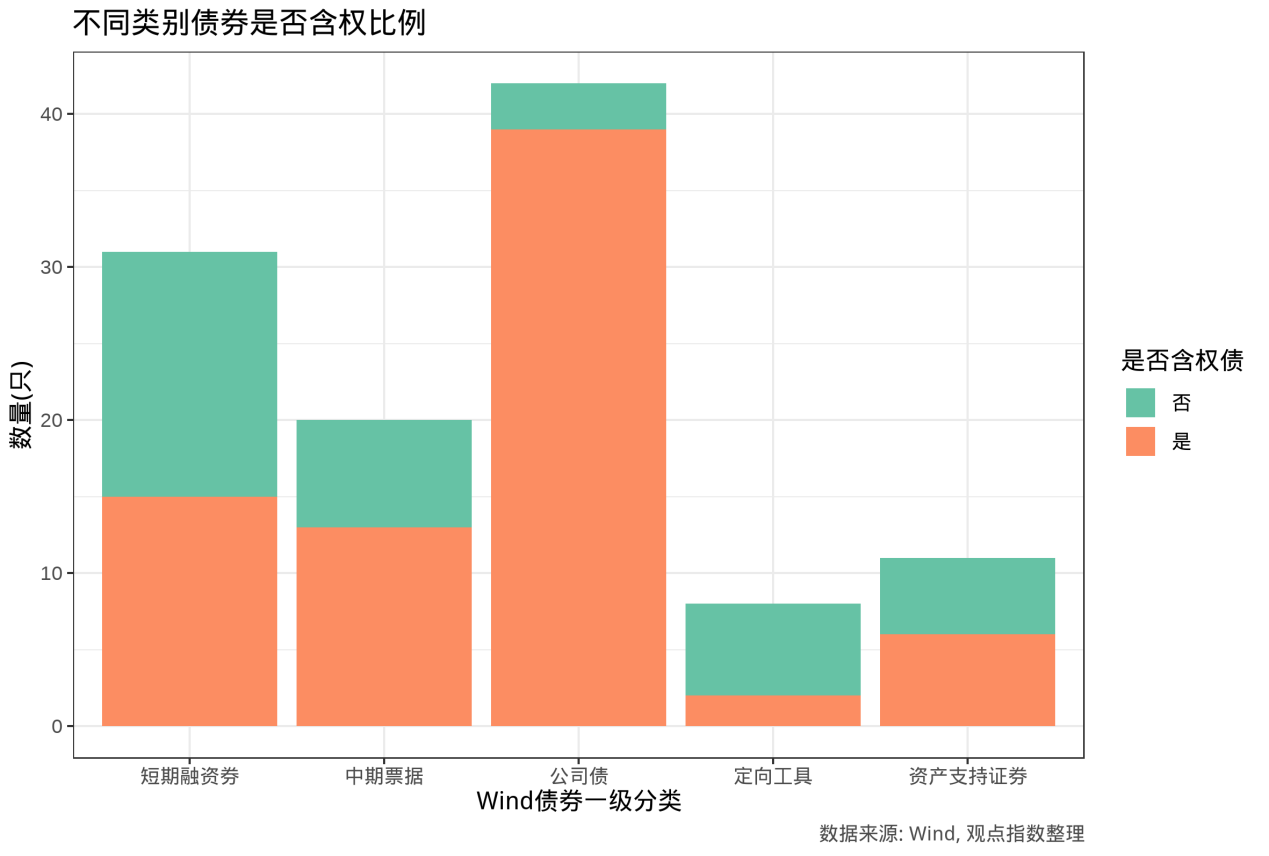

观点指数留意到,本月境内及香港上市房企选择于新交所发行的美元债比例小幅超越了港交所。上月曾提到,由于新加坡政府的补助及港交所收紧条件,预计该趋势将持续,并有上升空间。 聚焦到具体票面利率上,可以发现短期融资券、中期票据、公司债均出现了明显的阶梯状递增趋势。而对照不同类别债券期限分布则可发现,除短期融资券期限明显更低外,中期票据、公司债期限分布基本相似,而利率的差异很可能来自其他因素,诸如信用、债券条款等。 今年一季度在疫情影响下,国内房企动工和销售情况有目共睹。根据券商一项调查显示,当前不计算湖北地区,主流房企项目复工比例已达到九成及以上,其中龙光集团、中海复工率甚至达到了百分之百。 从发行时间轴来看,除各信托大多有规律的按固定日期发售外,可看到在一些在3月初发售的信托截至撰稿时仍未进入执行,一些在月末发售的信托产品则已经进入执行阶段。另外,信托产品普遍规模不大,多数信托产品在3亿元以下。 随着一季度结束,各大房企2019年业绩发布会纷纷上线。整体来看,龙头房企均拥有相对足够的现金流,且绝大多数对2020年全年的销售业绩仍秉持着乐观态度。

临近3月末,国家统计局公布了房地产行业实际到位资金来源数。数据显示,受疫情等因素影响,1-2月累计实际到位资金合计为20209.94亿元,同比下降17.5%,从图中也可看到,定金及预付款项下降明显,这与各房企销售骤减情况相吻合。

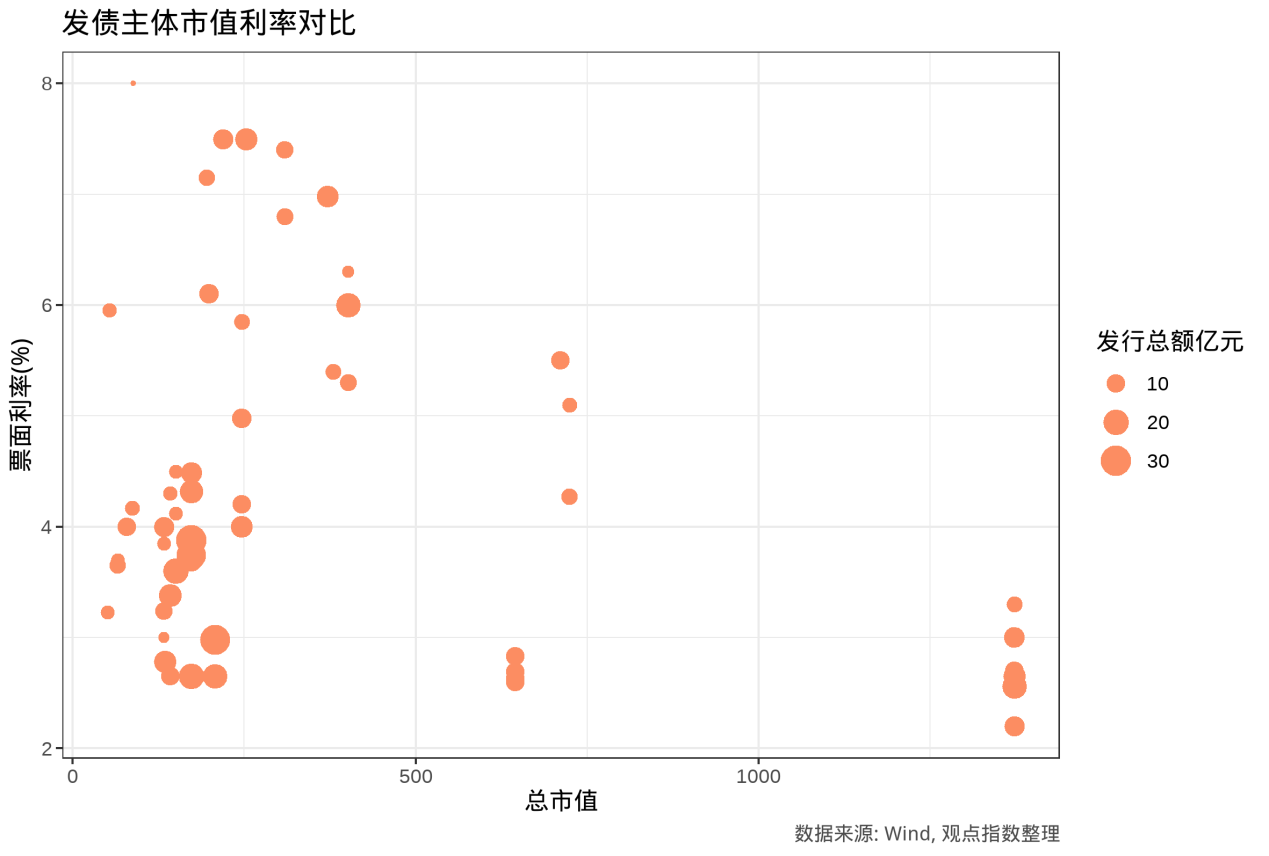

截止2020年3月,累计实际到位资金合计为33565.8亿元,为2月累计值的1.66倍,同比仍然下降13.8%,而2019年同期则为上升5.9%,导致对比图出现明显的缺口。 另一个可以探究的问题是,发债主体市值是否会影响票面利率?观点指数通过选取内地、香港样本企业3月1日的市值及其在1-3月之间的发债利率对比发现,虽然低市值的公司仍然可发行低票面利率的债券,但值得注意的是,对于高市值发债主体,利率似乎存在上限。 其中,荣盛发展、复地、绿城集团、龙湖等房企均有超额发行。形成对比的是,美的置业、世茂股份、建发等都出现发行总额不及计划的情况。一定程度上反应了融资额度的配置以及疫情期间资本市场对投资标的谨慎态度,都会造成不同的发行结果。 但随着海外市场的迅速恶化,融资成本将超过房企可以接受的范围。4月海外融资进入冬季,同时随着内地债券市场注册制改革,越来越多房企将转向内地债券市场。

碧桂园和万科则显得相对保守,两家企业亦未曾公布今年的销售目标。 融创中国方面,把销售目标从去年调升了7.8%,和中国恒大相若。其董事长孙宏斌在业绩会上称,销售目标超过6000亿是肯定的。由融创过往几年增长率均达两成以上的成绩来看,市场对此还是普遍看好。截至2020年3月底,融创中国累计海外融资数额为37.9亿元人民币。 内地融资除大悦城进行一笔24.3亿元的增发外,其余均为债券类融资。公司债融资总额最高,达579亿元,加权平均票面利率为4.8%。 实际到位资金回暖,同比仍然下滑 与此同时,也有不少房企高层均表明,“降负债”会是战略性的重要目标。 不过后市的担忧方面,包括万一复工并不如预期顺利,部分房企未能按时交货;市场信心尚未恢复,购房人数减少导致销售不畅,现金流断裂等。因此,后续状况仍需紧密留意。 根据Wind数据,发债主体所在二级行业分类为房地产开发的债券,3月共发行116只(发行起始日期为准),计划发行总额为1008.27亿元,实际发行总额1105.31亿元(其中建发房地产一单定向工具拟发行金额3亿元,实际发行总额未知),去除数据缺失部分,实际发行超过计划发行额9.95%。

|