|

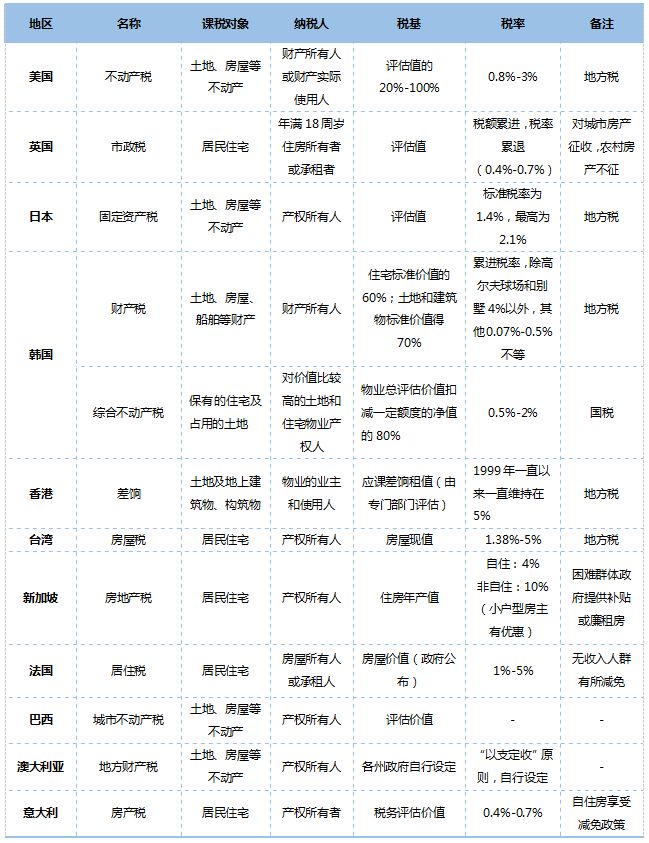

税基:通常比市价要低很多。评估物业价值时,土地和其上的建筑分开评估。在决定土地应税价值时,每一地区设定一基准地块,基准地块根据其距离公路、铁路的距离来确定其价值。区域内其他地块则参考基准地块价值,并根据其自身大小、距离公共设施距离等来确定。评估房屋价值时,要参考房屋的材料、特征等;比如,钢筋混凝土结构的评估价值要比木结构的高,防火、抗震好的结构评估价值要更高。房屋评估价值每三年重新评估一次。 税率:1.4%-2.1%。 免税条件:如果房屋的评估价值低于20万日元,则免交固定资产税。

4、韩国:财产税和综合不动产税 财产税是对土地、建筑物等所有者按物业的评估价值征收的税种,属于地方税种。 财产税纳税主体:财产所有者 财产税课税对象:土地、住宅、建筑物、船舶、飞机 财产税税基:标准价值的一定比例。对住宅而言,是标准价值的60%;对土地和建筑物而言,是标准价值的70%。标准价值是地方政府每年6月1日评定并公示的房地产价格,但这一公示价格往往比市场价格要低很多。 财产税税率:累进税率,除高尔夫球场和别墅4%以外,其他从0.07%-0.5%。韩国的物业税实行累进制,且针对不同类型的土地、物业等设置了不同的税率。对农田实行特别优惠,税率只有0.07%;而对高尔夫球场、别墅等奢侈场所实行较高税率,税率为4%。对其他类型的土地、住宅和建筑物等,税率从0.2%-0.5%不等,相对较低。 财产税免税条件:政府、学校、宗教等非营业用地免征 综合房地产税是一种中央税收。主要是针对价值过高的土地或住宅,在交完财产税之后,还要额外交综合房地产税。虽然综合不动产税是中央税收,但该税收收入会被分配到各个地方政府,以缩小地域之间的差距。 综合房地产税纳税主体:高价值土地和房屋所有者 综合房地产税课税对象:土地和住宅(不包括别墅) 综合房地产税税基:物业总评估价值扣减一定额度的净值的80%。对于住宅而言,是一个纳税主体的住宅的总评估价值,扣减6亿韩元,再乘以0.8。对一般土地而言,是一个纳税主体的一般土地的总评估价值,扣减5亿韩元,再乘以0.8;对特殊土地而言,是一个纳税主体拥有的特殊土地的总评估价值,扣减80亿韩元,再乘以0.8。 综合房地产税税率:依据土地和住宅的用途、价值不同而不同,从0.5%-2% 综合房地产税免税条件:按持有房产时间长短和纳税人年龄,时间和年龄达到一定程度给予一定的减免。

5、中国香港:差饷 差饷向土地使用权持有人征税。差饷早在1845年就开始征收,早期主要用以维持香港警队所需,即“差役的粮饷”。差饷同地租一起交,每季度初缴纳,由差饷物业估价署征收。物业税即对出租物业征收的“房地产税”,由香港税务局征收,每年缴纳。 纳税主体:土地、建筑物及构筑物的业主或使用人 课税对象:土地、建筑物和构筑物等物业单位 税基:应课税租值。指物业于某一特定日期(近年指10月1日)的估计市值租金。香港政府要求每年进行重新评估。评估方法有租金比较法(当类似物业的租金可得时)、收支法(一般适用于公共事业、酒店、电影院等)以及建筑成本法(一般用于油库、高尔夫球场和康乐会所等) 税率:每年由立法会拟定。但1999年起,差饷征收率一直没有变化,维持在5%。 免税条件:主要针对行政、公共物业单位

6、中国台湾:房屋税 在中国台湾与内地“房产税”对标的是房屋税,其更注重房屋的用途。 纳税主体:房屋所有人或承租者 课税对象:房屋 税基:房屋现值 税率:用于自住不超过1.38%,非自住1.38%-2%;用于本人或他人营业3%-5%,用于私人诊所、私人医院、自由职业事务所及人民团体等非营业项目1.5%-2.5%;用于出租依据使用面积按不同的税率缴纳,非出租则缴纳房屋税不低于房屋面积的1/6。

7、新加坡:房产税 新加坡国土面积较小,土地资源稀缺,因此房产税主要调节方向就是土地集约。颇有点“劫富济贫”的意思。 纳税主体:产权所有人 。 课税对象:土地、公寓、房屋等不动产。 税基:住房年产值(房屋按当年市价出租一整年所获的租金额减去物业管理、修缮等费用)。 税率:政府对自住房产的房产税率是4%,其他类型的房产税率(如房屋出租者)是10%。而对于小户型的业主,政府会在自住的4%基础上再进行折扣。如年值6900新加坡元(以下简称新元,1新加坡元约合5.0003人民币(2018年8月18日新元兑人民币汇率))的自住住房,政府在4%的基础继续折扣,实际收缴的一般不是272新元,而仅有82新元。 免税政策:属于社会收入10%的最困难群体,政府提供补贴或廉租房。

8、法国:房屋税 纳税主体:房屋所有人。 课税对象:居民房屋。 税基:房屋价值(包括建筑物和所占土地价值),可参照国家颁布的建筑物价格。 税率:一般在1%-3%,但特殊情况最高可达5%。 免税条件:无收入人群(学生等)享受减免。

9、巴西:城市不动产税 巴西的城市不动产税分为城市土地税和城市房地产税。 纳税主体:城市土地所有者和房地产所有者。 课税对象:城市土地和城市房地产。 税基:评估价值。

10、澳大利亚:地方财产税 澳大利亚的地方财产税由各州自行确定征收标准和基础,税率依照各州各自的预算程序制定。

11、意大利:房地产税 意大利的房地产税的调节目的基本也是提高住房使用效率,抑制空闲住房。 纳税主体:房屋所有者。 课税对象:住房(包括开发商竣工未售出的房子)。 税基:税务评估价值。 税率:两套及以上自住房0.49%,出租房0.55%,闲置房,0.7%;开发商竣工未售出3年内按最低税率0.4%征收。 免税政策:自住房享受较低税率和20万里拉的减免。

表:各国或地区“房产税”对标税种情况

归纳总结各国或地区持有环节的房地产税税种,即对标“房产税”的税种,提炼出各国家或地区的房产税特点,并且将房产税征收目的进行了分类: (1)作为地方财政收入的“支柱性”税种,用于财政支出 比如美国、英国和澳大利亚对“房产税”税率的制定都是按“以支定收”原则,即按财政收入和支出的差额缺口制定“房产税”的税率,以弥补财政缺口。日本的固定资产税每年占市町村政府收入的50%左右。 (2)不仅作为地方财政收入的重要来源,还作为调控手段,限制高端房产 韩国针对高端房产征收的城市不动产税以及财产税针对高端住房制定的高税率,更多是为了限制高端房产,缩小收入差距。 (3)注重房屋的用途,鼓励自住,限制投资性需求 新加坡、中国台湾针对自住和非自住房屋征收的房产税有所差别,非自住的房屋税率均高于自住型房屋。 (4)注重资源利用,防止房屋空置 法国会针对空置房屋和未建成房屋征收高额的未建房屋土地税和空置房屋土地税,中国香港的差饷自1995年开始不再对空置物业豁免。

综合各国房产税的征收经验, 对我国房产税的出台有以下几点借鉴意义: 1 将房产税作为地方税种,一定程度减轻地方政府对土地财政的依赖; 2 课税对象应加大范围,不应像试点上海和重庆那样,只针对二套房以上或高价值房屋,其余房屋免税,这样做对减轻土地财政依赖度的意义不大。 3 税基应成立专门评估部门按一定频率更新,并公布标准。可以参考韩国的重置成本法或按照市价。 4 税率应由地方政府依据财政收支和经济实力自行调整,省政府或中央设置最高上限。 5 免税政策依据房屋用途和家庭收入情况给予一定优惠。 如需转载请联系后台或在此文后留言 感谢配合! ―――― / END / ――――返回搜狐,查看更多 责任编辑: 声明:该文观点仅代表作者本人,搜狐号系信息发布平台,搜狐仅提供信息存储空间服务。

阅读 () |