|

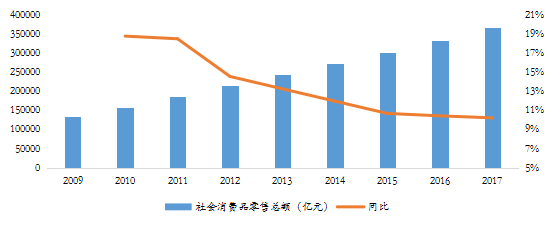

目前房地产行业内,房地产税种类繁多,从土地获取,房屋开工建设,销售,持有等各个环节均有不同种类的税种,企业、居民的税收负担相对较重。如果仍在原有税负基础上无端增加房产税这一税种,无疑有重复征税的嫌疑,同时这将进一步加重居民的生活负担,剥夺居民美好幸福生活的权利。 当然,还有很重要的一点,中国的土地属于国家公有,也就是说居民只拥有房屋70年的使用权,而不具有所有权,也就是说付费在一定时间内使用这个房屋,期限一到,房屋的使用者不知道会是谁,自然不愿再为此额外付费。假如可以延长房屋产权,那么现在所要缴纳的房产税就是提前分期为以后的资产使用付费,这样居民对于房产税征收的抵抗情绪也会相对缓解。 当然,如果其他环节的税收不重新厘定,居民的税收负担加剧,这会不会在一定程度上成为“消费升级”的掣肘,反向影响社会消费品零售总额。当在居民原有税收负担的基础上再度将原先可能用于其他消费的收入用于缴纳房产税,那么是否会引致“消费降级”呢?(目前社会消费品零售总额按年已呈现递减趋势,2017年年末同比增速已经降至10.2%) 图:2009-2017社会消费品零售总额走势

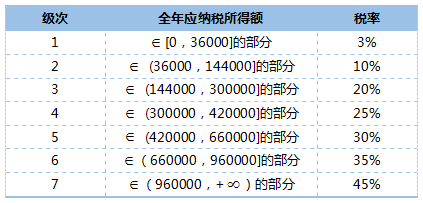

除了房地产税范围内的税收之外,居民还有其他方面的是税收需要交纳,包括个人所得税,财产税等等,如果房地产范围内外的各种税收不经过重新的整理调整,再在房地产行业新增房产税的话,那么征税的难度或将非常大。目前,中国已经开始在进行税收的调整,2018年个人所得税修正草案出台,对于个税的调整主要包括三个方面:个税起征点提高到5000元,低档税率适用范围扩大,把教育、医疗、住房、养老等支出设为专项附加扣除。 一、个税起征点调整。 2018年10月1日,开始实施5000元的个人所得税起征点,即居民的日常薪资缴纳了五险一金后,剩下部分不超过5000元不需要缴纳个税。工资是多数居民获得稳定持续收入的最重要的方式,也是最重要的生活来源,个税起征点调整后,受益人群范围将更广。 二、税率级次变动。 除了个税起征点调整外,此次个税修正案也对税率级次进行了相应修改。 表:税率级次变动(综合所得)

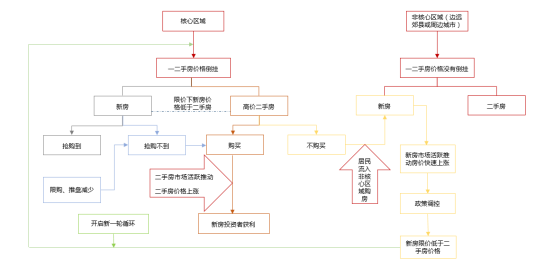

注1:本表所称全年应纳税所得额是指依照本法第六条的规定,居民个人取得综合所得以每一纳税年度收入额减除费用六万元以及专项扣除、专项附加扣除和依法确定的其他扣除后的余额; 2:非居民个人取得工资、薪金所得,劳务报酬所得,稿酬所得和特许权使用费所得,依照本表按月换算后计算应纳税额。),股息、红利所得,财产租赁所得,财产转让所得和偶然所得,适用比例税率,税率为百分之二十。” 三、专项抵扣。 专项抵扣是此次个税修改案新增内容,将在2019年1月1日开始执行。专项扣除是指月收入扣除社保,再扣除这些专项扣除费用之后的部分再交税。专项扣除的费用主要包括住房贷款利息、住房租金、子女教育支出、继续教育支出等等。排除实施困难外,对于专项抵扣项目的设定将在一定程度上减轻居民的生活负担。 长效机制包括财税方面,此次的个税改革是不是在为构建长效机制努力,并且在为房产税的出台铺路呢? 3、因地因时制宜,保障居民合理利益 在征收房产税之前,房产税的征收细则如何厘定显得格外重要。 (1)征收标的如何选择,是只针对以某年为节点的每年成交的新房?还是将二手房也纳入房产税征收的范围内? 常理来说,城镇居民的住房都应属于房产税收缴的主要标的。但通过观察数据可以发现,当前多数城市(特别是核心城市)在限购、限贷等政策的打压下,商品房成交量已极其惨淡,不仅开发商捉襟见肘,一些购房者也是不堪房贷重负,若政策再持续下去,未来某些城市可能不会再有新房的成交,也可能不会再有商品住宅的概念,如北京将更多的是共有产权房,深圳住房市场将更多是长租公寓主导等等。 核心城市当前已经进入二手房主导的阶段,每年的新房成交总量极其有限,鉴于土地资源的有限性,未来将有越来越多的城市住房市场将由二手房主导,如果仅仅将最新成交的房屋作为房产税征收对象,那么不远的将来,多城市可能鲜有满足征税条件的增量房屋。 而且,当前核心城市重点区域一二手房倒挂现象严重,一二手房之间的投资联动效应明显,部分购房者不断在两个市场之间投资套利。如果房产税的征收仅仅将新房纳入征税的群体内,那么新房的持有成本将更高,可能会进一步推升二手房成交的热度,进而再度拉升二手房价格的上涨。 再者说,核心城市本身房屋就处于供不应求状态,房源的有限意味着资产的稀缺,物以稀为贵。如果仅对销售型住宅征收房产税,那么二手房的套利空间是不是又将加大,即使不将二手房销售,将其委托于租赁机构或是直接用于租赁,仍然存在着巨大的获利可能,这将更进一步扭曲市场正常交易状态。 所以房产税征收对象不能仅仅只选择每年的增量住房作为纳税标的,存量房也应纳入征税对象范围,只是在具体征税的方法上也应有所区别:一房一策,新房新办法,老房老办法。如果新房和二手房都采用统一的方式来征收,那么可能会引致部分房屋所有者的反对,毕竟二手房所有者已经具有很强的流动性,并且房屋所有者已经享受到房屋增值所带来的收益,因此最合理的方式大概率应该是因房施策,新旧有别。 图:核心城市一二手房之间的联动效应

(2)中国的城市间差异如此之大,是各城市一刀切的征收,还是因时因地制宜的调整房产税征收方式,如征收的税率,征收的优惠条件等等? 中国的城市自身基本面存在显著的差异性,各城市的房地产市场也分化明显,因此也不可能采用一刀切的方法对不同城市的房屋征收房产税,包括征税的税率,税率的优惠条件等等。 |